Konsolidacja kredytu hipotecznego

Spis treści

Coraz częściej stosowanym w celu oddłużenia jest w Polsce kredyt konsolidacyjny oraz jego odmianę, czyli kredyt konsolidacyjny hipoteczny. Nie jest on tak rozpowszechniony, jak “klasyczny” kredyt konsolidacyjny, warto więc zapoznać się z jego definicją i specyfiką. Sam kredyt konsolidacyjny jest już wśród Polaków całkiem dobrze znany. Jest to narzędzie, które oferują zarówno banki, jak i firmy pożyczkowe – i chociaż mechanizm, którym rządzi się kredyt konsolidacyjny jest taki sam, to warunki i zasady jego przyznawania mogą się różnić, i to znacznie. Banki bowiem rzadko godzą się na przykład na konsolidowanie zobowiązań pochodzących z parabanków, takich jak chociażby bardzo popularne chwilówki. Instytucje pozabankowe z kolei nie mają z tym żadnego problemu, liberalniej też podchodzą do kwestii zdolności kredytowej i źródeł uzyskiwanego dochodu. Oczywiście coś za coś – w tym przypadku czeka nas znacznie wyższe oprocentowanie, prowizja i ewentualne dodatkowe opłaty (w celu porównania sprawdź ile wynosi rzeczywista roczna stopa oprocentowania). Dzisiaj więc dowiemy się, czym jest kredyt konsolidacyjny hipoteczny, czym różni się od “zwykłej” konsolidacji, kto może się o niego ubiegać i jakie warunki trzeba spełnić, jeżeli chcemy go dostać. Zapraszamy do lektury!

Czym różni się kredyt konsolidacyjny hipoteczny od gotówkowego?

Kredyt konsolidacyjny hipoteczny – kto o nim słyszał, kto z niego skorzystał? Na początek musimy zwrócić uwagę na fakt, o którym nie wszyscy pamiętają: kredyty konsolidacyjne dzielą się na dwa podstawowe rodzaje. Pierwszy z nich to ten najpowszechniejszy i najlepiej znany, czyli kredyt konsolidacyjny gotówkowy, który zazwyczaj otrzymujemy na czas krótszy, mniejszą sumę i w ramach stosunkowo niewielkich zabezpieczeń. Zdarza się, że wystarczy dowód osobisty i oświadczenie o uzyskiwanym dochodzie oraz weryfikacja w Biurze Informacji Kredytowej (chociaż ta ostatnia też nie zawsze jest wymagana). Drugim, mniej popularnym rodzajem, jest kredyt konsolidacyjny hipoteczny – przyznawany jest na dłuższy okres, z mniejszym oprocentowaniem i na wyższe sumy, ale z koniecznością zabezpieczenia w postaci hipoteki posiadanej przez nas nieruchomości. Co najważniejsze jednak, rzeczona nieruchomość nie może być już obciążona inną hipoteką. Czy zatem kredyt konsolidacyjny hipoteczny jest dobrą propozycją dla tych, którzy chcą poprawić swoją sytuację finansową? Czy zaciągnięcie konsolidacyjnego kredytu hipotecznego nie oznacza jeszcze większego ryzyka ze względu na konieczność zabezpieczenia w postaci nieruchomości? Czy jest w stanie pomóc komuś, kto ma problemy z długami i chce z nich wyjść za wszelką cenę? Kredyt konsolidacyjny hipoteczny – przyjrzyjmy mu się z bliska.

Tani kredyt hipoteczny?

To możliwe dzięki wiedzy i doświadczeniu doradców kredytowych Habza Finanse, którzy wynegocjują dla Ciebie najlepszy kredyt hipoteczny.

Skontaktuj się z nami

Na czym polega konsolidacja kredytów?

To, co musimy powiedzieć sobie na początku to fakt, że generalnie kredyt konsolidacyjny hipoteczny rządzi się tym samym mechanizmem, co kredyt konsolidacyjny gotówkowy. Najważniejszą kwestią jest tu oczywiście postać zabezpieczenia takiego zobowiązania i konsekwencje, jakie za sobą pociąga. Zacznijmy więc od podstaw, czyli przypomnienia sobie, czym w ogóle jest konsolidacja kredytów. W dużym skrócie jest to połączenie i spłacenie naszych dotychczasowych zobowiązań przez nowego pożyczkodawcę i swoiste “zastąpienie” starego kredytu nowym – tym razem jednak takim z niższą, łatwiejszą do uiszczania ratą. Ale po kolei – najpierw przypomnijmy sobie, na czym polega sama konsolidacja (a więc w konsekwencji również i kredyt konsolidacyjny hipoteczny). Możemy podzielić ją na trzy kroki:

- Zsumowanie produktów kredytowych, które chcesz skonsolidować – mogą w nie wchodzić zarówno kredyty gotówkowe i kredyty ratalne, jak i zadłużenie na karcie kredytowe oraz karcie debetowej, limity w koncie oraz, w zależności od warunków stawianych przez bank lub firmę pożyczkową, również chwilówki oraz kredyty zaciągane parabankach. Tutaj zasady mogą różnić się w zależności od placówki, która będzie udzielać nam finansowania. Jeżeli bank zgodzi się na udzielenie konsolidacji dla chwilówek z firm pożyczkowych, to zazwyczaj pod warunkiem konsolidowania również minimum jednego produktu z tradycyjnego banku.

- Twoje zadłużenie spłacane jest nowego pożyczkodawcę – zaciągasz jest więc nową pożyczkę, ale dzięki temu finalizujesz te, które do tej pory spędzały Ci sen z powiek. To swoisty rodzaj “czystej karty”, która powinna przyczynić się do uporządkowania spraw finansowych. Kredyt konsolidacyjny hipoteczny spełnia więc i taką funkcję.

- Powstała w ten sposób kwota dzielona jest przez liczbę rat, w trakcie której zobowiązujesz się nowy dług spłacać. Ważne, żeby kwota jednostkowej raty była dla Ciebie akceptowalna i możliwa do comiesięcznego uiszczania bez problemu. Pamiętaj, że im dłuższy okres spłaty, tym niższa rata. Kolejna ważna informacja to fakt, że banki i firmy pożyczkowe zarabiają na odsetkach i opłatach doliczanych do każdej raty, zatem rozciąganie okresu spłaty do maksimum skutkuje także wzrostem całkowitej kwoty spłaty. Warto zwrócić na to uwagę i ewentualnie skorygować ilość rat – jeżeli oczywiście możemy sobie na to pozwolić. Jeżeli jednak kredyt konsolidacyjny hipoteczny to nasza jedyna opcja, musimy pogodzić się z kosztami takiego rozwiązania.

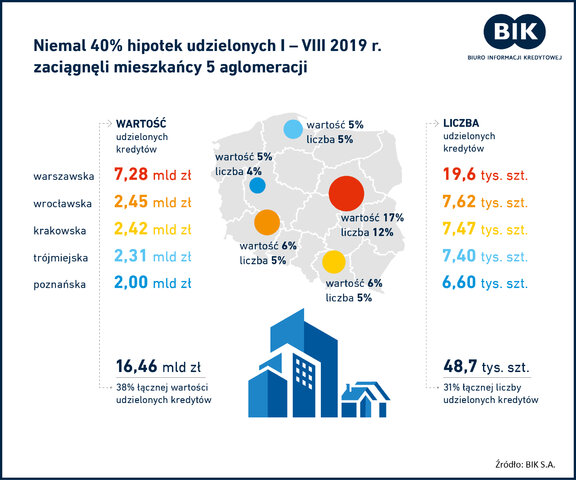

Źródło: https://media.bik.pl/informacje-prasowe/466054/analiza-bik-niemal-40-hipotek-udzielonych-w-okresie-styczen-sierpien-2 Jak widać, procedura, którą rządzi się kredyt konsolidacyjny hipoteczny, nie jest specjalnie skomplikowana i pokrywa się z mechanizmem każdej innej konsolidacji. Zmiany zachodzą na poziomie zabezpieczenia takiego finansowania.

Zabezpieczenie kredytu konsolidacyjnego hipoteką

W przypadku kredytu konsolidacyjnego gotówkowego główne zabezpieczenie pożyczki stanowią bowiem nasze dochody. W związku z tym jej kwota będzie stosunkowo niska, zaś okres spłaty stosunkowo krótki. Kiedy jednak interesują nas większe sumy rozłożone na dłuższy czas, rozwiązaniem będzie kredyt konsolidacyjny hipoteczny. Jego zabezpieczeniem będzie bowiem hipoteka posiadanej przez nas nieruchomości. Co bardzo ważne, rzeczona nieruchomość nie może posiadać innej hipoteki czy też służebności. Pamiętać musimy również o znacznie bardziej skomplikowanych procedurach przyznawania takiego finansowania. Oczywiście musimy posiadać akt notarialny nieruchomości, która stanowić ma zabezpieczenie kredytu, dodatkowo wymagana będzie jej profesjonalna wycena (oczywiście dużo zależy bowiem od wartości nieruchomości). Szacowania wartości takiej nieruchomości zazwyczaj dokonuje rzeczoznawca wyznaczony przez bank, natomiast koszt tej wyceny spoczywa na kredytobiorcy. Dodatkowo zastosowanie mają tutaj również standardowe procedury kredytowe, takie jak zaświadczenie o dochodach od pracodawcy, obliczanie zdolności kredytowej i weryfikacja nas w bazach takich jak BIK czy KRD.

Kredyt konsolidacyjny hipoteczny – czy warto?

Jak więc widać, kredyt konsolidacyjny hipoteczny rządzi się tymi samymi zasadami, co tradycyjne kredyty konsolidacyjne, jednak jego specyfika – czyli znaczna wysokość zobowiązania oraz wydłużony okres spłaty – owocuje trudniejszą, bardziej skomplikowaną i czasochłonną procedurą przyznawania go. Jeżeli jednak dysponujemy nieobciążoną hipoteką nieruchomością – działką, domem, mieszkaniem, lokalem usługowym czy halą – kredyt konsolidacyjny hipoteczny bez wątpienia jest opcją, którą warto rozważyć.

procedura przy tym kredycie hipotecznym to maraton ;/