Rozwój działalności jest niezwykle ważny dla każdego przedsiębiorcy. Ci, prowadząc firmę, niejednokrotnie potrzebują wsparcia finansowego. W takiej sytuacji mogą skorzystać z szerokiej oferty produktów kredytowych. Warto jednak zauważyć, że wybór odpowiedniej formy kredytowania nie jest łatwy. Dlatego też omówimy kredyt obrotowy i inwestycyjny, zwracając uwagę na występujące różnice. Tym samym przedstawimy, który z nich jest bardziej opłacalny.

Z tego artykułu dowiesz się:

- Co to są kredyty obrotowe i inwestycyjne, i do czego służą.

- Jakie są różnice między kredytem obrotowym a inwestycyjnym.

- Jakie są zalety i wady obu typów >kredytów firmowych.

- W jakich sytuacjach kredyt obrotowy jest bardziej opłacalny, a kiedy lepiej zdecydować się na kredyt inwestycyjny.

- Jakie są dwa warianty kredytu obrotowego i jak działają.

- Co to jest wkład własny w kontekście kredytu inwestycyjnego.

- Jakie dokumenty są wymagane przy ubieganiu się o oba rodzaje kredytów.

- Jakie są koszty związane z kredytem obrotowym i inwestycyjnym.

- Jak proces kredytowy przebiega w praktyce na przykładzie banku ING.

- Jak skutecznie zarządzać finansami firmy za pomocą odpowiedniego kredytu.

Spis treści

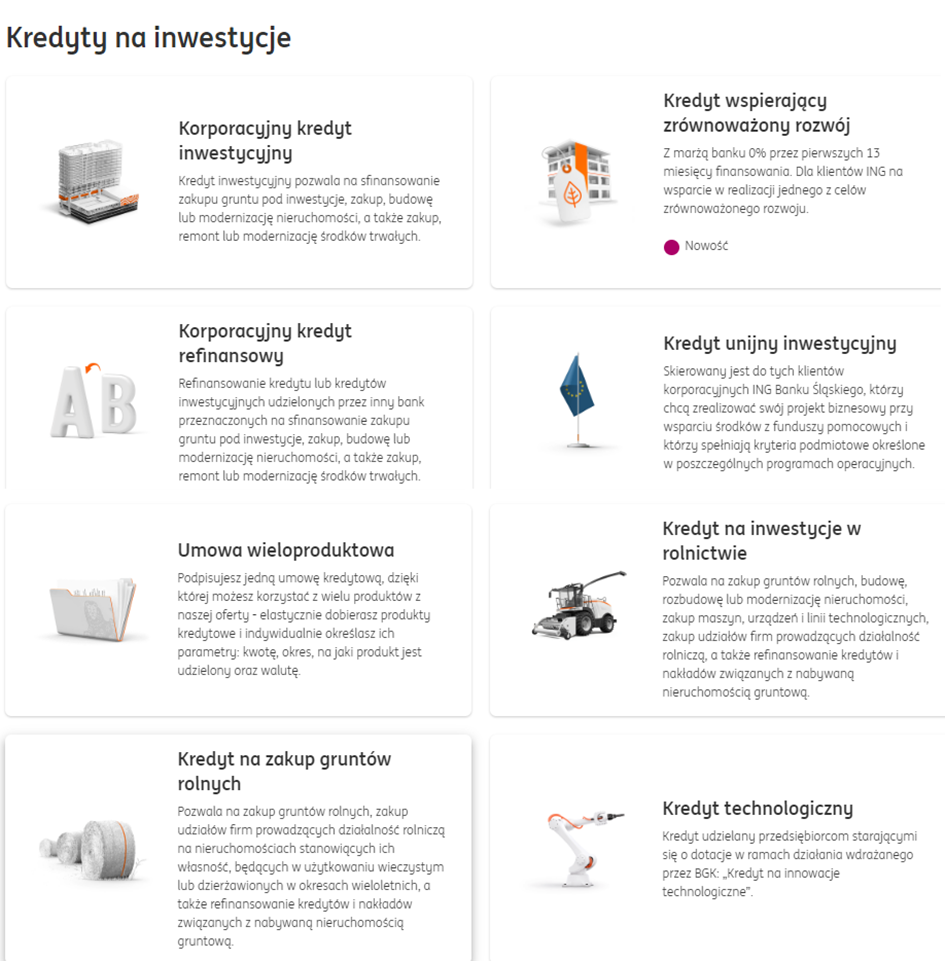

Kredyt obrotowy a inwestycyjny – różnice

Kredyty obrotowe i inwestycyjne należą do najbardziej popularnych form finansowania, z których korzystają osoby prowadzące działalność gospodarczą. Aby wybrać jedną z nich, trzeba sprawdzić, czym się różnią.

Kredyt obrotowy jest udzielany na bieżące finansowanie, w tym między innymi na:

- zakup wyposażenia do biura,

- pokrycie kosztów związanych z administracją,

- uregulowanie bieżących zobowiązań,

- sfinansowanie zakupu surowców.

Przykładowo, ING oferuje kredyt obrotowy jako:

- wsparcie w utrzymaniu płynności finansowej firmy,

- na faktury,

- podatki,

- inne krótkoterminowe zapotrzebowania finansowe firmy.

Kredyt obrotowy przyznawany jest na krótki okres, a jego kwota jest uzależniona od tego, jakie wyniki są osiągane w danym momencie w ramach biznesu. W przypadku stabilniejszej pozycji, szanse na jego pozyskanie są znacznie większe. Jego zaletą jest niewątpliwie elastyczność i możliwość dostosowania go do potrzeb swojego przedsiębiorstwa. Otóż można zmienić czas jego trwania i spłacić go jednorazowo bądź w transzach. Co więcej, istnieje też opcja korzystania z niego tak, jak z limitu w koncie, co pozwala na utrzymanie płynności finansowej nawet wówczas, gdy pojawiają się przejściowe trudności.

Warianty kredytu obrotowego

Kredyt obrotowy występuje w dwóch wariantach, a mianowicie jako:

- kredyt obrotowy w rachunku bieżącym – można go porównać do debetu na rachunku osobistym: kiedy następuje chwila, w której płynność finansowa zostaje przerwana, ogromną pomoc odgrywają dodatkowe środki do wyznaczonego limitu; ten rodzaj kredytu udzielany jest zwykle na krótki okres, z możliwością przedłużenia; każda wpłata na rachunek bieżący (firmowy) sprawia, iż kwota zadłużenia w automatyczny sposób zmniejsza się,

- kredyt obrotowy w rachunku kredytowym – można go wykorzystać po to, by zdobyć dodatkowe pieniądze; placówka bankowa przyznaje określoną kwotę, która musi być spożytkowana na niezbędne wydatki; w odróżnieniu od kredytu obrotowego w rachunku bieżącym środki finansowe znajdują się na odrębnym koncie, powiązanym z kredytem; jest spłacany według harmonogramu, w ratach bądź w dowolnie ustalonych kwotach oraz terminach.

Zasady udzielania kredytu obrotowego często są prostsze niż w przypadku kredytów inwestycyjnych. Nie ma obowiązku dostarczania szeregu dokumentów finansowych lub biznesplanu. Dzięki temu decyzja kredytowa może być wydana nawet w dniu złożenia wniosku kredytowego. Na przykład, w ING należy podjąć następujące kroki:

Źródło: ing.pl.

Z kolei kredyt inwestycyjny sprawdza się, gdy pojawiają się wyjątkowe okazje np. na nieruchomość, sprzęt oraz materiały technologiczne, lecz barierą jest brak potrzebnej gotówki. Jest on wykorzystywany z powodzeniem między innymi na:

- zakup nieruchomości,

- zakup nowych technologii,

- remont nieruchomości,

- spłatę kredytu inwestycyjnego w innym banku,

- zakup maszyn,

- inne cele wiążące się z rozwojem biznesu oraz podniesieniem jego konkurencyjności na rynku.

Kredyt inwestycyjny na zakup nieruchomości – przeczytaj więcej w tym artykule.

Dla lepszego zobrazowania, prezentujemy ofertę ING.

Źródło: ing.pl.

Kredyt inwestycyjny charakteryzuje się tym, iż udzielany jest na dłuższy czas niż kredyt obrotowy. Możliwe jest negocjowanie indywidualnych warunków dla swojej firmy. Dodatkowo spłata kredytu zostaje zabezpieczona na przedmiocie danej inwestycji. Dla przykładu, kupując nowe maszyny, stanowią one zabezpieczenie kredytu. Warunek, jaki należy spełnić, dotyczy posiadania wkładu własnego.

Jednostki, które planują kredyt inwestycyjny, muszą liczyć się z koniecznością dostarczenia kompletu dokumentów finansowych firmy z poprzednich lat, przygotowania biznesplanu i prognoz finansowych. Jak z niego skorzystać w ING? Oto czynności, jakie trzeba wykonać:

Źródło: ing.pl.

Kredyt inwestycyjny a kredyt obrotowy – jak ukazaliśmy, każdy z nich posiada integralne cechy, na podstawie których można odróżnić je od siebie. Porównując kredyty obrotowe i inwestycyjne należy wspomnieć przede wszystkim o celowości ich pozyskiwania, ale też o ustalaniu warunków dotyczących np. sposobu spłacania. W procesie decyzyjnym należy uwzględnić to, jakie są obecne oczekiwania, a jednocześnie możliwości finansowe, jak również to, jakie warunki stawia kredytodawca.

Pozyskamy dla Ciebie możliwie najkorzystniejszą ofertę finansowania

Skontaktuj się ze specjalistą Habza Finanse jeszcze dziś i uzyskaj kredyt na dogodnych warunkach.

Kredyt obrotowy czy inwestycyjny – który i kiedy bardziej się opłaca?

Jak w najlepszy sposób wykorzystać kredyty obrotowe i inwestycyjne? Kredyt obrotowy może być doskonałym rozwiązaniem, jeśli chce się sfinansować bieżące wydatki w organizacji. Jest dobrą alternatywą dla tych, którzy nie obędą się bez dodatkowych pieniędzy na jej rozwój i pragną uwolnić się od zobowiązania w krótkim czasie. Natomiast kredyt inwestycyjny jest idealny w kontekście podejmowania inwestycji. Pozwala na realizację większych celów, jednak jego warunki są znacznie bardziej skomplikowane. Nie wystarczy posiadać dobrej historii w banku i ustabilizowanej pozycji rynkowej. Wymaganym elementem jest wkład własny.

Kredyt inwestycyjny a obrotowy – koszty – to bezsprzecznie jedna z istotniejszych kwestii. Faktem jest, że kredyty bankowe nie są tanim źródłem finansowania. Nie da się ukryć, że z punktu widzenia przedsiębiorcy starającego się o nie, fundamentalnym elementem jest oprocentowanie, prowizja i opłaty dodatkowe. Ich wysokość jest zależna w dużej mierze od stóp procentowych w kraju, ale nierzadko jest przedmiotem negocjacji. Przyglądając się propozycjom banków można spostrzec, że w kontekście oprocentowania proponują niższe stawki przy kredycie inwestycyjnym niż przy kredycie obrotowym średnio o 2 proc. Co ciekawe, rekompensują to przeważnie dłuższym okresem kredytowania, na jaki firmy zaciągają kredyt. Jeśli chodzi o wysokość prowizji, wynosi ona od 1,5 do 5 proc.

Przeczytaj również: