Wiele mówi się o tym, jakie kroki podjąć może osoba nadmiernie zadłużona, która napotkała na swojej drodze problemy ze spłatą. Oferta kierowana jest najczęściej do osób, które do tej pory terminowo spłacały wszystkie swoje raty, jednak obecnie nie są już w stanie tego robić w tej formie. Na pomoc mogą liczyć także Ci, którym zdarzało się już zalegać ze spłatą i na ich koncie widnieją opóźnienia.

Spis treści

Upadłość konsumencka – co musisz wiedzieć?

Kredyty konsolidacyjne, oddłużeniowe i na spłatę długów to bardzo dobra opcja, na wyjście z pętli kredytów i ustabilizowanie swojej sytuacji finansowej. Jedna niższa rata, zamiast wielu, których suma jest dla nas nieosiągalna, to najlepsze wyjście z sytuacji. Co jednak z osobami, które są niewypłacalne i nawet obniżenie miesięcznych rat na niewiele się tutaj zda? Czy one nie mogą liczyć na pomoc? Na szczęście i dla nich jest rozwiązanie. W tym przypadku jednak nie sięgniemy po kredyt, a zainteresować powinna nas upadłość konsumencka. Czym jest? Dla kogo jest przeznaczona? Jakie są jej mechanizmy i dlaczego jest dobrym rozwiązaniem? To oraz wiele innych kwestii – poniżej.

Nie czekaj, aż Twoje długi Cię przerosną i już dziś skonsoliduj swoje zobowiązania.

Korzystny kredyt konsolidacyjny, z pomocą doświadczonych ekspertów Habza Finanse jest w zasięgu Twoich rąk. Pomożemy Ci niezależnie od tego jak skomplikowana jest Twoja sytuacja, abyś mógł stawić czoła swoim długom i odzyskać niezależność finansową.

Czym jest upadłość konsumencka?

Oczywiście nikt z nas nie będzie dążył do tego, aby jego długi przerosły możliwości spłaty. Jednakże jak pokazuje życie, nie zawsze wszystko zależne jest tylko i wyłącznie od nas samych. Nie zawsze możemy przewidzieć wszystkie sytuacje, a zdarzenia które nas dotykają, diametralnie mogą odmienić nasze życie. Kryzys gospodarczy, pandemia koronawirusa, choroba czy utrata dobrze płatnej pracy, z powodu redukcji stanowisk. Te oraz wiele zdarzeń może spowodować, że spłata kredytów i pożyczek stanie się nie tylko trudna, a niemożliwa. Oczywiście w odpowiednim momencie warto rozważyć kredyt konsolidacyjny lub kredyt dla zadłużonych. Jednakże kiedy jest to już niemożliwe i staliśmy się niewypłacalni, powinniśmy zainteresować się instytucją upadłości konsumenckiej.

Upadłość konsumencka to układ dłużnika z wierzycielami lub sądowy harmonogram spłaty zadłużenia, który ma umożliwić spłatę długów (na tyle ile jest to możliwe). W konsekwencji bowiem, gdy zadłużony jest niewypłacalny, mimo spieniężenia jego majątku, najczęściej nie jest możliwe całkowite spłacenie długów. W takim momencie, wraz z upadłością konsumencką, umorzona zostaje część zadłużenia. Instytucja ta nie ma jednak na celu umożliwienia zadłużonemu uniknięcia spłacania swoich należności.

Dlatego też umorzenie jest częściowe, a całkowite umorzenie długów może nastąpić tylko w ściśle określonych przypadkach. Co do zasady, upadłość konsumencka ma więc umożliwić spłatę długów, a nie polega na ich „odpuszczeniu”. Co więcej, ogłoszenie upadłości konsumenckiej ma zastosowanie tylko i wyłącznie do długów powstałych przed dniem jej ogłoszenia. Jeszcze do niedawna upadłość konsumencka mogło zostać ogłoszona w stosunku do osób fizycznych, nie prowadzących działalności gospodarczej, których niewypłacalność nastąpiła z przyczyn przez nią niezawinionych.

Zatem już na etapie ogłoszenia upadłości bądź odrzucenia wniosku, badana była przyczyna niewypłacalności oraz to, jak przyczynił się do niej dłużnik. O upadłość konsumencką mógł wnioskować zarówno dłużnik, jak i wierzyciel. Obecnie prawo daje dłużnikom znacznie szersze możliwości i większe uprawnienia. Jak więc wygląda upadłość konsumencka w świetle przepisów obowiązujących od marca 2020 roku?

Najważniejsze zmiany w upadłości konsumenckiej – marzec 2020:

➡ osoby fizyczne, zatrudnione w oparciu o umowę o pracę, traktowane są na równi z osobami prowadzącymi jednoosobową działalność gospodarczą;

➡ wniosku o upadłość nie może złożyć wierzyciel

➡ na etapie ogłaszana upadłości nie będzie bada przyczyna, z powodu której sytuacja dłużnika uległa pogorszeniu;

➡ wniosek o upadłość mogą złożyć także konsumenci, którzy przyczynili się do swojego zadłużenia świadomie bądź w wyniku skrajnego niedbalstwa;

➡ najpierw następuje ogłoszenie upadłości, a dopiero na etapie ustalania planu spłaty weryfikowana zostaje kwestia tego, co doprowadziło do zadłużenia;

➡ plan spłaty wynosi 36 miesięcy, a dla dłużników, którzy doprowadzili do tego z własnej winy – nawet 7 lat;

➡ w przypadku sprzedaży domu lub mieszkania, dłużnik może otrzymać równowartość rocznego (lub dwuletniego) średniego czynszu.

Upadłość konsumencka w świetle przepisów obowiązujących od marca 2020 roku

Tak jak wspomnieliśmy powyżej, nowe przepisy dają więcej możliwości dłużnikom. Obecnie o upadłość konsumencką mogą wystąpić zarówno osoby fizyczne, jak i prowadzące jednoosobową działalność gospodarczą. Przepisy dające więcej możliwości dłużnikom, odbierają także uprawnienia wierzycielom. Od marca 2020 roku wierzyciel nie może bowiem wystąpić z wnioskiem o ogłoszenie upadłości dłużnika.

To stanowczo jedna z ważniejszych kwestii, które wniosła nowelizacja przepisów o upadłość. Teraz, tylko i wyłącznie dłużnik, może wystąpić o ogłoszenie upadłości. Jeszcze do niedawna o upadłość konsumencką mogli wnioskować tylko dłużnicy, którzy nie przyczynili się w żaden sposób do swojego zadłużenia. Jeśli zadłużony przyczynił się do zadłużenia i mimo to złożył wniosek o upadłość, ten i tak został odrzucony. Od marca 2020 sprawa wygląda inaczej. Z wnioskiem o ogłoszenie upadłości mogą wystąpić oczywiście osoby, które nieświadomie doprowadziły do zadłużenia. Jednakże obecnie mogą to zrobić także osoby, które spowodowały zadłużenie świadomie lub w wyniku skrajnego niedbalstwa.

Grono osób zostało więc w znaczący sposób poszerzone. Czy oznacza to, że osoby, które świadomie spowodowały dług będą traktowane na równi z osobami, które nie przyczyniły się w żaden sposób do swojego zadłużenia? Odpowiedź jest oczywiście przecząca. Mimo, że wina dłużnika nie jest badana na etapie ogłaszania upadłości konsumenckiej, nie została całkowicie wyeliminowana. Obecnie będzie ona weryfikowana już po ogłoszeniu upadłości, na etapie ustalania planu spłaty. Jeśli w wyniku postępowania okaże się, że dłużnik wpadł w pętlę zadłużenia świadomie lub w wyniku skrajnego niedbalstwa, swoje zadłużenie będzie spłacał nawet przez 7 lat. Z kolei konsumenci, którzy nie przyczynili się do spirali zadłużenia, tylko 36 miesięcy.

Kwestią, o której warto wspomnieć jest także sprzedaż mienia dłużnika, a dokładnie to, ile może pozostać w rękach dłużnika. Oczywiście nie wszystko może zostać zabrane i zlicytowane. Istnieje cała lista rzeczy, które nie mogą zostać zlicytowane przez syndyka. Przykładowo do masy upadłościowej nie wejdzie darowizna dokonana na rzecz współmałżonka przed ślubem, nie będąca składnikiem wspólnoty majątkowej. Z kolei w momencie, gdy dochodzi do sprzedaży domu lub mieszkania, które zamieszkuje dłużnik, z pozyskanej w ten sposób kwoty, dłużnik może liczyć na równowartość rocznego (lub dwuletniego) czynszu. Dopiero po odjęciu tej kwoty, reszta może zostać przekazana na poczet spłaty należności.

Kto może wnioskować o ogłoszenie upadłości konsumenckiej:

➡ osoba fizyczna

➡ prowadzący jednoosobową działalność gospodarczą

❌ wierzyciel nie może złożyć wniosku o upadłość konsumencką dłużnika ❌

Nie powinien być także dla nikogo przeszkodą, koszt wystąpienia z wnioskiem o upadłość – koszt wszczęcia takiego postępowania wynosi bowiem 30 zł. Na późniejszym etapie dochodzi oczywiście także koszt wynagrodzenia syndyka, jednakże może zostać on poniesiony przez Skarb Państwa ( w formie pożyczki), a dłużnik będzie zwracał go ratalnie, w dogodnej dla niego formie.

Mediacje z wierzycielami

Tak jak wspominaliśmy powyżej, wniosek o upadłość konsumencką to ostateczność. Tak jak w wielu innych sytuacjach i w tym przypadku możliwe są mediacje pomiędzy dłużnikiem a wierzycielami. W ten sposób możemy doprowadzić do wynegocjowania dogodnego dla nas planu spłaty, który zaakceptują również wierzyciele. Oczywiście wszystko to będzie musiało zostać zaakceptowane przez sąd, jednak w tym przypadku nie będziemy musieli ogłaszać upadłości, a spłata nastąpi na podstawie układu, czyli wzajemnego porozumienia stron, na które będziemy mieli realny wpływ. W ten sposób możliwe będzie uniknięcie sprzedaży wartościowych dla nas rzeczy, czego nie daje nam ogłoszenie upadłości i sądowy plan spłaty.

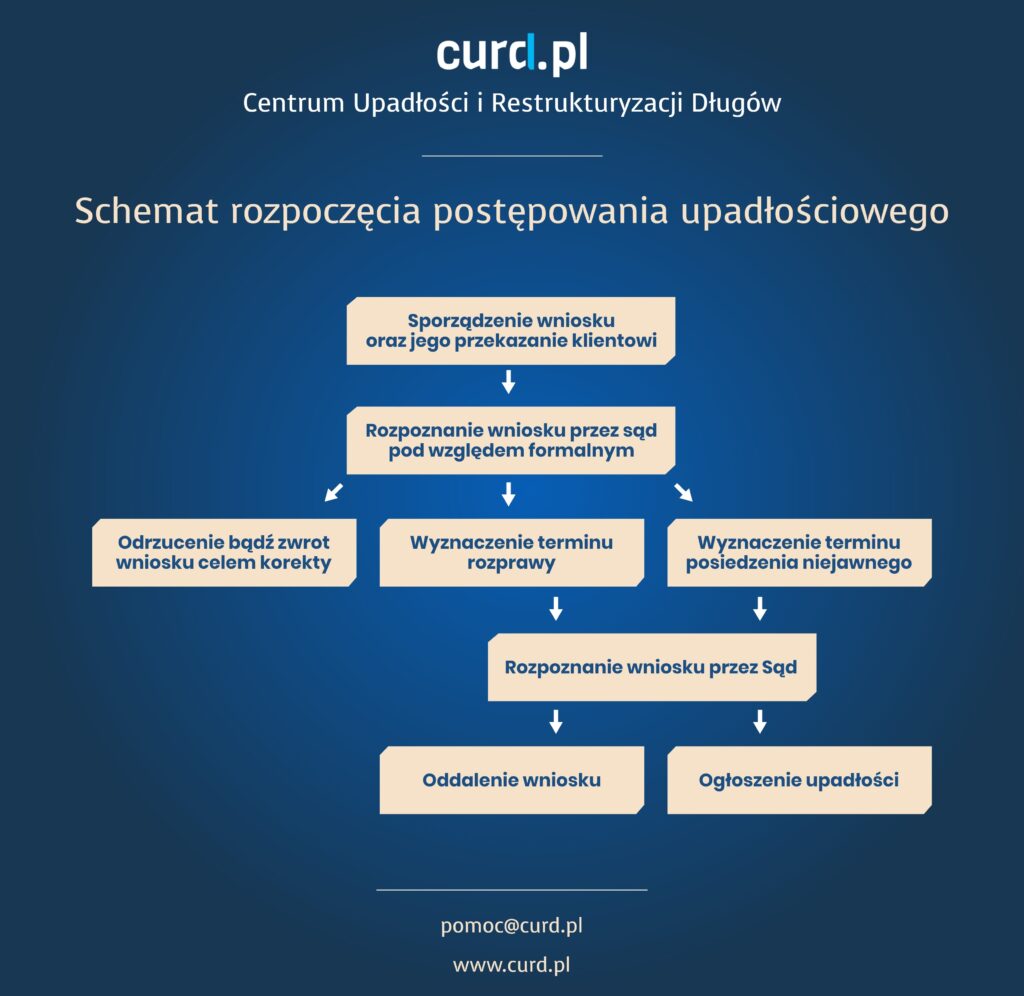

Wniosek o upadłość konsumencką – co dzieje się po jego złożeniu

Po złożeniu wniosku o ogłoszenie upadłości, sąd bada go pod względem formalnym. Jeśli nasz wniosek nie spełnia wszelkich wymogów formalnych sąd może go odrzucić, bądź zwrócić w celu dokonania stosownej korekty. Jeśli nasz wniosek jest kompletny pod względem formalnym sąd wyznaczy termin rozprawy bądź posiedzenia niejawnego. Następnie sąd zweryfikuje, czy dłużnik spełnia wszelkie przesłanki, aby mogła zostać w stosunku do niego ogłoszona upadłość konsumencka.

Jeśli spełnimy przesłanki sąd ogłasza upadłość. W przeciwnym razie wniosek zostanie przez sąd oddalony. Oczywiście to nie koniec, a kwestie które zajmują najwięcej czasu, dopiero przed nami. Zanim jednak przejdziemy do tego co dzieje się po ogłoszeniu upadłości przez sąd względem dłużnika, dowiedzmy się jeszcze, co może być przyczyną oddalenia wniosku przez sąd.

W jakich przypadkach sąd może oddalić wniosek o upadłość konsumencką?

Upadłość konsumencka jest instytucją, która ma umożliwić rozliczenie się dłużnika z wierzycielami. Liczba mnoga oznacza w tym przypadku to, że nie może to być jeden wierzyciel. W przypadku gdy wierzyciel jest tylko jeden, sąd oddali wniosek o upadłość. Sąd postąpi tak samo, także w momencie kiedy na etapie badania przesłanek, okaże się, że dłużnik wcale nie jest niewypłacalny.

Co dzieje się po ogłoszeniu upadłości dłużnika przez sąd?

Po ogłoszeniu upadłości przez sąd, następuje wyznaczenie syndyka oraz mają miejsce właściwe wyliczenia. Określony zostaje skład i wartość masy upadłościowej, ustalona zostaje lista wierzytelności i wierzycieli, a następnie likwiduje się majątek dłużnika i dzieli pomiędzy wierzycieli.

W ostatnim etapie ma miejsce ustalenie planu spłaty. I w tym momencie do głosu dochodzi również to, czy dłużnik przyczynił się do swojej niewypłacalności. Jeśli w toku postępowania okaże się, że pętla zadłużenia była wynikiem świadomych działań lub skrajnego niedbalstwa dłużnika, plan spłaty wierzycieli może zostać rozłożony nawet na 7 lat (minimum wynosi natomiast 3 lata). Jeśli dłużnik nieświadomie doprowadził do zadłużenia, plan spłaty może wynosić maksymalnie 36 miesięcy.

Konsekwencje ogłoszenia upadłości

Przede wszystkim konsekwencją ogłoszenia upadłości konsumenckiej, jest jednocześnie to, czemu ma ona służyć – mianowicie, jest to uregulowanie sytuacji finansowej dłużnika i możliwość powrotu do normalnego życia, sprzed powstania niewypłacalności. To dobra strona ogłoszenia upadłości, jednak jak to w życiu bywa, nie ma nic za darmo. Wraz z ogłoszeniem upadłości dłużnik traci możliwość zarządu swoim majątkiem, który służy teraz na pokrycie zadłużenia. Od teraz konsument może jedynie zawierać tzw. drobne umowy życia codziennego. Oczywiście, nie można pozostawić dłużnika całkowicie bez środków do życia, jednak z całą pewnością odczuje on uszczuplenie swojego majątku.

Kiedy warto złożyć wniosek o upadłość?

Jeśli jesteśmy pewni, że nie ma już dla nas innego wyjścia i nawet mediacje z wierzycielami nie zakończyły się pozytywnie, nie warto zwlekać. Jeśli mimo nadmiernego zadłużenia i niemożności spłaty, w dalszym ciągu będziemy się zadłużać, sąd może uznać, że zadłużenie w aktualnej formie, jest wynikiem naszych świadomych działań i przyczyniliśmy się w ten sposób do swojej niewypłacalności. To z kolei będzie miało dla nas negatywne skutki na etapie ustalania planu spłaty wierzycieli.

Dlatego gdy nasza sytuacja jest na prawdę trudna, warto dać sobie szansę składając wniosek o upadłość bez zbędnej zwłoki. Po raz kolejny zaznaczymy, że wniosek o ogłoszenie upadłości konsumenckiej to ostateczność, a jedną z przesłanek, które musi spełnić dłużnik jest niewypłacalność. Wbrew pozorom, wiele osób, nawet bardzo zadłużonych nie spełni przesłanki niewypłacalności. Dlatego też na rynku finansów funkcjonuje wiele produktów skierowanych do osób zadłużonych, którymi zainteresować się powinny gdy chcą wyjść z pętli zadłużenia. Nie rzadko okazuje się, że głównym problemem jest zbyt wysoka łączna suma rat, której z powodzeniem może zaradzić kredyt konsolidacyjny lub pożyczka dla zadłużonych.

Jest wiele możliwości, o których często nawet nie zdajemy sobie sprawy. Dlatego w momencie, kiedy nasze długi zaczynają nas przerastać, pomocy powinniśmy poszukać u doświadczonego doradcy Habza Finanse. Nasz zespół ekspertów specjalizuje się w pozyskiwaniu trudnych kredytów, mających pomóc w walce z nadmiernym zadłużeniem i pętlą kredytów. Wspólnie znajdziemy sposób na to, abyś znów stanął na nogi i umożliwimy Ci spłatę zadłużenia w dogodnych dla Ciebie ratach.