Firmy, które posiadają w banku rachunek bieżący, mogą wnioskować o przyznanie dodatkowych środków zwiększających saldo dostępne. Jest to tzw. kredyt w rachunku bieżącym. Co to jest? To forma wsparcia, która poprawia płynność finansową firmy i zapewnia dostęp do pieniędzy, nawet jeśli kontrahenci spóźniają się z opłaceniem faktur lub występują inne czynniki mogące zachwiać stabilnością przedsiębiorstwa. Kredyt zwiększa dostępne saldo rachunku, jednak korzystanie z debetu wiąże się z dodatkowymi opłatami i warunkami. Przyjrzyjmy się mu bliżej – zrozumienie definicji kredytu w rachunku bieżącym oraz zasad, na jakich działa pozwoli Ci w podjęciu świadomej decyzji o skorzystania z tego produktu bankowego.

Spis treści

Kredyt w rachunku bieżącym – definicja

Czym w praktyce jest kredyt w rachunku bieżącym? Trzeba mieć na uwadze, że banki mogą odmiennie definiować ten produkt i mieć inne zasady dotyczące jego przyznania, rozliczania oraz odnawiania. Cechą charakterystyczną kredytu w rachunku bieżącym jest jego odnawialność. Gdy wykorzystasz środki na cel inwestycyjny lub inny, ale związany z prowadzeniem działalności, po upływie cyklu rozliczeniowego i/lub spłaceniu zobowiązania, otrzymujesz je od nowa. Warto dodać, że umiejętne gospodarowanie środkami dodatkowymi nierzadko pozwala uniknąć płacenia odsetek. Ogólna definicja kredytu w rachunku bieżącym mogłaby brzmieć tak: Kredyt w rachunku bieżącym to dodatkowe środki przyznane klientowi biznesowemu przez bank. Zwiększają one dostępne saldo, a po wykorzystaniu i spłaceniu zobowiązania, wracają one do pierwotnej wysokości. Cykl się powtarza. Ze środków można skorzystać na kilka sposobów:

- płacąc kartą,

- wypłacając pieniądze z bankomatu,

- robiąc przelewy.

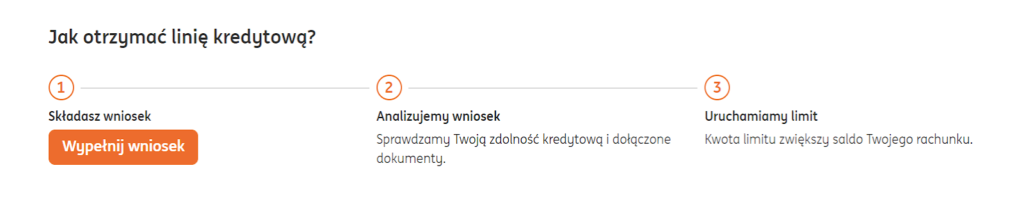

Każda wpłata na rachunek zmniejsza zadłużenie. Powinna być ona dokonywana w ustalonych terminach i w kwocie równej wykorzystanemu kapitałowi + (ewentualnym) odsetkom. Przyznanie kredytu w rachunku bieżącym jest uzależnione od zdolności kredytowej firmy. Odbywa się na podstawie wniosku złożonego przez klienta, np. w oddziale banku. W przypadku wyższych kwot (zazwyczaj przekraczających 500 tysięcy złotych/1 milion złotych) bank może wymagać zabezpieczenia w formie gwarancji de minimis.

Kredyt w rachunku bieżącym kalkulator i ranking

Zanim zdecydujesz się skorzystać z kredytu w rachunku bieżącym, porównaj dostępne na rynku oferty. Zazwyczaj przedsiębiorcy decydują się na zaciągnięcie zobowiązania w banku, w którym mają konto. To zrozumiałe, bo ten rodzaj limitu odnawialnego jest nierozerwalnie związany i funkcjonuje wyłącznie z rachunkiem bieżącym. Warunki przyznania kredytu w rachunku bieżącym są dość elastyczne i zależą od kilku czynników:

- wysokości obrotów na rachunku firmowym,

- jak długo funkcjonuje firma (zazwyczaj wymagane jest minimum 12 miesięcy prowadzenia działalności),

- czy i jakie jest zabezpieczenie limitu.

Jeżeli chodzi o koszty związane z kredytem w rachunku bieżącym dla firm, to oprocentowanie jest bez wątpienia najważniejszym czynnikiem wpływającym na wysokość i warunki spłaty posiadanego zobowiązania. Co ważne, oprocentowanie kredytu w rachunku bieżącym jest naliczanie wyłącznie od kwoty pobranej, z której klient skorzystał. Czy są inne opłaty związane z przyznaniem i obsługą kredytu w rachunku bieżącym? Porównanie oferty różnych banków jasno pokazuje, że czasem mogą pojawić się prowizje np. za przyznanie limitu, za odnowienie limitu, za gotowość środków, podwyższenie dostępnego debetu. Prowizje są jednak dość rzadkie w przypadku tego produktu. Na pewno trzeba liczyć się z dodatkowymi odsetkami karnymi, gdy zobowiązanie nie będzie spłacane.

Kredyt w rachunku bieżącym – oprocentowanie

Podobnie, jak w przypadku innych produktów kredytowych, również w przypadku kredytu w rachunku bieżącym trzeba się liczyć z oprocentowaniem wykorzystanych środków. O jakich kwotach mowa? Wszystko zależy od banku i indywidualnych warunków, jakie otrzyma/wynegocjuje klient. Na pewno trzeba zwrócić uwagę na to, czy oprocentowanie jest stałe, czy zmienne. Pamiętaj, że na jego ostateczną wysokość wpływ ma:

- stopa referencyjna NBP (zmienna, obecnie w tendencji wzrostowej),

- marża banku (stała).

Większość banków jest otwartych na negocjowanie warunków z klientami. Są skłonne obniżyć oprocentowanie przy wyższych kwotach debetów i obrotach. Sporo zależy też od tego, na jaki okres przyznawany jest produkt (zazwyczaj na 12 miesięcy z opcją odnowienia).

Połączenie wszystkich zobowiązań finansowych w jeden kredyt konsolidacyjny pozwoli Ci zmniejszyć miesięczne obciążenie wynikające z zadłużenia i uzyskać więcej miejsca w domowym budżecie na inne potrzebne wydatki, a nawet utworzenie poduszki finansowej.

Specjaliści Habza Finanse znajdą dla Ciebie kredyt konsolidacyjny na możliwie najlepszych warunkach, z ratą dopasowaną do Twoich możliwości.

Kredyt w rachunku bieżącym – warunki

Kredyty w rachunku bieżącym są dostępne dla klientów biznesowych, którzy spełniają warunki ustalone przez bank. Zazwyczaj z produktu mogą skorzystać przedsiębiorcy:

- prowadzący działalność jednoosobową/spółkę jawną, cywilną, komandytową, komandytowo-akcyjną, partnerską, z ograniczoną odpowiedzialnością oraz akcyjną,

- rozliczają się ryczałtowo/na podstawie pełnej lub uproszczonej księgowości,

- prowadzą działalność od 12 miesięcy/mogą wykazać ukończony rok obrachunkowy,

- mają konto w danym banku od 3/6 miesięcy,

- mają obroty w rachunku bieżącym, w wysokości, która daje im zdolność kredytową na zaciągnięcie zobowiązania,

- mogą zaproponować bankowi zabezpieczenie w wymaganej formie, np. de minimis.

Do udzielenia kredytu w rachunku bieżącym bank poprosi o przedstawienie dokumentów księgowych firmy. Jest to zazwyczaj ostatnia deklaracja PIT 28, PIT 36/36L z potwierdzeniem złożenia w US, roczne i okresowe rozliczenie finansowe, dowód opłacenia podatku w US. Gdy kredyt w rachunku bieżącym zostanie już przyznany, warunki jego obsługi zostaną ujęte w umowie. Podpisanie umowy jest równoznaczne z tym, że zapoznałeś się i akceptujesz zawarte w niej regulacje. Integralnym dokumentem jest zawsze:

- Taryfa Opłat i Prowizji,

- Tabela Oprocentowania,

- Regulamin udzielenia/wypowiedzenia kredytu w rachunku bieżącym dla firm.

Kredyt w rachunku bieżącym udzielany jest zazwyczaj w walucie PLN. Są jednak banki oferujące rozliczenia walutowe w najpopularniejszych walutach: EUR, USD, CHF, GBP.

Kredyt w rachunku bieżącym – banki

Każdy bank, który ma w swojej ofercie produkty dla klientów biznesowych, oferuje im także różne formy kredytowania. Jedną z najpopularniejszy jest właśnie kredyt w rachunku bieżącym. Porównanie tego, co proponują poszczególne instytucje finansowe pozwoli Ci zadecydować o tym, gdzie otworzyć konto firmowe wraz z linią debetową. Uwaga! Zazwyczaj musi minąć kilka miesięcy od momentu założenia rachunku nim możliwe będzie zawnioskowanie o kredyt w rachunku bieżącym. Poniżej prezentujemy ranking kredytów w rachunku bieżącym. Do porównania wzięliśmy 5 dużych polskich banków, które oferują kredyt w rachunku bieżącym – PKO BP, ING, PEKAO SA, Santander oraz mBank. Pamiętaj jednak, że warunki zmieniają się i są dość elastyczne w zależności od indywidualnej sytuacji przedsiębiorstwa.

Kredyt w rachunku bieżącym mBank

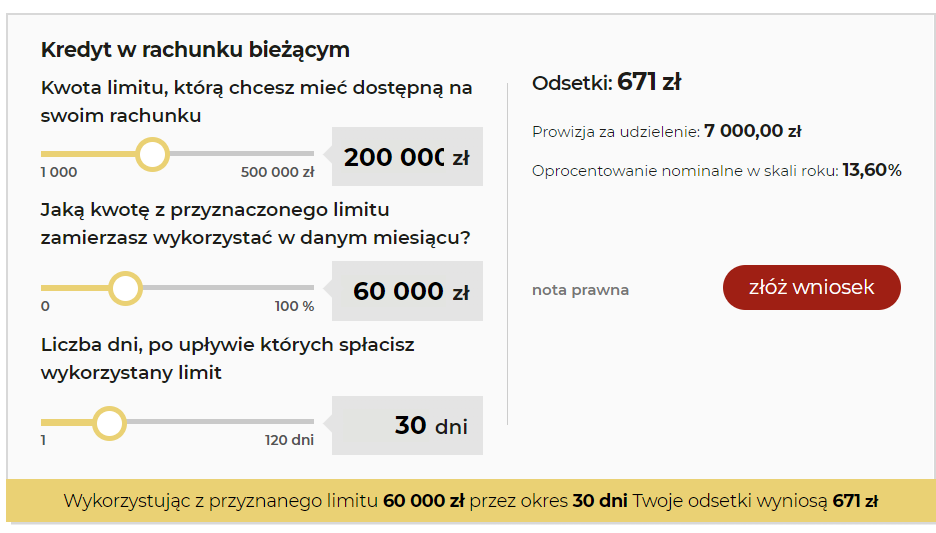

Kredyt w rachunku bieżącym w mBanku jest dostępny dla przedsiębiorców mających tu konto firmowe i aktywnie z niego korzystających. Odsetki są naliczane od wykorzystanych środków, a ich wysokość można łatwo oszacować, korzystając z ogólnodostępnego kalkulatora na stronie.  źródło: https://www.mbank.pl/firmy/kredyty/kredyty-i-pozyczki/pytania-i-odpowiedzi/krb/

źródło: https://www.mbank.pl/firmy/kredyty/kredyty-i-pozyczki/pytania-i-odpowiedzi/krb/

- Oprocentowanie kredytu w rachunku bieżącym mBank: 13,60%.

- Opinie o kredycie w rachunku bankowym mBank: wysoka kwota dostępna bez zabezpieczenia (maksymalnie 500 000 złotych, przejrzyste warunki, wygodne wnioskowanie online).

- Opłaty dodatkowe: prowizja od udzielenia i odnowienia kredytu w rachunku bieżącym, prowizja od niewykorzystanej kwoty.

Kredyt w rachunku bieżącym PKO BP

W rankingu kredytów w rachunku bieżącym, oferta PKO BP zajmuje wysokie miejsce. Przedsiębiorcy mogą skorzystać z dodatkowych środków w kwocie, która jest ustalana indywidualnie – z uwzględnieniem potrzeb klienta oraz wysokości obrotów na rachunku. Kredyt w rachunku bieżącym PKO BP jest przyznawany na okres 12 miesięcy i po tym czasie może zostać odnowiony.

- Oprocentowanie kredytu w rachunku bieżącym PKO BP: 11,50%.

- Opinie o kredycie w rachunku bankowym PKO BP: możliwość zabezpieczenia hipotecznego, opcja indywidualnego negocjowania marży i wysokości kredytu.

- Opłaty dodatkowe: prowizja od udzielenia, przedłużenia, podwyższenia kredytu w rachunku bieżącym, od niewykorzystanej kwoty

Bank odmówił Ci kredytu? Twoja zdolność kredytowa nie jest na najwyższym poziomie?

Nie trać czasu na bezowocne wysyłanie kolejnych wniosków, które dodatkowo obniżają Twoją zdolność kredytową. Skorzystaj ze wsparcia doświadczonego doradcy Habza Finanse, który znajdzie dostępne w Twojej sytuacji rozwiązanie kredytowe i przeprowadzi Cię przez proces kredytowania bez dodatkowego stresu i nerwów.

Kredyt w rachunku bieżącym PEKAO SA

Masz konto firmowe w banku PEKAO SA? Kredyt w rachunku bieżącym możesz otrzymać na 12 lub 36 miesięcy. O jego wysokości decydują analitycy bankowi, którzy biorą pod uwagę wysokość obrotów w rachunku oraz zdolność kredytową przedsiębiorstwa. Dostęp do środków jest łatwy i pozwala na poprawianie płynności finansowej firmy.

- Oprocentowanie kredytu w rachunku bieżącym PEKAO SA: 11,50%.

- Opinie o kredycie w rachunku bankowym PEKAO SA: szybka decyzja kredytowa, elastyczna spłata zobowiązania, możliwość finansowania dowolnych wydatków związanych z prowadzoną działalnością.

- Opłaty dodatkowe: prowizja przygotowawcza za przedłużenie okresu obowiązywania kredytu w rachunku bieżącym, prowizja od zaangażowania, rekompensacyjna, za prolongatę.

Kredyt w rachunku bieżącym ING

Szukasz dobrego kredytu w rachunku bieżącym? Oprocentowanie, obsługa i warunki uruchomienia oraz korzystania z produktu w banku ING są korzystne dla przedsiębiorców. To jedna z ofert na podium, z uwagi na brak prowizji od niewykorzystanej kwoty oraz brak konieczności ustalania zabezpieczenia dla kwot do 100 tysięcy złotych.  źródło: https://www.ing.pl/male-firmy/kredyty-i-pozyczki/linia-kredytowa-dla-malych-firm

źródło: https://www.ing.pl/male-firmy/kredyty-i-pozyczki/linia-kredytowa-dla-malych-firm

- Oprocentowanie kredytu w rachunku bieżącym ING: bez zabezpieczenia marża od 6% + WIBOR 1M, z zabezpieczeniem marża od 4% + WIBOR 1M.

- Opinie o kredycie w rachunku bankowym ING: minimum formalności, atrakcyjne oprocentowanie kredytu w rachunku bieżącym, łatwa i wygodna spłata automatyczna.

- Opłaty dodatkowe: prowizja za udzielenie kredytu w rachunku bieżącym, podwyższenie/obniżenie wysokości kwoty, opłata za wprowadzenie zmian w umowie, za wydanie zaświadczenia o spłacie itp.

Kredyt w rachunku bieżącym Santander

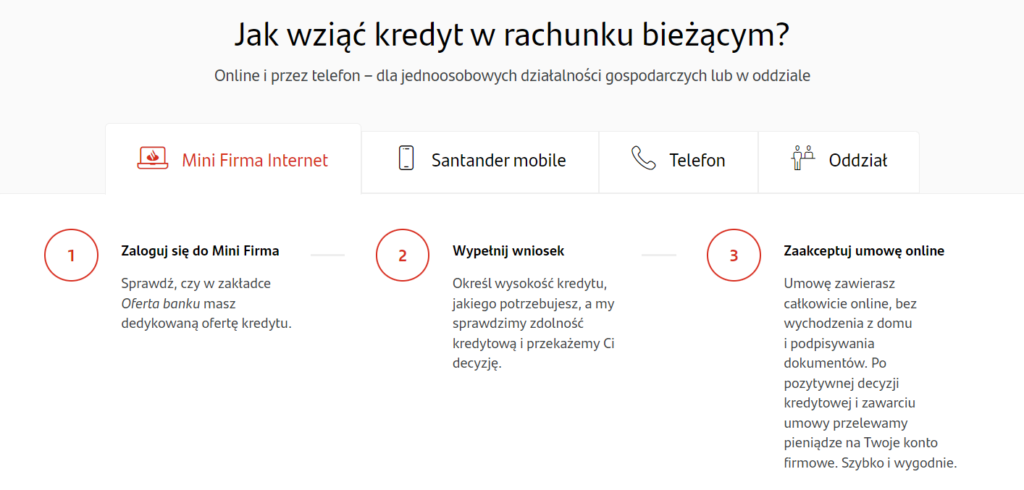

Posiadasz konto firmowe w banku Santander? Możesz ubiegać się o kredyt w rachunku bieżącym. Kalkulator oraz dokumenty, w tym Taryfa Opłat i Prowizji są aktualizowane na stronie banku Santander.  źródło: https://www.santander.pl/firmy/kredyty/kredyt-w-rachunku-biezacym

źródło: https://www.santander.pl/firmy/kredyty/kredyt-w-rachunku-biezacym

- Oprocentowanie kredytu w rachunku bieżącym Santander: ustalane indywidualnie.

- Opinie o kredycie w rachunku bankowym Santander: możliwość złożenia wniosku online, przejrzyste zasady udzielania, wsparcie doradców.

- Opłaty dodatkowe: prowizja za gotowość, prowizja za zmianę warunków kredytowania.

Doradca Habza Finanse znajdzie dla Ciebie korzystne finansowanie, wynegocjuje możliwie najlepsze warunki i wyręczy Cię we wszelkich formalnościach.

Pozyskaj potrzebny kredyty lub pożyczkę na prostych zasadach z Habza Finanse.

Kredyt w rachunku bieżącym a debet

Choć nazwy tych produktów bywają używane zamiennie, to w praktyce są to dwa różne zobowiązania kredytowe. Najprościej mówiąc, debet jest nieodnawialny i na jego spłatę mamy zazwyczaj 30 dni. A co to jest kredyt w rachunku bieżącym? To zwiększenie dostępnego salda i przyznanie dodatkowych środków, które są odnawialne. Umowa obowiązuje zazwyczaj przez 12 miesięcy.

Pomagamy uzyskać najtrudniejsze kredyty i spłacić zobowiązania, sprawdź ofertę:

Kredyt w rachunku bieżącym – jak zaksięgować?

Zastanawiasz się, jak zaksięgować kredyt w rachunku bieżącym? Najlepiej skonsultuj to ze swoim księgowym! Sam fakt otrzymania i skorzystania z tego wsparcia nie wymaga adnotacji. Wymagają jej natomiast naliczone prowizje czy odsetki. Jak zaksięgować kredyt obrotowy w rachunku bieżącym? W kosztach finansowych oznaczone symbolem: Wn konto 75-1 „Koszty finansowe”, Ma konto 13-0 „Rachunek bieżący”. Kredyt w rachunku bieżącym to produkt przeznaczony dla firm, zwiększający dostępny limit na koncie i służący poprawie płynności finansowej. To wsparcie w kryzysie i w planowanych inwestycjach. Oprocentowany zgodnie z obowiązującą w Twoim banku Tabelą Oprocentowania, zazwyczaj na zmiennej stopie procentowej. Wysokość odsetek zależy od tego, z jakiej kwoty skorzystasz i w jakim czasie dokonasz jej spłacenia.