Poręczenie kredytu jest zjawiskiem stosunkowo często spotykanym. Nic w tym dziwnego, biorąc pod uwagę, że coraz więcej osób ma problemy z samodzielnym uzyskaniem wystarczająco wysokiej zdolności kredytowej. W niektórych przypadkach poręczenie może być bezwarunkowo wymagane, w innych – zwiększyć nasze szanse na otrzymanie kredytu lub umożliwić nam otrzymanie go na lepszych warunkach. Warto wobec tego zagłębić się w ten temat. Nawet jeśli sami nigdy nie będziemy potrzebowali poręczyciela, to być może zostaniemy poproszeni przez kogoś o zostanie nim. W takim razie kto może być poręczycielem kredytu? Jak to wygląda w kwestii kredytów na mieszkanie? Czy do kredytu hipotecznego trzeba mieć żyrantów, czy można otrzymać go nawet bez nich?

Spis treści

Kim jest poręczyciel kredytu?

Zanim odpowiemy na pytanie kto może być poręczycielem kredytu, warto także usystematyzować wiedzę na temat tego, kim właściwie jest poręczyciel kredytu (zwany często także żyrantem). To osoba, która poświadcza bankowi, że potencjalny kredytobiorca jest osobą godną zaufania, która spłaci swoje zobowiązania w terminie. Co jeszcze ważniejsze, przy tym również deklaruje, że w razie opóźnienia w spłacie kredytu bank będzie mógł zgłaszać wobec niego roszczenia. Już sam fakt, że ktoś jest skłonny zaryzykować swoim majątkiem, sugeruje bankowi, że dana osoba zrobi wszystko, aby spłacić zobowiązanie na czas.

W końcu kto chciałby doprowadzić do sytuacji, w której rzeczywiście osoba bliska musi zacząć spłacać nasz kredyt? Poręczycielem zostaje się poprzez podpisanie umowy poręczenia w obecności przedstawiciela banku. Funkcja poręczyciela jest uregulowana prawnie przepisami Kodeksu Cywilnego, do przepisów którego musi dostosować się każda ze stron: żyrant, kredytobiorca oraz kredytodawca. Formalnie wobec poręczycieli nie ma żadnych szczegółowych wymagań. Muszą oni być osobami dorosłymi, które mogą wylegitymować się odpowiednią zdolnością finansową. W ten sposób jest pewne, że podołają spłacie poręczonego kredytu, jeśli zajdzie taka potrzeba.

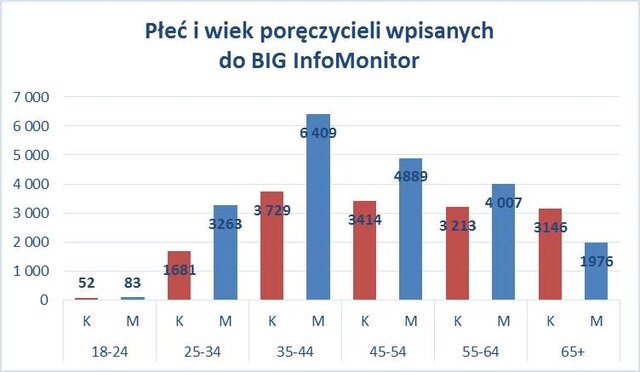

Kto może być żyrantem?

Wiemy już, czym on jest, ale kto może być żyrantem? Wobec poręczycieli nie ma żadnych szczegółowych wymagań odnośnie tego, jaką relację mogą czy muszą mieć z kredytobiorcą. W teorii nic nie stoi na przeszkodzie, aby została nim kompletnie obca dla kredytobiorcy osoba.

W praktyce najczęściej prosi się o zostanie żyrantem członka rodziny, partnera czy bliskich przyjaciół. Ta funkcja wiąże się z dużą odpowiedzialnością i ryzykiem, dlatego też ciężko oczekiwać, aby zgodził się na nią każdy. Poręczyciel musi być osobą pełnoletnią, posiadającą pełną zdolność do czynności prawnych. Takie wymaganie spotkamy w każdym banku czy instytucji. Możemy spotkać się również z górną granicą wieku żyranta, ale jej wysokość nie jest taka sama w każdym przypadku. Co oczywiste, im starsza jest dana osoba, tym bardziej ryzykowne jest poręczenie przez nią kredytu.

Źródło: https://media.bik.pl/informacje-prasowe/398053/dobry-zwyczaj-nie-poreczaj-poreczyciele-maja-juz-0-5-mld-zl-dlugow Najważniejsze wymaganie, które sprawia, że mimo najlepszych chęci wiele osób nie może zostać żyrantami, to posiadanie odpowiednio wysokiej zdolności kredytowej. To, jak dużej, zależy od kwoty kredytu, jego długości i wielu innych czynników. Zdolność kredytowa to zdolność do terminowej spłaty określonego zobowiązania, wliczając w to odsetki, prowizje i wszelkie dodatkowe koszta. Wysoka zdolność kredytowa jest konieczna, ponieważ jeśli żyranta nie byłoby stać na spłacanie poręczonego zobowiązania, to takie poręczenie nie ma żadnej wartości. Całą istotą poręczenia jest to, że żyrant powinien móc bez problemu zastąpić kredytobiorcę w spłacaniu zadłużenia. Bank zweryfikuje żyranta tak samo, jak weryfikuje kredytobiorców. W pierwszej kolejności ustali jego zdolność kredytową na podstawie takich czynników jak:

- przychody

- inne zobowiązania finansowe

- koszt utrzymania gospodarstwa domowego

- wiek

- wykształcenie

- forma zatrudnienia.

Każdy bank ma nieco inny algorytm obliczania zdolności kredytowej. Wobec tego warto sprawdzić, czy na stronie wybranej przez nas instytucji znajduje się kalkulator zdolności kredytowej i za jego pomocą obliczyć, czy dla tego konkretnego banku nasza zdolność kredytowa znajduje się na odpowiednim poziomie. Poddana weryfikacji zostanie także historia kredytowa potencjalnego żyranta. Biuro Informacji Kredytowej da bankowi wgląd w to, czy dana osoba terminowo spłaca swoje zadłużenia, a jeśli nie, to z jak dużymi opóźnieniami. Jest to o tyle istotne, że poręczyciel ma za zadanie spłacać zobowiązanie, jeśli będzie się z tym spóźniał kredytobiorca. Bank nie zdecyduje się prawdopodobnie powierzyć tej funkcji komuś, kto już miał pod względem terminowości spłaty kredytów jakieś problemy. Jak widać, odpowiedź na pytanie „kto może być poręczycielem kredytu?” to nie „każdy”. Wręcz przeciwnie – może się okazać, że ciężko będzie nam wśród swoich przyjaciół i rodziny znaleźć kogoś, kto po pierwsze zgodzi się na bycie żyrantem, a po drugie będzie miał odpowiednio wysoką zdolność kredytową.

Jakie prawa ma żyrant?

Wiedząc już, kto może być żyrantem oraz jaki jest jego główny obowiązek (spłata kredytu, jeśli nie będzie tego robił kredytobiorca), warto także poznać prawa mu przysługujące. Poręczyciel może uzyskać informacje na temat stanu kredytu od kredytodawcy, a także mieć wgląd do spłaty zadłużenia. Te prawa mogą się przydać w sytuacji, w której pogorszyła się relacja żyranta z kredytobiorcą. Jeśli wystąpiły opóźnienia w spłacie zobowiązania, kredytodawca musi jak najszybciej poinformować o tym poręczyciela. Nie może dzięki temu dojść do sytuacji, w której na przykład nie wie on o opóźnieniu, dlatego nie spłaca zadłużenia, co powoduje naliczanie się kolejnych odsetek.

Pomożemy Ci zyskać dodatkowe fundusze na korzystnych warunkach.

Dzięki nam nie przepłacisz i szybko uregulujesz dług.

Kredyt hipoteczny a poręczenie

Można oczywiście poręczyć kredyt hipoteczny, ale nie spotyka się tego tak często jak kiedyś. Wiąże się to ze zmianami w zasadach kredytów hipotecznych. Przede wszystkim obecnie funkcjonuje obowiązek wniesienia minimalnego wkładu własnego na poziomie 20% (lub 10%, jeśli zakupimy ubezpieczenie kredytu). Jest to na tyle duże zabezpieczenie, że banki nie wymagają na ogół także poręczenia kredytu. Poręczenie może się okazać konieczne, jeśli kredyt hipoteczny chce zaciągnąć młoda osoba, o niewielkich dochodach i krótkiej historii kredytowej. W takim przypadku często korzysta się na przykład z pomocy rodziców, którzy podejmują się bycia żyrantem takiego kredytu.

Kiedy żyrant nie musi spłacać kredytu? Przeczytaj artykuł.

Kiedy poręczenie jest wymagane?

Chociaż odchodzi się już od poręczenia jako metody zabezpieczenia kredytów lub pożyczek, to wciąż bywa ono obowiązkowe dla pewnych rodzajów zobowiązań, niezależnie od naszej zdolności kredytowej. Mowa tu konkretnie o:

- dotacji z Urzędu Pracy na rozpoczęcie działalności

- kredycie studenckim.

Poręczycielem dotacji w Urzędzie Pracy może być każda osoba posiadająca odpowiednią zdolność kredytową, wyłączając jedynie małżonka osoby otrzymującej dotację. Jest tak, ponieważ większość małżeństw posiada wspólnotę majątkową, a w związku z tym takie poręczenie nie byłoby wartościowe. Zazwyczaj kredyt studencki poręczają rodzice, ale przewidziano także inne rozwiązanie, jeśli mają oni niewystarczające dochody lub nie żyją. Poręczycielem kredytu studenckiego może zostać także:

- Bank Gospodarstwa Krajowego

- Agencja Restrukturyzacji i Modernizacji Rolnictwa.

Bank Gospodarstwa Krajowego poręczy 100% wartości kredytu dla studentów, którzy zostali całkowicie lub częściowo pozbawieni opieki rodzicielskiej (niezależnie od dochodów), a także tych, dla których dochód na osobę w rodzinie nie przekracza 1500 złotych. Jeśli dochód będzie mieścił się pomiędzy 1500 a 2000 złotych na osobę w rodzinie, BGK poręczy 90% wartości kredytu. Poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa przeznaczone jest dla studentów zamieszkujących na obszarze wiejskim. W zależności od dochodu może ono pokryć 80 do nawet 100% wartości kredytu. Na poręczenie 100% wartości kredytu mogą liczyć osoby, których dochód na osobę w rodzinie nie przekracza 1000 złotych.

Czy z poręczenia można się wycofać?

Może zdarzyć się taka sytuacja, że poręczyciel będzie chciał wycofać się ze swojej funkcji. Na przykład z powodu złych relacji z kredytobiorcą czy problemów finansowych, czy z jakiegokolwiek innego powodu. Czy jest to możliwe? Tak, jeśli mowa o poręczeniu cywilnym, czyli tym najczęściej spotykanym. Można wycofać się z takiego poręczenia, ale tylko za zgodą wszystkich stron (czyli banku i kredytobiorcy) i pod warunkiem, że jeszcze nie doszło do powstania roszczenia (czyli kredytobiorcy nie zdarzyło się spóźnić ze spłatą zobowiązania).

Bank jednak nie musi wyrazić na wycofanie się z funkcji żyranta zgody. Żeby to zrobił, zazwyczaj wymagane jest zastąpienie tego zabezpieczenia innym: zastawem, hipoteką, ubezpieczeniem czy innym poręczycielem. W ten sposób nie wzrasta dla banku ryzyko, że w razie niewypłacalności kredytobiorcy nie będzie w stanie odzyskać swojej należności. W przypadku poręczenia wekslowego kredytu wycofanie się z niego jest możliwe tylko za zgodą posiadacza weksla. Nawet jeśli poręczyliśmy weksel dla współmałżonka, z którym później wzięliśmy rozwód, czy firmy, z której później odeszliśmy, to wciąż mamy status żyranta.

Jaki wpływ ma poręczenie na zdolność kredytową?

Warto wspomnieć, że nawet jeśli zadłużenie jest spłacane w terminie i nie musimy na nie przeznaczać żadnych własnych środków, to i tak poręczenie ma wpływ na naszą zdolność kredytową. Kredytodawcy wychodzą z założenia, że w każdej chwili może dojść do sytuacji, w której jako żyrant będziemy musieli spłacać poręczone zobowiązanie. W związku z tym chociaż bycie poręczycielem w danym momencie nie ciąży na nas finansowo, to i tak jest negatywnie postrzegane. Tym samym obniża naszą zdolność kredytową w momencie gdy staramy się o własny kredyt.

Kto może być żyrantem – podsumowanie

Zdecydowanie warto wiedzieć, kto może być poręczycielem kredytu. Co prawda takie zabezpieczenie stosuje się coraz rzadziej, ale wciąż w pewnych sytuacjach może ono być konieczne. Zostanie poręczycielem, czy to cywilnym, czy wekslowym, jest ogromną odpowiedzialnością. Warto dokładnie się nad podjęciem takiej decyzji zastanowić, nawet jeśli prosi nas o to osoba bliska. Jeśli kredyt czy pożyczka będzie spłacana w terminie, to oczywiście nie poniesiemy z tytułu bycia żyrantem żadnych negatywnych konsekwencji (poza obniżeniem się naszej zdolności kredytowej). Jednak w wielu przypadkach wbrew oczekiwaniom może się okazać, że pojawią się opóźnienia w spłacie i raty będzie musiał uregulować właśnie żyrant.