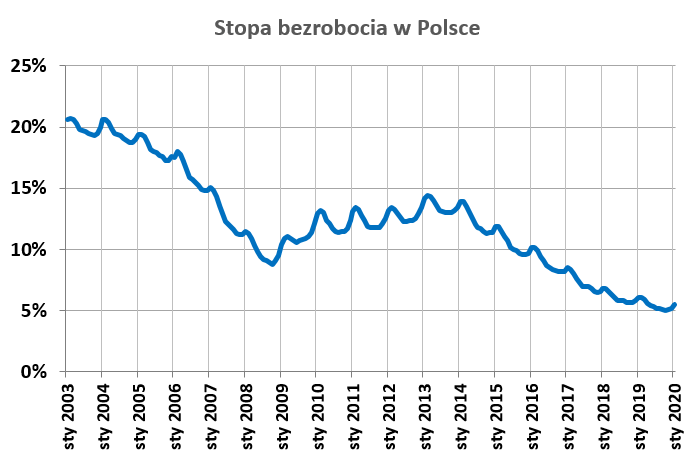

Bezrobocie w Polsce jest obecnie stosunkowo niskie, zwłaszcza w porównaniu do tego, jak duże było ono jeszcze kilkanaście lat temu. Jednak chociaż stopa bezrobocia wynosi zaledwie kilka procent, to w przełożeniu na ilość obywateli Polski mówimy o kilkuset tysiącach osób bezrobotnych. W praktyce jest to więc kilkaset tysięcy Polaków, którzy z uwagi na swój brak zatrudnienia są bardziej narażeni na problemy finansowe i z reguły dysponują mniejszymi funduszami. W związku z tym w pewnym momencie niezbędna może okazać się pożyczka dla bezrobotnych lub kredyt dla bezrobotnych. Tylko czy osoby nie posiadające pracy w ogóle mogą zaciągać tego typu zobowiązania?

Spis treści

Czy istnieje kredyt dla bezrobotnych?

Zanim przejdziemy do tego, czy możliwa jest pożyczka dla bezrobotnych (w tym także pożyczka dla bezrobotnych i zadłużonych), warto omówić jeszcze kwestię tego, czy istnieje kredyt dla bezrobotnych. Wiele osób preferuje bowiem zadłużanie się w banku, a nie w firmach pożyczkowych. Banki z zasady nie udzielają kredytów (zwłaszcza kredytów hipotecznych bądź kredytów gotówkowych na wysokie kwoty) osobom nieposiadającym stałego zatrudnienia. Wyjątkiem jest otrzymywanie na przykład renty bądź emerytury, z uwagi na fakt, że jest to dochód równie, jeśli nie jeszcze bardziej pewny niż wynagrodzenie za pracę. Substytutem dochodów z pracy nie mogą być za to świadczenia społeczne, takie jak na przykład 500+. Kredyt dla bezrobotnych jest więc de facto niemożliwy, o ile nie posiadamy dochodów z innych akceptowanych przez bank źródeł (między innymi emerytury, renty, zasiłku przedemerytalnego).

Prawdą jest, że banki, zwłaszcza w przypadku kredytów na niewielkie kwoty, już stosunkowo rzadko wymagają zaświadczeń o dochodach od pracodawców. Nie obędzie się jednak bez naszego osobistego oświadczenia o dochodach, gdzie będziemy musieli podać nie tylko ich wysokość, ale często również rodzaj umowy, datę, od której jesteśmy zatrudnieni, a także nazwę firmy i swojego stanowiska. Banki często prawdziwości takich zaświadczeń nie weryfikują, przynajmniej w zakresie, który wymagałby dostępu do umowy bądź dokumentów od pracodawcy. Natomiast musimy przygotować się na to, że sprawdzone zostaną wyciągi z naszego konta bankowego, na których brak regularnych dochodów w zadeklarowanej wysokości będzie łatwo widoczny.

Źródło: https://pl.wikipedia.org/wiki/Bezrobocie_w_Polsce#/media/Plik:Unemployment_rate_in_Poland.png

Pożyczka dla bezrobotnych – czy jest możliwa?

Wiemy już, że kredyt dla bezrobotnych jest w wielu przypadkach nieosiągalny. Czy pożyczka dla bezrobotnych również jest tak trudna do uzyskania? Instytucje pozabankowe znane i cenione są między innymi z tego powodu, że znacznie upraszczają wszelkie procedury i formalności względem tego, czego spodziewać się możemy w bankach. Są ponadto wobec swoich klientów znacznie mniej wymagające. Dlatego też zarówno pożyczki dla bezrobotnych na raty, jak i chwilówki dla osób nie posiadających stałego zatrudnienia, są jak najbardziej osiągalne. Trzeba jednak podkreślić, że chociaż status bezrobotnego może wskazywać na ciężką sytuację finansową i brak dochodów, w rzeczywistości może być zupełnie inaczej. Zależy to od tego, jaką definicję zastosujemy. Osoba potocznie określana jako bezrobotna może:

- otrzymywać rentę lub emeryturę;

- zarabiać na najmie nieruchomości;

- otrzymywać alimenty;

- otrzymywać wynagrodzenie z tytułu posiadanych akcji;

- być stypendystą;

- otrzymywać wsparcie finansowe od rodziny;

- pracować, ale bez formalnej umowy („na czarno”);

- otrzymywać świadczenia społeczne (między innymi świadczenie wychowawcze 500+);

- nie pracować i nie mieć żadnego innego źródła dochodu.

Tak naprawdę tylko ta ostatnia sytuacja, w której nie tylko nie pracujemy, ale też nie pozyskujemy środków z żadnych innych źródeł, może znacznie utrudnić otrzymanie pożyczki dla bezrobotnych. Osoba nieposiadająca zatrudnienia nie musi koniecznie mieć statusu osoby bezrobotnej – rejestracja w Urzędzie Pracy jest dobrowolna, a takiego formalnego statusu nie otrzymają między innymi:

- emeryci i renciści;

- studenci stacjonarni;

- osoby, które nie chcą podjąć zatrudnienia i nie szukają pracy.

Firmy pożyczkowe są skłonne zaakceptować jako formę dochodu nie tylko wynagrodzenie z tytułu umowy o pracę, ale też z wszystkich innych źródeł, które są stabilne i dostarczają wystarczającej ilości funduszy (między innymi świadczenia 500+, których nie biorą pod uwagę banki). Nie będą też z reguły wymagać od nas żadnych dokumentów na potwierdzenie deklarowanych dochodów, a jedynie naszego własnego oświadczenia. Oznacza to, że pożyczka dla bezrobotnych i zadłużonych również może być w zasięgu naszych możliwości, o ile mimo zadłużenia i bezrobocia osiągamy dochody. Pożyczkodawcy mogą również oczekiwać dostępu do historii transakcji na naszym koncie bankowym, co nie powinno być dla nas problemem, o ile otrzymujemy na nie regularne wpływy z dowolnego wspomnianego powyżej (lub jeszcze innego) źródła.

Na jakie wsparcie finansowe mogą liczyć osoby nieformalnie zatrudnione? Sprawdź!

Czy prywatna pożyczka dla bezrobotnych jest bezpieczna?

Wiele osób nie ma zaufania do tzw. parabanków, czyli prywatnych firm pożyczkowych. Wolimy korzystać z usług banków, które istnieją na rynku od wielu lat i charakteryzują się pozytywnymi opiniami klientów. Warto jednak mieć na uwadze, że instytucje pozabankowe często okazują się jedynym ratunkiem dla osób zadłużonych i nie każda z nich wiąże się z ryzykiem oszustwa. Aby mieć pewność, że współpraca z daną placówką nie pogorszy ich sytuacji finansowej, osoby bezrobotne powinny dokładnie zweryfikować jej status, w tym lata aktywności na rynku oraz liczbę pozytywnych opinii dotychczasowych klientów na jej temat. Mogę one również skorzystać z pomocy doradcy kredytowego i wspólnie z nim wybrać najlepszą ofertę pożyczki dla bezrobotnych w parabanku.

Jesteś w ciężkiej sytuacji i potrzebujesz pożyczki? Zaufaj specjalistom Habza Finanse.

Nasi eksperci pozyskują kredyty i pożyczki nawet dla Klientów w bardzo trudnej sytuacji. Sprawdź, co możemy dla Ciebie zrobić.

Kto otrzyma pożyczkę dla bezrobotnych?

Wiemy już, że pożyczkę dla bezrobotnych otrzymają osoby posiadające dochody, niekoniecznie z tytułu wynagrodzenia za pracę. Jest jednak również kilka innych podstawowych warunków, które powinny być spełnione. Należą do nich:

- ukończenie 18 (w niektórych przypadkach 21) roku życia

- posiadanie ważnego dowodu osobistego

- bycie obywatelem Polski.

W zależności od konkretnej firmy pożyczkowej, konieczne może być również między innymi posiadanie konta bankowego i numeru telefonu.

Jakie dokumenty należy przygotować, aby otrzymać pożyczkę dla bezrobotnych?

Ustaliliśmy, że w przypadku osób, które nie otrzymują regularnego wynagrodzenia finansowego, z oczywistych przyczyn nie jest wymagane potwierdzenie otrzymywanych dochodów, uzyskiwane od pracodawcy. Wciąż konieczne będzie jednak oświadczenie, dokumentujące inne wpływy na konto, takie jak różnego rodzaju świadczenia. Aby uzyskać pożyczkę dla bezrobotnych, musisz zatem przygotować swój dowód tożsamości i wyciąg z konta bankowego lub inny dokument wymagany przez pożyczkodawcę. Jeśli starasz się o konsolidację chwilówek lub innych pożyczek, miej przy sobie również kopie poprzednich umów kredytowych.

Pożyczka dla bezrobotnych pod zastaw

Nie pracujesz i posiadasz zbyt niskie dochody z innych źródeł, aby otrzymać pożyczkę? Rozwiązaniem może być pożyczka dla bezrobotnych pod zastaw. Zastaw jest dla pożyczkodawcy dobrym zabezpieczeniem, ponieważ oznacza, że nawet jeśli potencjalny klient jest niewypłacalny, to część pożyczonych środków będzie można odzyskać ze sprzedaży zastawionej ruchomości. Jak to działa w praktyce? Istnieją dwa rodzaje zastawu:

- zastaw zwykły

- zastaw rejestrowy.

Zastaw przyjmuje formę umowy między wierzycielem, a dłużnikiem. Na jej podstawie w razie braku terminowej płatności długu wierzyciel będzie miał prawo dochodzić zaspokojenia swojej należności właśnie z zastawionej ruchomości. Z reguły zastawia się przedmioty o dużej wartości materialnej, takie jak pojazdy czy biżuterię. Zastaw zwykły od rejestrowego różni się przede wszystkim tym, że w przypadku pierwszego z nich dana rzecz przechodzi we władanie wierzyciela do czasu spłaty pożyczki, a w przypadku drugiego – dłużnik dalej ma możliwość korzystania z zastawionej ruchomości.

Poręczenie pożyczki dla bezrobotnych

Innym sposobem, który pozwala na otrzymanie pożyczki nawet mimo braku zatrudnienia i niskich dochodów, jest poręczenie zobowiązania. Żyrantem pożyczki dla bezrobotnych na raty może być na przykład członek rodziny bądź przyjaciel, a nawet osoba całkiem obca. Najważniejsze, aby posiadała ona wystarczająco wysokie dochody. Jeśli pożyczkobiorca okaże się niezdolny do terminowej spłaty zadłużenia, wierzyciel zwróci się o zwrot swojej należności właśnie do poręczyciela. Dzięki temu znacznie maleje ryzyko związane z udzieleniem pożyczki osobie o niewielkich dochodach. Poręczenie pożyczki jest dużą odpowiedzialnością, dlatego też warto się nad takim krokiem poważnie zastanowić. Kiedy już pożyczka zostanie udzielona, nie będzie możliwości, aby się z tego zobowiązania wycofać, chyba, że wierzyciel udzieli na to zgody.

Kredyt konsolidacyjny dla bezrobotnych

Wiesz już, że banki z reguły nie udzielają kredytów osobom bezrobotnym, a wyjątkiem jest uzyskiwanie przez nie odpowiednich świadczeń. Bezrobotni mogą jednak otrzymać kredyt konsolidacyjny w jednej z firm pozabankowych.

Osoby, które nie otrzymują udokumentowanego wynagrodzenia z tytułu wykonywanej pracy, często borykają się jednak z problemami finansowymi. Doskonale wiedzą o tym właściciele prywatnych firm pożyczkowych, którzy niejednokrotnie użyczają im tzw. chwilówek. Bardzo często prowadzi to do spirali zadłużenia.

Gotowość parabanków do współpracy z bezrobotnymi ma jednak swoje zalety. Jedną z nich jest fakt, że mogą oni liczyć na skorzystanie z konsolidacji dotychczasowych zobowiązań, w tym wspomnianych chwilówek, których nie są w stanie terminowo spłacać. Nowa umowa kredytowa podpisana z prywatną firmą pożyczkową wiąże się najczęściej z wyższymi odsetkami niż te, które mógłby zaproponować przedstawiciel banku. Jednak dla wielu osób pozbawionych poszczególnych źródeł stałego dochodu może to być jedyna szansa na pozbycie się długów, z której warto skorzystać. Kredyt konsolidacyjny online dla bezrobotnych może pozwolić im na wydłużenie okresu spłaty dotychczasowych pożyczek, a tym samym zmniejszyć miesięczną ratę.

Utrata pracy a pożyczka lub kredyt

Co zrobić w sytuacji, kiedy spłacamy pożyczkę lub kredyt, który został nam udzielony na podstawie dochodów z tytułu wynagrodzenia za pracę, a właśnie straciliśmy zatrudnienie? Jakie grożą nam konsekwencje? Niektóre umowy kredytowe, zwłaszcza kredytów hipotecznych, mogą wymagać od kredytobiorców, aby informowali bank o utracie lub zmianie miejsca pracy. Jednak nie ma powodu do obaw – o ile dalej będziemy terminowo spłacać raty, nie powinny nam grozić żadne dodatkowe konsekwencje. Warto sprawdzić, czy przy zaciąganiu kredytu nie zdecydowaliśmy się na ubezpieczenie go właśnie od utraty pracy – może się to okazać dla nas bardzo korzystne. Jednak nawet jeśli takie ubezpieczenie posiadamy, to, czy zostanie ono wypłacone, zależy między innymi od tego, z jakich względów straciliśmy pracę. Jeśli było to na przykład zwolnienie dyscyplinarne, prawdopodobnie ubezpieczenie nie okaże się użyteczne.

Pożyczka dla bezrobotnych – podsumowanie

Jak widać, pożyczki dla bezrobotnych, w tym nawet pożyczki długoterminowe dla bezrobotnych, są jak najbardziej możliwe. To, czy uda nam się je uzyskać, zależy przede wszystkim od tego, jakimi innymi źródłami dochodu dysponujemy. Brak stałego zatrudnienia nie musi być wcale dużą przeszkodą, o ile posiadamy środki z tytułu alimentów, świadczeń społecznych czy umów najmu. Kredyt dla bezrobotnych jest znacznie cięższym przypadkiem. Banki również akceptują dochody inne niż te pochodzące z tytułu wynagrodzenia za pracę, ale ich lista jest znacznie bardziej ograniczona, a problemem będzie również między innymi zła historia kredytowa czy duża ilość posiadanych długów. Znacznie mniej problematyczna będzie pożyczka dla bezrobotnych i zadłużonych.

Przeczytaj również:

- Pożyczki pozabankowe długoterminowe – co warto o nich wiedzieć?

- Pożyczka bez weryfikacji konta bankowego – czy istnieje?

- Czy chwilówka na raty to dobry wybór?

związań może okazać się bardzo pomocne. Stanowią one bowiem dla pożyczkodawcy gwarancję spłaty długu mimo niskich dochodów klienta. Twoim żyrantem może zostać zarówno bliska, spokrewniona z Tobą osoba, jak i taka, która nie jest członkiem rodziny. Musi to być jednak ktoś zaufany, otrzymujący stosunkowo wysokie dochody.