Bardzo często, z reguły z racji na małą wiedzę w danym temacie, używamy kilku terminów zamiennie, kiedy występują między nimi duże różnice i w rzeczywistości jest to sporym błędem. Takie sytuacje występują powszechnie w odniesieniu do sektora finansowego. Wiele istniejących w nim pojęć jest bardzo skomplikowanych i ciężko jest odnaleźć się wśród nich komuś, kto nie ma w tym kierunku żadnego wykształcenia i doświadczenia, a po prostu jest na przykład klientem banku i chce zaciągnąć kredyt. Przykładem pojęć, które traktowane są jako synonimy, ale być nie powinny, są „pożyczka” i „kredyt”. Należy pamiętać, że zgodnie z postanowieniami Prawa bankowego, kredytów mogą udzielać jedynie banki, w związku z czym w instytucjach pozabankowych spotkamy się przede wszystkim z ofertami pożyczek. Często można również usłyszeć zamienne wykorzystywanie należności i zobowiązania. Czy te dwa terminy rzeczywiście oznaczają to samo?

Spis treści

Czy należności i zobowiązania oznaczają to samo?

Jak łatwo można się domyślić po powyższym wstępie, należność a zobowiązanie to dwie zupełnie różne rzeczy, chociaż obie dotyczą różnego rodzaju długów. Funkcjonują nie tylko na rynku kredytów i pożyczek, ale też w naszym codziennym życiu. Warto poszerzyć swoją wiedzę na temat tych pojęć. Nie tylko po to, aby nie używać ich nieprawidłowo w konwersacjach z innymi, ale także, aby wiedzieć, kiedy występują należności i zobowiązania oraz z czym się wiążą, zarówno dla jednej, jak i drugiej strony.

Doradcy Habza Finanse pomogą Ci pozyskać korzystny kredyt konsolidacyjny na spłatę zobowiązań.

Połącz wiele rat w jedną, niższą i rozpocznij nowe życie.

Czym jest należność?

Zanim zgłębimy się w temat tego, jakie różnice mają należności a zobowiązania, warto przybliżyć, co te pojęcia właściwie oznaczają. Należność to rzecz, środek finansowy czy nawet usługa, do których w danym momencie nie mamy dostępu, ale należy nam się ich zwrot. Kiedy mówimy o naszej należności, oznacza to, że my jesteśmy w takiej sytuacji wierzycielem. Należnością może być pożyczona suma pieniędzy, czy to przez osobę prywatną, czy bank bądź firmę pożyczkową. Jednak nie tylko – przykładów należności w codziennym życiu można mnożyć. Jeśli pożyczymy komuś samochód, nawet na dzień czy kilka godzin, jest on naszą należnością, którą pożyczający winien jest zwrócić. Zwrot należności może obejmować samą pożyczoną rzecz lub sumę, ale może (aczkolwiek nie musi) również wiązać się z dodatkowymi opłatami dla pożyczającego (np. za użytkowanie wspomnianego samochodu). Możemy wyróżnić należności krótkoterminowe i należności długoterminowe, odnoszące się do terminu wymagalności/ zwrotu.

Źródło: http://blog.rozwaznafirma.pl/nie-strac-swoich-naleznosci-w-koncowce-roku/

Co to jest zobowiązanie?

Zobowiązanie to termin, który został zdefiniowany w Artykule 353 Kodeksu cywilnego. Został wytłumaczony w następujący sposób:

- 1. Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić.

- 2. Świadczenie może polegać na działaniu albo na zaniechaniu.

Zobowiązanie jest więc dwustronną umową, w wyniku której powstaje obowiązek jednej strony wobec drugiej. Obowiązkiem tym może być na przykład przekazanie wierzycielowi określonej sumy pieniędzy, ale także innego rodzaju mienia bądź zaniechanie jakiegoś działania. W kontekście pożyczek (lub kredytów) zobowiązanie to obowiązek pożyczkobiorcy do spłaty pożyczonej sumy, wraz ze wszelkimi odsetkami i kosztami dodatkowymi, w wyznaczonym terminie i w określony sposób. W zamian dłużnik otrzymuje potrzebne mu w danej chwili fundusze.

Zobowiązanie a należność – różnice

Wiemy już, że należność a zobowiązanie to zupełnie inne pojęcia, chociaż dotyczą one w dużej mierze tej samej tematyki. Główna różnica pomiędzy nimi odnosi się przede wszystkim do tego, z czyjej perspektywy są one definiowane. Należność to, jak już wiemy, coś, czego zwrot nam się należy. Należności mają wierzyciele, tak więc to z ich perspektywy się je definiuje. Należność to środek finansowy, ale nie tylko. Do zwrotu należności zobowiązany jest dłużnik, tak więc z jego perspektywy nie można mówić o należności, a o drugim omawianym terminie – zobowiązaniu. Zobowiązanie może dotyczyć pożyczek i kredytów, ale także czegokolwiek innego, co obiecamy komuś zrobić bądź dostarczyć, często w zamian za coś innego. Natomiast nie musi tak być – zobowiązania z reguły są korzystne dla obu stron, ale można również się do czegoś zobowiązać bez otrzymywania za to jakiejkolwiek rekompensaty.

Przykłady należności i zobowiązania

Należność a zobowiązanie znacznie się różnią, jednak mimo wszystko tłumaczenie rzeczonej różnicy za pomocą samych definicji może być mało intuicyjne. Dlatego też warto zastosować również przykłady, które mogą występować w codziennym życiu. Kiedy bierzemy pożyczkę bądź kredyt w banku na 1000 złotych, a ostatecznie musimy oddać 1500 złotych (wraz z odsetkami, prowizją i innymi kosztami), między pożyczkodawcą a pożyczkobiorcą zawierana jest umowa. W wyniku otrzymania świadczenia pieniężnego, dla pożyczkobiorcy powstaje zobowiązanie – musi on zwrócić łącznie półtora tysiąca. Wierzycielowi zaś należy się zwrot jego należności, opiewającej właśnie na taką wysokość. Załóżmy jednak, że mowa nie o kredycie, a po prostu pożyczamy znajomemu czy członkowi rodziny samochód, aby mógł on gdzieś dojechać. Nie planujemy pobierać za to żadnej opłaty, nie spisaliśmy też żadnej formalnej umowy. Mimo to wciąż można mówić o zobowiązaniu i należności. Naszą należnością jest pożyczony samochód. Osoba, której go użyczyliśmy, jest zaś zobowiązana do jego zwrotu. Tak więc, jak widać, należności i zobowiązania mają swoje miejsce nie tylko w sektorze finansowym i bardzo często mamy z nimi do czynienia, chociaż możemy nawet nie zdawać sobie z tego sprawy.

Kompensata należności i zobowiązań – dlaczego jest taka ważna?

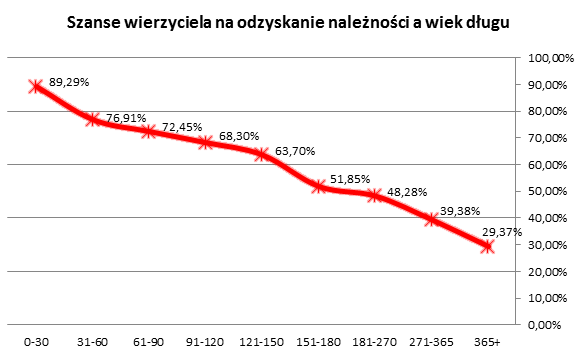

Bardzo istotnym tematem, który warto poruszyć, jest kompensata należności i zobowiązań. Jeśli doszło do powstania zobowiązania, to mamy obowiązek je wypełnić (chyba, że na przykład umowa ostatecznie okaże się nieważna ze względów formalnych). Jeśli tego nie zrobimy, czekają nas konsekwencje, które z reguły wyszczególnione zostały w umowie. Wierzyciele mają szerokie możliwości w dochodzeniu swoich praw. Nie mogą oczywiście łamać prawa, a więc nękać dłużników, grozić im czy stosować przemoc fizyczną, natomiast dopuszczalne jest wykonywanie połączeń telefonicznych, wysyłanie SMS-ów czy monitów (na ogół dodatkowo płatnych) przypominających o obowiązku dokonania płatności. Dłużnikowi można również złożyć osobistą wizytę. Niedopełnienie swoich zobowiązań może wiązać się nie tylko ze stresującymi próbami kontaktu ze strony wierzyciela. Może się również zdarzyć, że w pewnym momencie zostaniemy wpisani na listę dłużników lub pojawią się na nasz temat negatywne wpisy w BIK. Sprawi to, że znacznie trudniejsze, a nawet niemożliwe, stanie się zaciągnięcie w przyszłości kolejnego kredytu czy pożyczki. Problemem może być nawet wzięcie telefonu czy Internetu na abonament. Jednym z najbardziej kosztownych i długotrwałych sposobów dochodzenia swoich należności, ale przy tym często jedynym przynajmniej częściowo skutecznym, jest wejście na drogę sądową. Jeśli sprawa zakończy się pomyślnie dla wierzyciela i uzyska on tytuł egzekucyjny z klauzulą wykonalności, możliwe będzie rozpoczęcie egzekucji komorniczej i zajęcie mienia (nieruchomości, pojazdów, kosztowności), a także na przykład wynagrodzenia za pracę czy środków zgromadzonych na koncie bankowym. Należy także zwrócić uwagę na fakt, że nieuregulowane zobowiązanie nie stoi w miejscu, a w wielu przypadkach cały czas rośnie (ponieważ na przykład naliczane są odsetki karne czy opłaty za wysyłanie monitów). W związku z tym kompensata należności i zobowiązań w terminie jest bardzo ważna i należy w miarę swoich możliwości o nią zadbać.

Należność a zobowiązanie – podsumowanie

Warto pamiętać, że należność a zobowiązanie to terminy, których nie powinno się używać zamiennie. Możemy w ten sposób wprowadzić swojego rozmówcę w błąd, ponieważ, jak już wiemy, należności i zobowiązania znacznie się od siebie różnią. Chociaż są to pojęcia, które kojarzymy przede wszystkim z bankami i firmami pożyczkowymi, w rzeczywistości mamy z nimi do czynienia w codziennym życiu znacznie częściej niż zdajemy sobie z tego sprawę, gdzie w przedmiocie zobowiązania jest nie tylko gotówka.

Należność a zobowiązanie – dlaczego nie można używać tych terminów zamiennie?

Bankowość i finanse to złożony temat, pełen wyrażeń, które na pierwszy rzut oka wyglądają bardzo podobnie, a w rzeczywistości bardzo się różnią. Skoro już wiemy, że odpowiedź na pytanie należność a zobowiązanie czy oznaczają to samo jest negatywna, to możemy się zastanawiać, dlaczego tak jest. To frazy o zupełnie innym znaczeniu, których nie można używać zamiennie, ponieważ można w ten sposób doprowadzić do pomyłki. Przykładowo, kiedy mówimy o spłacanym przez siebie kredycie lub pożyczce i użyjemy słowa należność zamiast zobowiązanie, dajemy do zrozumienia, że to my jesteśmy wierzycielem i należy nam się zwrot pieniędzy. Dodatkowo, trzeba wziąć pod uwagę, że „zobowiązanie” jest znacznie szerszym pojęciem i obejmuje nie tylko kwotę kredytu lub pożyczki, ale też jego warunki, parametry i inne kwestie, „należność” zaś odnosi się zazwyczaj do konkretnej kwoty, którą wierzyciel powinien otrzymać. Warto zadbać o to, aby zawsze używać prawidłowej frazy, ponieważ dzięki temu nie będzie ryzyka, że ktoś źle zrozumie, co mamy na myśli (a w przypadku kwestii finansowych niezrozumienie się nawzajem może mieć bardzo poważne konsekwencje).

Kogo dotyczy należność, a kogo zobowiązanie?

Jako że odpowiedź na pytanie, należność a zobowiązanie czy oznaczają to samo brzmi „nie”, można zastanawiać się, kogo dotyczy to pierwsze pojęcie, a kogo drugie. Należność tyczy się przede wszystkim wierzyciela, jest to bowiem suma (lub mienie bądź inne elementy, natomiast najczęściej są to po prostu pieniądze), która jest mu należna z uwagi na zawartą umowę i którą dłużnik musi mu zwrócić. W związku z tym bank lub firma pożyczkowa może powiedzieć, że ma należność, ale jej klient już nie – w jego przypadku można mówić o posiadaniu długu do uregulowania. Zobowiązanie jest frazą bardziej ogólną i jest to umowa, w której obie strony zobowiązują się do określonych czynności, na przykład bank zobowiązuje się do przelania określonej kwoty na konto klienta, a ten obiecuje, że zwróci ją w określonym terminie. Jest to więc termin, który może wykorzystać w odniesieniu do siebie dowolna ze stron umowy – zarówno bank ma pewne zobowiązanie, jak i kredytobiorca. Warto przy tym pamiętać, że zobowiązanie nie jest terminem używanym wyłącznie w przypadku kredytów. Zobowiązać można się także na przykład do wykonania jakiejś usługi lub wypożyczenia czegoś – możliwości są niemal nieograniczone.

Przeczytaj także: