Studia to pod względem finansowym w wielu przypadkach bardzo ciężki okres. Zdecydowana większość studentów nie pracuje w ogóle lub jedynie dorywczo, w dużej mierze polegając na wsparciu od rodziny. Nie każdy jednak może na takie wsparcie liczyć, a wydatków jest wiele – czynsz, jedzenie, inne koszty utrzymania, nie mówiąc już o jakichś rozrywkach czy przyjemnościach. W takim przypadku konieczna może być pożyczka dla studenta. Na jaką pożyczkę może liczyć student? Czy możliwa jest pożyczka dla studenta bez dochodów?

Spis treści

Pożyczka dla studenta – na jakich zasadach?

Jak już zostało wspomniane, większość studentów nie posiada stałych, regularnych i wysokich dochodów, a koszty utrzymania tylko z roku na rok coraz bardziej rosną. Utrzymują się oni ze środków rodziców, pracy dorywczej czy stypendiów socjalnych lub naukowych. Sprawia to, że otrzymanie przez nich kredytu w banku jest stosunkowo trudne, chociaż nie niemożliwe (pomóc może między innymi posiadanie żyranta o wysokiej zdolności kredytowej, którym może być na przykład rodzic). Znacznie łatwiej dostępna dla studenta jest pożyczka w instytucji pozabankowej. W większości przypadków nie są w ogóle weryfikowane dochody – wystarczy wypełnić wniosek i wykonać przelew weryfikacyjny (lub potwierdzić swoją tożsamość w inny sposób, np. telefonicznie), a pieniądze bardzo szybko znajdą się na naszym koncie.

Jakie wymagania stawiają przed klientami (w tym studentami) firmy pożyczkowe?

- polskie obywatelstwo

- posiadanie dowodu osobistego

- ukończenie 18 (lub niekiedy 21) roku życia

- posiadanie konta bankowego.

Są to oczywiście jedynie zasady ogólne, a każda firma może ustalić sobie również własne, wewnętrzne reguły i wymagania. Pożyczka dla studenta nie jest z reguły oddzielnym produktem, a po prostu zwykłą pożyczką czy chwilówką, która dostępna jest dla każdego – w tym także studentów.

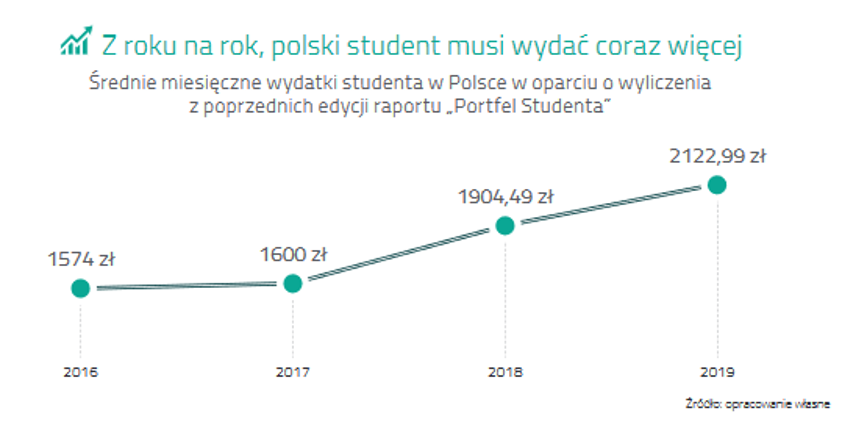

Źródło: https://zbp.pl/getmedia/db30e431-257b-4b47-9942-e8164e844966/PortfelStudenta2019

Kwoty, jakie można uzyskać w ramach tego typu pożyczek z reguły oscylują w granicach od kilkuset złotych do kilku tysięcy złotych, chociaż zdarzają się wyjątki – niektóre firmy pozwalają nawet na pożyczenie kilkunastu tysięcy złotych bez dodatkowej weryfikacji czy specjalnych wymagań. Taka pożyczka dla studenta w większości przypadków musi być oddana w przeciągu kilkudziesięciu dni (standardem są pożyczki 30 i 60-dniowe, natrafić można także na zobowiązania 14-dniowe), aczkolwiek istnieją także oferty pożyczek ratalnych.

Czy pożyczka dla studenta bez dochodów jest możliwa?

Co, jeśli dany student nie zarabia, nawet dorywczo, i nie otrzymuje także stypendium? Czy bez tego typu dochodów ma szansę na pożyczkę dla studenta? Tak, ponieważ, jak już zostało wspomniane, firmy pożyczkowe nie weryfikują dochodów, tak jak to robi chociażby bank, wymagając od potencjalnych kredytobiorców przedstawienia zaświadczenia od pracodawcy. Środki przesyłane przez rodziców (a także na przykład alimenty) również można potraktować jako formę dochodu, zwłaszcza, jeśli ma to miejsce regularnie. Wobec tego pożyczka dla studenta bez dochodów z pracy czy stypendium jest jak najbardziej możliwa.

Pożyczka dla studenta – koszta

Pożyczka dla studenta będzie zazwyczaj bardziej kosztowna niż kredyt na taką samą sumę w banku. Wiąże się to z tym, że instytucje pozabankowe podejmują bardzo duże ryzyko udzielając pożyczek bez dokładnej weryfikacji chociażby dochodów czy historii kredytowej. W związku z tym rekompensują je stosunkowo wysokimi oprocentowaniami i prowizjami, a także opłatami dodatkowymi (chociaż oczywiście nie zawsze). Wyjątek stanowią tutaj tak zwane pierwsze pożyczki za darmo, które oferuje bardzo duża ilość firm pożyczkowych. Są to pożyczki wyłącznie dla nowych klientów, które charakteryzują się zerowym oprocentowaniem i prowizją, nie wiążą się z nimi także żadne inne opłaty. W związku z tym, jeśli oddamy je w terminie, to nie zapłacimy nic ponad kwotę, którą pożyczyliśmy. Każda kolejna pożyczka w tej samej firmie będzie już płatna, ale nic nie stoi na przeszkodzie, aby za każdym razem korzystać z usług różnych instytucji.

Jak bezpiecznie zaciągnąć pożyczkę dla studenta?

Pożyczka dla studenta może być ciekawym i opłacalnym (przede wszystkim jeśli korzystamy z pierwszych darmowych pożyczek) rozwiązaniem na przykład w razie zaistnienia nagłego wypadku, z którym nie będzie sobie w stanie poradzić nasz napięty studencki budżet. Jednak tylko pod warunkiem, że będziemy zaciągać ją odpowiedzialnie i rozsądnie. Przede wszystkim powinniśmy najpierw poważnie rozważyć, czy stać nas będzie na spłatę pożyczki, zwłaszcza, że zwykle trzeba to zrobić w ciągu zaledwie miesiąca lub dwóch w jednej racie. Często w momencie brania pożyczki nawet się nie zastanawiamy, skąd weźmiemy pieniądze na uregulowanie zadłużenia, a następnie mamy z tym problem. Jest to zwłaszcza istotne, kiedy interesuje nas pożyczka dla studenta bez dochodów. Ważne jest także to, aby nie decydować się na pierwszą ofertę, którą zauważymy. Konkurencja na rynku pożyczkowym jest bardzo duża, przez co wszystkie firmy prześcigają się z tworzeniem nowych, ciekawych ofert, które wyróżnią je na tle rywali. Może się więc okazać, że przy kwocie i okresie spłaty, które nas interesują, znajdziemy kilka lepszych możliwości niż ta, która wpadła nam w oko jako pierwsza. Niezwykle istotną, a często pomijaną kwestią w odniesieniu do pożyczania przez Internet jest także bezpieczeństwo. Firmie pożyczkowej w momencie składania wniosku udostępniamy między innymi nasz PESEL, a także serię, numer i datę ważności dowodu osobistego – z pewnością nie chcielibyśmy, aby te dane wpadły w niepowołane ręce. Dlatego też przed skorzystaniem z usług jakiejkolwiek firmy pożyczkowej warto sprawdzić, jak długo istnieje już ona na rynku i jakie zbiera recenzje od użytkowników.

Kredyt studencki – alternatywa dla pożyczki

Na zaciągnięcie kredytu studenckiego decyduje się co roku stosunkowo niewielka ilość studentów. Może to dziwić, biorąc pod uwagę, że często mówi się o nim, jako o najtańszym możliwym kredycie. Jedną z przyczyn takiego stanu rzeczy może być fakt, że wiele osób po prostu nie ma pojęcia o zasadach, na jakich jest on udzielany, ani nawet o samym istnieniu takiego rodzaju kredytu. Wobec tego zdecydowanie warto pogłębić swoją wiedzę na jego temat. O otrzymanie kredytu studenckiego mogą ubiegać się zarówno studenci dzienni i wieczorowi, jak i zaoczni. Warunkiem jest, aby przed rozpoczęciem nauki nie ukończyli 30 roku życia (w przypadku doktorantów limit wynosi 35 lat). Ponadto dochód netto na osobę w rodzinie nie może przekraczać progu ustalanego i ogłaszanego corocznie przez Ministra Nauki i Szkolnictwa Wyższego – na szczęście próg ten jest już od wielu lat bardzo wysoki, dzięki czemu mniej zamożni studenci (czyli tacy, dla których przeznaczony jest z zasady kredyt studencki) nie powinni mieć żadnego problemu z otrzymaniem kredytu, Podstawowa wysokość kredytu studenckiego to 600 złotych miesięcznie przez 10 miesięcy w roku (a więc w czasie trwania roku akademickiego), można jednak wybrać także raty obniżone w wysokości 400 złotych miesięcznie lub podwyższone – 800 lub 1000 złotych.

Kto udziela kredytu studenckiego?

Kredytu studenckiego udziela obecnie zaledwie kilka banków w Polsce. Są to:

- PKO Bank Polski

- Pekao SA

- Bank Polskiej Spółdzielczości SA

- SGB-Bank SA.

To, który bank wybierzemy ma bardzo duże znaczenie, bowiem w zależności od kredytodawcy różnią się chociażby wysokość prowizji od każdej transzy i opłaty za rozpatrzenie wniosku. Żeby otrzymać kredyt studencki nie trzeba posiadać żadnych własnych dochodów, natomiast nie obejdzie się bez poręczyciela posiadającego zadowalającą dla banku zdolność kredytową. Jeśli z jakiegoś powodu nie jesteśmy w stanie go pozyskać (na przykład nasi rodzice nie żyją lub ich sytuacja finansowa nie pozwala na zostanie poręczycielami), możemy ubiegać się o poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa lub Banku Gospodarstwa Krajowego. Konieczne będzie jednak spełnienie pewnych wymagań, przede wszystkim w zakresie miesięcznego dochodu na osobę w rodzinie. Ponadto studenci ubiegający się o poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa muszą zamieszkiwać tereny wiejskie.

Dlaczego kredyt studencki jest tak opłacalny?

Wiemy już, jakie wymagania trzeba spełnić, aby kredyt studencki otrzymać, kto go udziela i ile on wynosi. Pojawia się więc pytanie: dlaczego uważa się, że ten kredyt jest tak bardzo opłacalny? Po pierwsze, spłacać go zaczynamy nie od razu po jego zaciągnięciu ani nawet od razu po zakończeniu studiów, a 2 lata po zostaniu absolwentem. Ma to za zadanie umożliwić studentom ustabilizowanie swojej sytuacji mieszkaniowej i zawodowej, zanim pojawi się dodatkowy comiesięczny wydatek.

Doradcy Habza Finanse sprawią, że czas studiów nie będzie kojarzył Ci się tylko z brakiem funduszy.

Doradcy Habza Finanse sprawią, że czas studiów nie będzie kojarzył Ci się tylko z brakiem funduszy.

Po drugie, do momentu rozpoczęcia spłaty kredytu nie są naliczane żadne odsetki, a mówiąc bardziej precyzyjnie są naliczane, ale nie pokrywa ich sam student, a Bank Gospodarstwa Krajowego. Co ważne, tej kwoty nie trzeba mu zwracać. Jeśli zaś chodzi o oprocentowanie już w trakcie spłacania kredytu, to wynosi ono połowę stopy redyskonta weksli, która od 2015 roku wynosi 1,75%. Na rynku niedostępne są tańsze kredyty, wobec czego potwierdza się stwierdzenie, że kredyt studencki jest najtańszym możliwym rodzajem kredytu. Kredyt studencki może być pobierany przez maksymalnie 6 lat, a w przypadku doktorantów – 10. Oznacza to, że najwyższa możliwa kwota, jaką można otrzymać w ramach kredytu studenckiego to 60 000 złotych (100 000 złotych dla doktorantów).

Może Cię zainteresować: Konsolidacja kredytu studenckiego – czy jest możliwa?

Umorzenie kredytu studenckiego

Kredyt spłacany po latach od jego zaciągnięcia i z bardzo niskim oprocentowaniem już brzmi dobrze, a co, jeśli do tego można go częściowo lub nawet całkowicie umorzyć? Rzeczywiście, istnieje taka możliwość, natomiast nie będzie ona łatwo dostępna dla każdego. Na częściowe umorzenie (nawet do 50%) mogą liczyć osoby, które znalazły się w czołówce najlepszych absolwentów uczelni w danym roku akademickim. Umorzenie wynosi:

- 50% pozostałej kwoty kredytu (dla 1% najlepszych)

- 35% pozostałej kwoty kredytu (dla studentów z grupy od 1,01% do 5% najlepszych)

- 20% pozostałej kwoty kredytu (dla studentów z grupy od 5,01% do 10% najlepszych).

Ponadto częściowe umorzenie kredytu studenckiego jest także możliwe w następujących przypadkach:

- utrata przez kredytobiorcę lub jego małżonka pracy

- długotrwała niezdolność do spłaty zobowiązań (np. z powodu choroby lub niepełnosprawności)

- konieczność opieki nad chorym lub niepełnosprawnym członkiem rodziny

- bycie ofiarą katastrofy żywiołowej lub pożaru.

Wymagane jest wtedy złożenie odpowiedniego wniosku do Ministra Nauki i Szkolnictwa Wyższego wraz z dokumentami poświadczającymi wystąpienie którejś z wyżej wymienionych okoliczności. Istnieje także możliwość całkowitego umorzenia kredytu w wypadku:

- trwałej i całkowitej niezdolności kredytobiorcy do pracy

- braku prawnej możliwości dochodzenia roszczeń

- śmierci kredytobiorcy.

Pożyczka dla studenta – podsumowanie

Pożyczka dla studenta, w tym pożyczka dla studenta bez dochodów, może w wielu przypadkach okazać się nieoceniona. Jeśli będziemy korzystać z usług tylko renomowanych firm pożyczkowych i przy zaciąganiu zobowiązania brać pod uwagę to, czy nasza sytuacja finansowa pozwoli na ich spłatę, nie będzie też stanowiła dla nas żadnego ryzyka. Stereotyp ubogiego studenta nie istnieje bez powodu – nauka w szkole wyższej ogranicza możliwości zarobkowe, a przy tym generuje bardzo duże wydatki. Nawet jeśli na co dzień jesteśmy w stanie sobie poradzić, często wystarczy jeden nagły nieprzewidziany wypadek, aby całkowicie zdestabilizować nasz budżet. W takim wypadku szczególnie pomocna będzie krótkoterminowa, darmowa pożyczka na stosunkowo niewielką kwotę. Bardzo ciekawym, aczkolwiek często niedocenianym rozwiązaniem jest również kredyt studencki. Sprawdza się on najlepiej, kiedy potrzebujemy długoterminowego wsparcia w utrzymaniu, a nie tylko jednorazowego zastrzyku gotówki. Dzięki wygodnemu harmonogramowi spłaty i niezwykle niskiemu oprocentowaniu jest on tak korzystny, że niektórzy studenci zaciągają go w celach czysto inwestycyjnych, a nie przeznaczają go na utrzymanie.

Przeczytaj również o kredycie dla młodych i pożyczce dla nieletnich