Spis treści

Marzysz o finansowej wolności? Kredyt konsolidacyjny to rozwiązanie dla Ciebie!

Czy kiedykolwiek zastanawiałeś się, jak odzyskać kontrolę nad swoimi finansami? Masz wiele zobowiązań i każdego miesiąca zmagasz się ze zbyt wysokimi ratami na rzecz różnych kredytodawców? Kredyt konsolidacyjny to rozwiązanie, które może zmienić Twoje życie. Zapomnij o uciążliwych ratach z różnymi terminami płatności i wysokim oprocentowaniem. To czas, aby uprościć swoje zadłużenie i osiągnąć spokój finansowy. Odkryj, dlaczego kredyt konsolidacyjny jest kluczem do Twojego życia bez nadmiernego zadłużenia.

Kredyt konsolidacyjny – co to jest?

O co tyle szumu? Otóż mówiąc najprościej, konsolidacja kredytów to jeden, nowy kredyt i jedna, niższa rata. Wybierając dobrze dopasowany kredyt konsolidacyjny, zoptymalizujesz swoje zobowiązania finansowe i sprawisz, że domowy budżet będzie wreszcie dopinał się bez problemów. Dodatkową zaletą konsolidacji jest fakt posiadania kredytu tylko w jednym banku, co pozwala na uporządkowanie dokumentacji i kwestii formalnych – nie musisz już pamiętać o kilku terminach spłaty raty, kontaktować się z pracownikami różnych placówek i przechowywać ogromnej ilości druków.

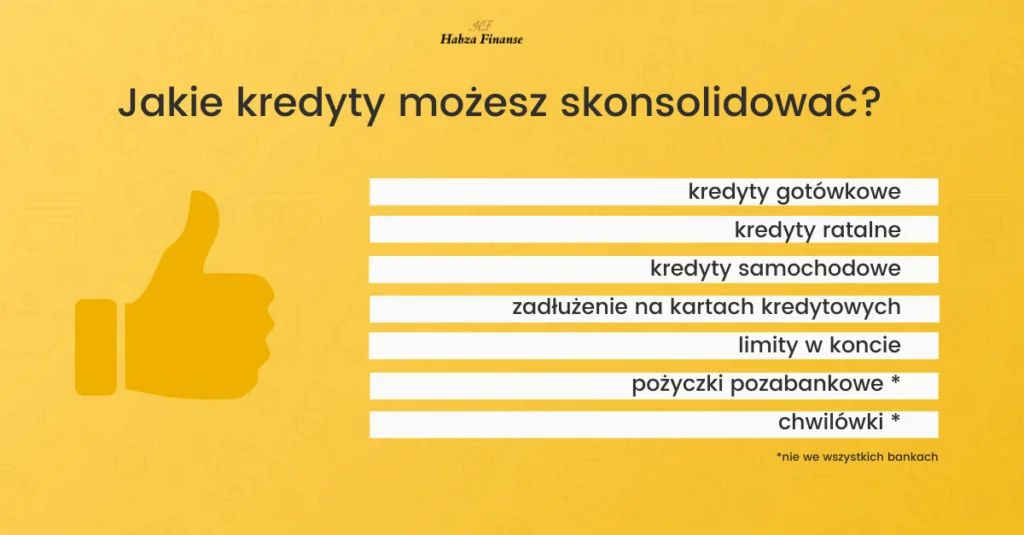

Przyjrzyjmy się więc samemu mechanizmowi, którym rządzi się konsolidacja zadłużenia. Przeznaczona jest ona dla osób, które posiadają co najmniej dwa różne zobowiązania, jednak, co do zasady, nie istnieje ich ilościowy limit. Co możemy skonsolidować? W zasadzie wszystko:

- kredyty gotówkowe

- kredyty ratalne

- kredyty samochodowe

- kredyty odnawialne

- limity w koncie

- zadłużenie na karcie kredytowej.

Dla kogo jest konsolidacja kredytu?

W naszym życiu często zdarzają się sytuacje, w których potrzebujemy nakładów finansowych, których nie mogą zapewnić nam nasze dochody czy też oszczędności.

Sięgamy wtedy po różne produkty bankowe, takie jak kredyty gotówkowe, kredyty ratalne, karty kredytowe, limity w kontach oraz – i jest to coraz popularniejsze rozwiązanie – po tzw. chwilówki czy pożyczki bez BIK, do których pozyskania wystarczy dowód osobisty, konto w banku oraz 15 minut naszego czasu.

Tym sposobem nasze zobowiązania (zaciągane często w różnych miejscach, nie tylko w bankach, ale także w instytucjach finansowych) są coraz wyższe, stanowią coraz większą część naszego comiesięcznego budżetu, a także generują liczne koszty związane z logistyką ich obsługi, koniecznością pamiętania o różnych datach spłaty poszczególnych zobowiązań i wymagań stawianych przed podmioty takich pożyczek udzielających.

Jeżeli więc jesteś, w posiadaniu kilku zobowiązań – zarówno w postaci kredytu gotówkowego, jak i limitu w koncie, karty kredytowej oraz chwilówek – które są dla Ciebie obciążeniem i musisz pamiętać o terminie spłaty każdego z nich, prostym i najbardziej skutecznym rozwiązaniem będzie kredyt konsolidacyjny. Spłata zadłużenia jedną, niedrenującą Twojego portfela ratą, obniży wysokość opłat; pozwoli też na terminowe ich opłacanie bez ryzyka opóźnień. Należy bowiem pamiętać, że regulowanie należności zgodnie z harmonogramem to zachowanie dostępu do wielu rozwiązań bankowych, w tym dodatkowej gotówki.

Warto także wspomnieć, iż wielu konsumentów decyduje się na konsolidację zadłużenia również ze względu na fakt, iż po jakimś czasie regularnego spłacania zobowiązania w dotychczasowym banku, oferowana jest im lepsza, tańsza oferta w innej placówce

Jaką zdolność kredytową trzeba mieć, aby ubiegać się o kredyt konsolidacyjny?

Kredyt konsolidacyjny, tak jak każde inne zobowiązanie bankowe, wymaga od nas złożenia odpowiedniego wniosku. Następnie bank weryfikuje potencjalnego kredytobiorcę. Oznacza to, że i tym razem nie ominie nas ocena zdolności kredytowej. Bank zwróci więc uwagę na naszą sytuację finansową, a także historię kredytową.

To, co wyróżnia konsolidację spośród innych kredytów bankowych to cel, którym jest spłata aktualnych długów. W związku z tym do wniosku o kredyt konsolidacyjny musimy dołączyć umowy kredytów i pożyczek oraz harmonogramy spłat, wskazując kwotę pozostałą do spłaty, wszystkich zobowiązań, które chcemy poddać konsolidacji.

Potrzebne będą także numery rachunków bankowych pożyczkodawców, na rzecz których spłacamy aktualne zadłużenie, które chcemy skonsolidować. Poza tym potrzebne będą nam dokumenty potwierdzające zatrudnienie oraz wysokość dochodów, dowód osobisty czy inne dokumenty wymagane każdorazowo przy jakimkolwiek kredycie bankowym. Kwestia zdolności kredytowej do konsolidacji jest bardzo trudna do jednoznacznej oceny i będzie różnić się w zależności od sytuacji klienta:

- ilości i wartości konsolidowanych zobowiązań

- dotychczasowej historii kredytowej oraz ewentualnych opóźnień w spłacie

- formy zatrudnienia i źródła dochodów

- wysokości zarobków

- wysokości comiesięcznych stałych wydatków.

W tym momencie warto więc wspomnieć, iż istnieją banki, które chętniej udzielają finansowania przedstawicielom zawodów zaufania publicznego, takim jak lekarz, prawnik, policjant, żołnierz czy farmaceuta. Są też banki, w których łatwiej będzie uzyskać konsolidację dla osób pracujących za granicą lub takie, które specjalizują się w udzielaniu kredytów konsolidacyjnych dla osób pracujących w oparciu o kontrakty albo uzyskujących dochody z działalności gospodarczej. Tym samym zdolność kredytowa do kredytu konsolidacyjnego będzie różnić się nie tylko w związku z naszymi osobistymi uwarunkowaniami, ale również ze względu na oferty poszczególnych banków.

Jakie są największe zalety kredytów konsolidacyjnych?

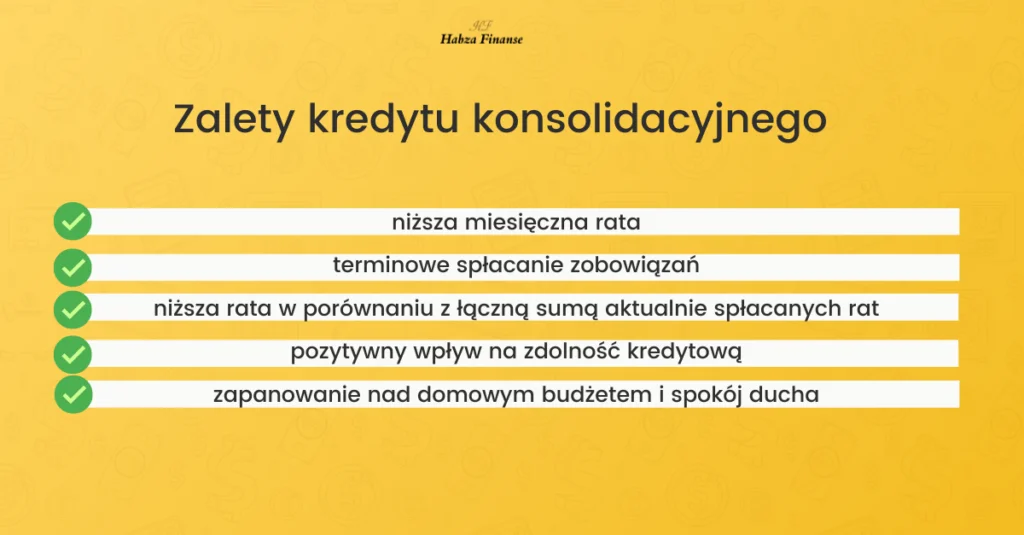

Konsolidacja kredytów to, w skrócie, zamiana aktualnie posiadanych zobowiązań w jeden, całkiem nowy kredyt. Oznacza to, że kapitałem pozyskanym w formie kredytu konsolidacyjnego spłacamy swoje aktualne długi i od teraz do spłaty pozostaje nam już tylko jedna rata. Co do zasady, ma być niższa aniżeli suma rat przed konsolidacją.

Chcąc więc skupić się na zaletach kredytów konsolidacyjnych, wskazać powinniśmy przede wszystkim:

- zmniejszenie wysokości miesięcznej raty, co umożliwia nam terminową spłatę zadłużenia

- niższą wysokość raty kredytu konsolidacyjnego w porównaniu do łącznej sumy aktualnie spłacanych rat

- pozytywny wpływ na zdolność kredytową, bo wywiązując się na bieżąco ze spłaty rat, budujemy pozytywną historię kredytową

- zamieniając kilka zobowiązań w jeden kredyt, z niższą ratą poprawiamy swoją zdolność kredytową praktycznie od ręki – im mniej aktualnie spłacanych długów, tym wyższa jest nasza zdolność kredytowa

- możliwość zapanowania nad domowym budżetem i wyjście na prostą oraz, co za tym idzie, odzyskanie spokoju ducha.

Jeśli więc należymy do grona osób, których nie stać na terminową spłatę długów w aktualnej wysokości, kredyt konsolidacyjny będzie opłacalnym rozwiązaniem. Pamiętajmy też, że kredyt konsolidacyjny to całkiem nowe zobowiązanie. Oznacza to, że mamy ponowną możliwość prowadzenia negocjacji i ustalenia dużo korzystniejszych warunków kredytowania niż dotychczas – i w tym również pomogą wykwalifikowani doradcy Habza Finanse. Zawsze szukamy dla naszych Klientów najlepszych, najkorzystniejszych rozwiązań, konsolidując ich długi tak, aby spłata była możliwie, jak najmniej kłopotliwa.

Zmagasz się z nadmierną ilością kredytów czy pożyczek i nie widzisz możliwości na samodzielne wyjście z zadłużenia?

Skorzystaj z doświadczenia i wiedzy doradców Habza Finanse. Przeanalizujemy Twoją sytuację i znajdziemy najlepsze rozwiązanie oddłużające, które pozwoli Ci stanąć na nogi i odzyskać kontrolę nad swoimi finansami.

Czy konsolidacja zadłużenia ma wady?

Nie oznacza to jednak, że jest to rozwiązanie niepozbawione minusów. Tak jak już wspominaliśmy, kredyt konsolidacyjny ma za zadanie zmniejszyć wysokość miesięcznej raty, co możliwe jest dzięki wydłużeniu okresu kredytowania.

I to właśnie dłuższy okres spłaty zobowiązania może być dla niektórych największą wadą tego rozwiązania – bo na im więcej miesięcy rozłożymy spłatę naszego nowego zobowiązania, tym będzie ono droższe.

Trzeba więc jasno określić priorytety: obniżenie raty, dzięki wydłużeniu okresu kredytowania, umożliwi nam bowiem terminową spłatę i uchroni od karnych odsetek.

Jak również windykacji, dalszego zadłużania się, opóźnień w spłacie oraz, w drastyczniejszych przypadkach, wypowiedzenia umów w związku z tymi zaległościami – z całą pewnością konsolidacja i tak będzie tańszym rozwiązaniem.

Warto też podkreślić, że chowanie głowy w piasek i niespłacanie długów, których odsetki w szybkim tempie mogą przekroczyć pożyczony kapitał (zwłaszcza w przypadku popularnych chwilówek), jest zawsze najgorszym – i najdroższym! – rozwiązaniem.

Chcąc wskazać inne ewentualne wady kredytów konsolidacyjnych, należy wspomnieć o tym, że podobnie jak każde inne zobowiązanie udzielane przez bank, kosztuje. To nie tylko odsetki, ale także wynagrodzenie dla banku. Dlatego warto pamiętać także o tym, że możemy podejmować negocjacje z instytucją finansową, których nie musimy się bać.

Nic bowiem na tym nie tracimy, a jedynie możemy sporo zyskać. Co jednak w sytuacji, w której chcemy uzyskać lepsze warunki konsolidacji, ale nie mamy pojęcia, jak rozmawiać z bankiem i być w tych rozmowach skutecznym? Z pomocą przychodzą specjaliści Habza Finanse, dla których kontakt i negocjacje z instytucjami bankowymi są chlebem powszednim: dzięki wieloletniemu doświadczeniu, zaangażowaniu w codzienną pracę, indywidualnemu podejściu do każdej sprawy oraz możliwości negocjacji w bankach na szczeblu decyzyjnym – co niemożliwe jest, kiedy próbujemy kredyt konsolidacyjny uzyskać samodzielnie.

Czy możliwa jest konsolidacja chwilówek?

Krótki termin na spłatę, a tym samym wysoka jednostkowa rata, to najczęstsza charakterystyka pożyczek krótkoterminowych, czyli szalenie popularnych chwilówek – i to właśnie z ich powodu najczęściej popadamy w nadmierne zadłużenie. Banki, wychodząc naprzeciw potrzebom klientów, pozwalają dziś na konsolidację praktycznie każdego typu zobowiązań: od kredytów bankowych, przez zadłużenie na kartach kredytowych, aż po pożyczki, a nawet chwilówki.

Jednak ze względu na fakt, że chwilówki udzielane są praktycznie bez żadnej weryfikacji klienta, istotne jest to, czy spłacamy je regularnie. Dlatego też, jeśli w kręgu naszego zainteresowania jest konsolidacja chwilówek, warto zainteresować się tą możliwością stosunkowo wcześnie, zanim jeszcze pojawią się problemy z terminową spłatą.

Konsolidacja chwilówek jest jak najbardziej możliwa w wielu bankach, ale nie ma się też co dziwić, że banki z dużą ostrożnością podchodzą do klientów, którzy wcześniej nie wywiązywali się z zawartych umów i nie spłacali swoich długów w terminie.

Jaki jest koszt kredytu konsolidacyjnego?

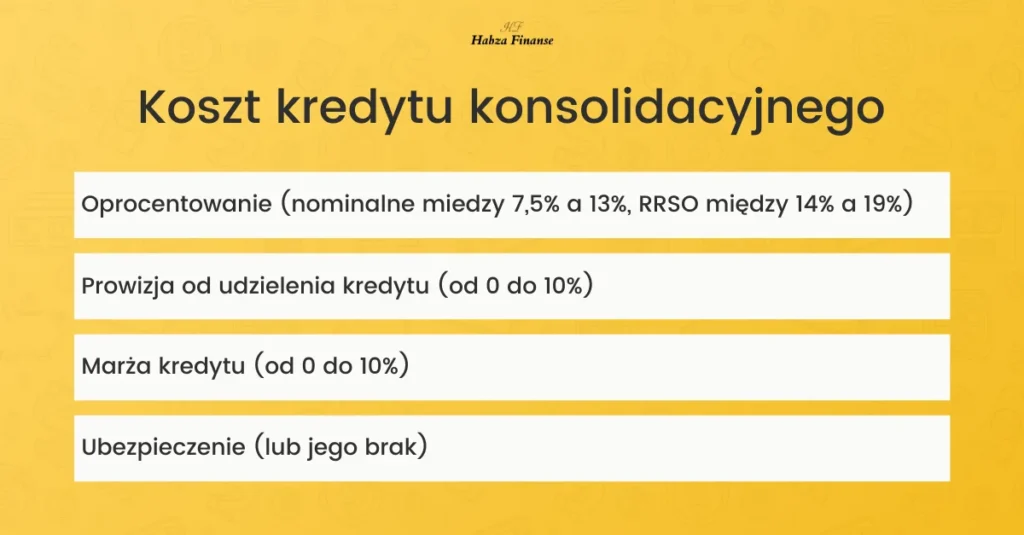

Podobnie jak w przypadku każdego innego produktu bankowego, koszt kredytu konsolidacyjnego opiera się na czterech zmiennych:

- wysokości oprocentowania

- wysokości prowizji

- wysokości marży banku

- dodatkowych kosztach np. ubezpieczenie kredytu.

Wśród aktualnych ofert konsolidacji znajdziemy i takie, w których oprocentowanie nominalne wynosi 7,5% – jak i takie, w których oscyluje ono wokół 13%. Intuicyjnie więc zakładamy, że najlepszym rozwiązaniem będzie dla nas kredyt konsolidacyjny oprocentowany niżej, jednak nie zawsze musi być to prawda. Dlaczego? Bo w większości przypadków tam, gdzie niskie oprocentowanie, tam pojawia się dodatkowa prowizja od udzielenia finansowania – a ona również wpływa przecież na koszt kredytów konsolidacyjnych.

Trzeba więc zawsze analizować sytuację całościowo, biorąc pod uwagę zarówno warunki oferty, jak i nasze potrzeby oraz możliwości. Co bowiem z tego, że oprocentowanie konsolidacji będzie niższe, skoro np. dany bank nie bierze pod uwagę naszego źródła dochodów albo proponowana przez niego maksymalna kwota kredytu konsolidacyjnego nie jest w stanie zaspokoić naszych potrzeb?

Warto pamiętać również o tym, że co do zasady, najlepsze warunki oferowane są klientom o najwyższej zdolności kredytowej i najlepszej historii kredytowej – i w związku z tym ostrożnie podchodzić do reklam oraz informacji umieszczanych na stronach banków. Zazwyczaj podawane są tam opcje wyjściowe, najkorzystniejsze i najbardziej atrakcyjne z marketingowego punktu widzenia.

Kiedy jednak zaczynamy się zagłębiać w sprawę, okazuje się, że koszt kredytu konsolidacyjnego jest wyższy, niż początkowo sądziliśmy. To jednak nie wszystkie koszty kredytu konsolidacyjnego, które możemy ponieść – zamykając nim inne zobowiązania, musimy sprawdzić, czy poprzedni kredytodawcy i pożyczkodawcy nie wymagają dodatkowych opłat, wynikających z wcześniejszej spłaty. Dlatego tak ważne jest posiadanie wszystkich dokumentów dotyczących konsolidowanych zobowiązań.

Oprocentowanie kredytów konsolidacyjnych

Jednym z głównych czynników decydujących o tym, czy konsolidacja kredytów będzie dla nas korzystna, jest oprocentowanie nowego zobowiązania, którym spłacać będziemy te dotychczasowe.

Warunkuje ono zarówno wysokość jednostkowej raty kredytu konsolidacyjnego, jak i całkowity koszt kredytu. Intuicyjnie będziemy więc szukać najtańszego kredytu konsolidacyjnego – czyli takiego, którego oprocentowanie jest najniższe.

Aktualnie oprocentowanie kredytów konsolidacyjnych w Polsce waha się od niecałych 7% do nawet 14% oprocentowania nominalnego (oraz przy rocznej stopie oprocentowania na poziomie od około 8% do około 20%) – ale są to wartości, których nie sposób analizować w oderwaniu od innych warunków, na jakich przyznawane jest to finansowanie.

W większości przypadków bowiem w bankach, które proponują niskie oprocentowanie konsolidacji, do kosztów dodać trzeba np. wyższą marżę lub prowizję od udzielenia takiego kredytu. Z kolei tam, gdzie prowizji takiej nie ma, oprocentowanie kredytów konsolidacyjnych jest zazwyczaj wyższe. Jak więc ocenić, które rozwiązanie będzie dla nas naprawdę najkorzystniejsze?

Z pomocą przychodzą Doradcy Habza Finanse, którzy przeanalizują nie tylko aktualne oferty, ale przede wszystkim, Twoją indywidualną sytuację i pomogą Ci w złożeniu wniosku o najtańszy kredyt konsolidacyjny w Twoim zasięgu. Mamy wieloletnie doświadczenie, a na konsolidacji znamy się jak mało kto.

Czy można mieć dwa kredyty konsolidacyjne? Sprawdź!

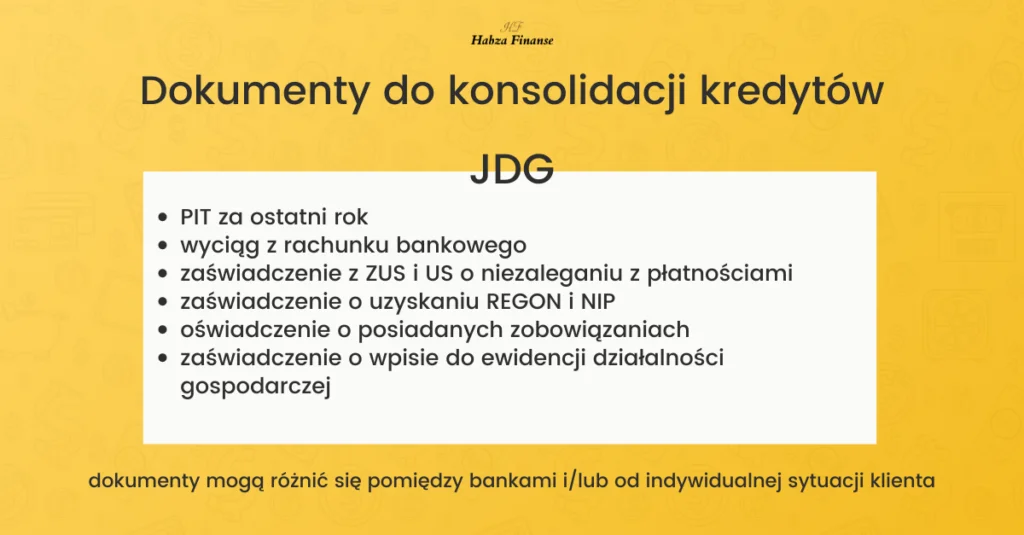

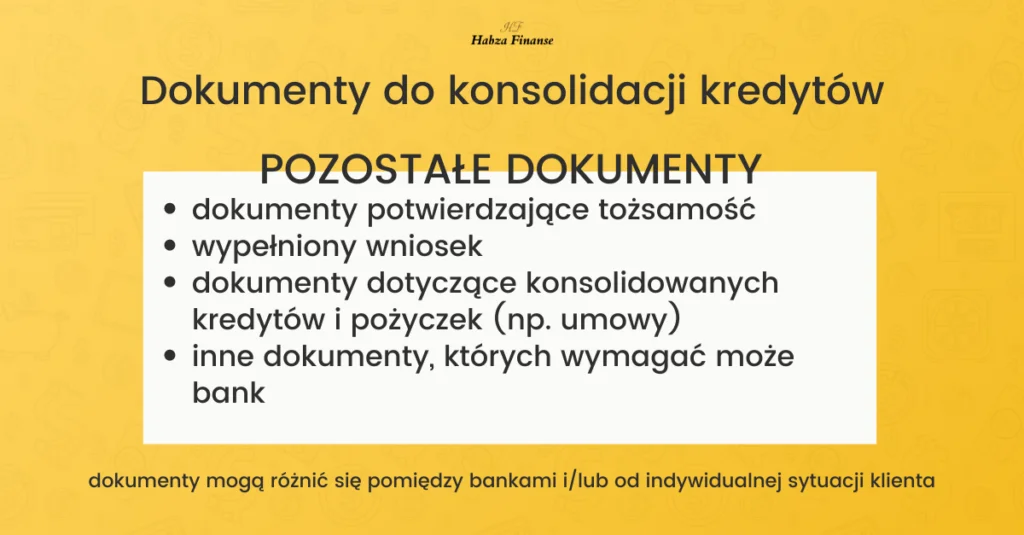

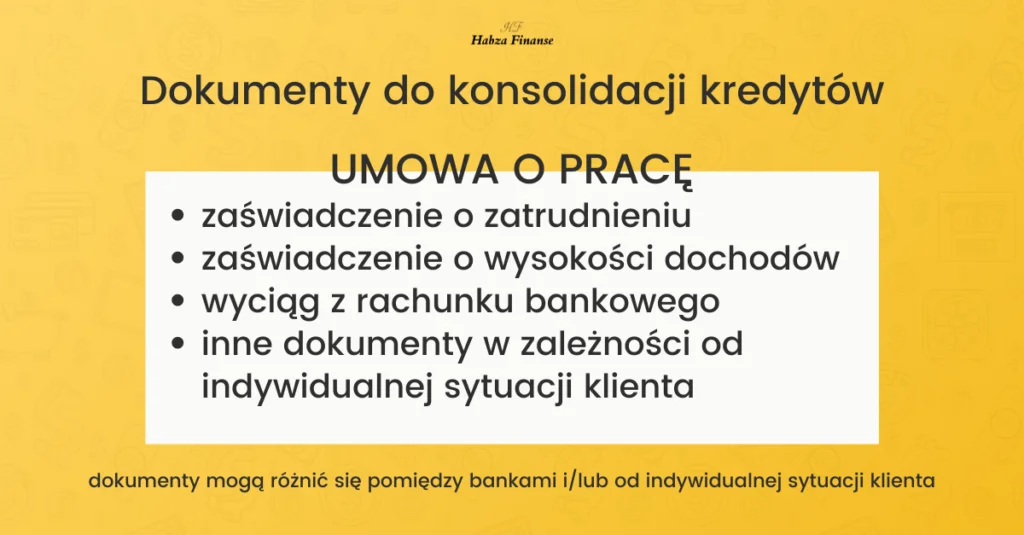

Jakich dokumentów potrzebujesz, aby wnioskować o kredyt konsolidacyjny?

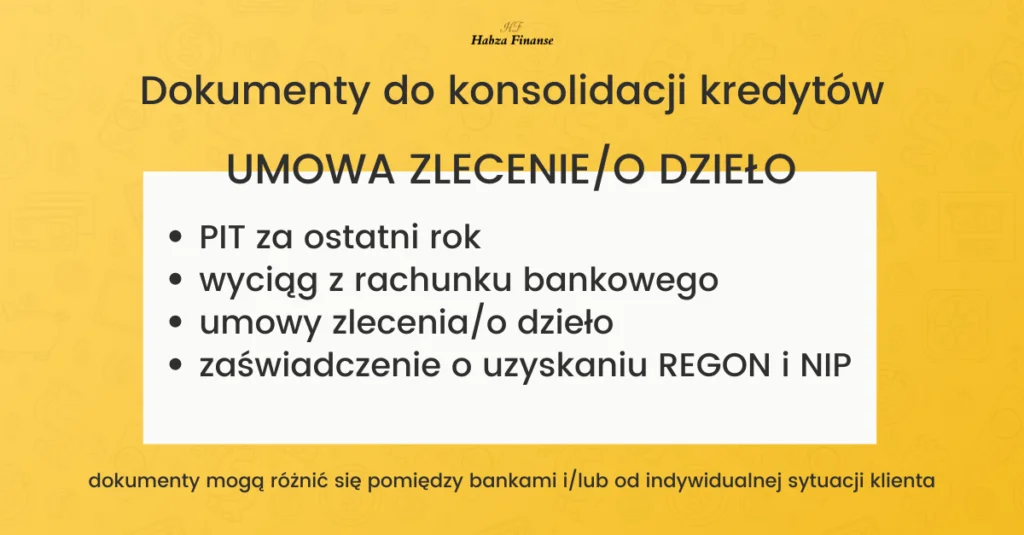

Jak każdy inny produkt finansowy, konsolidacja kredytu wiąże się z koniecznością przedstawienia potencjalnemu wierzycielowi szeregu dokumentów, na podstawie których podejmie on decyzję kredytową. Konkretnie w przypadku konsolidacji długów niezbędne będą zarówno dokumenty związane z sytuacją finansową danej osoby, jak i z kredytami i pożyczkami, które chce ona połączyć w toku konsolidacji.

To, jakie konkretnie dokumenty będą należały do tej pierwszej kategorii, zależne jest od Twojej formy zatrudnienia. Inne dokumenty będzie musiał przygotować ktoś, kto zatrudniony jest na podstawie umowy o pracę (na przykład zaświadczenie o dochodach od pracodawcy), a inne osoba prowadząca działalność gospodarczą (przykładowo zaświadczenia z ZUS i US o niezaleganiu ze składkami).

Bank lub inna instytucja finansowa dowie się z nich, na jaką kwotę zostało udzielone zobowiązanie i w oparciu o jakie warunki (oprocentowanie kredytu konsolidacyjnego, prowizja, okres kredytowania) oraz na jakie konto lub konta bankowe trzeba wpłacić środki, aby zobowiązania uregulować. Warto w tym momencie wspomnieć, iż bank najczęściej nie przekazuje kapitału pozyskanego w formie kredytu konsolidacyjnego na nasz własny rachunek.

Aby uniknąć ewentualnych komplikacji oraz tego, że długi faktycznie nie zostaną spłacone, nowy kredytodawca przelewa środki bezpośrednio na rachunki bankowe naszych dotychczasowych wierzycieli. W ten sposób pozytywna decyzja w sprawie kredytu konsolidacyjnego jest dla nas równa temu, że nie mamy już wielu różnych zobowiązań, a jedynie jedną niższą ratę kredytu konsolidacyjnego, na rzecz jednego kredytodawcy.

Kredyt konsolidacyjny z dodatkową gotówką

Kolejną zaletą tego typu finansowania jest fakt, że w ramach kredytu konsolidacyjnego możemy starać się także o dodatkową gotówkę. Oznacza to, że oprócz kwoty potrzebnej nam na spłatę zadłużenia, możemy także wnioskować o kapitał, który przeznaczymy na dowolny cel. Jeśli więc potrzebna jest nam gotówka na bieżące wydatki, nie musimy szukać daleko bowiem, możemy ją pozyskać w ramach konsolidacji długów.

Jak wygląda wówczas wypłata kapitału z kredytu konsolidacyjnego? W dalszym ciągu kwota na pokrycie konsolidowanych zobowiązań zostanie przekazana na numery rachunków naszych aktualnych kredytodawców.

Z kolei nadwyżka, czyli dodatkowa gotówka, o którą wnioskowaliśmy, zostanie przekazana na wskazany przez nas rachunek bankowy.

Należy jednak pamiętać, że im wyższy kredyt, tym dłuższy okres kredytowania i koszt kredytu konsolidacyjnego. Dlatego decyzję o dodatkowej gotówce powinniśmy dobrze przemyśleć.

Z całą pewnością może być to dobra decyzja, jeśli przykładowo nie mamy żadnych wolnych środków, a takie nadprogramowe środki w ramach kredytu konsolidacyjnego mają posłużyć nam jako poduszka finansowa, czyli zabezpieczenie na wypadek ewentualnych trudności ze spłatą raty w przyszłości.

Wcześniejsza spłata kredytu konsolidacyjnego – czy warto? Przeczytaj na stronie.

Ile może trwać proces konsolidacji kredytu?

Kredyty konsolidacyjne mają pomóc osobom borykającym się z nadmiernym zadłużeniem i zbyt dużą sumą miesięcznych rat. Ma na celu połączenie kilku aktualnie spłacanych długów w jeden, całkiem nowy kredyt o niższej racie, z której wywiązywanie się jest po prostu łatwiejsze. Wysokość comiesięcznego zobowiązania jest rzecz jasna zależna od całkowitej kwoty zaciąganego kredytu konsolidacyjnego, ale również od okresu spłaty.

Działa tutaj bardzo prosty mechanizm: im jest on dłuższy, tym jednostkowa rata niższa. Tym samym, „manipulując” długością czasu spłaty, jesteśmy w stanie obniżyć comiesięczne zobowiązanie do poziomu, w którym nie jest ono już tak dużym obciążeniem dla domowego budżetu.

Obecnie większość banków oferuje kredyty konsolidacyjne na 10 lat (czyli na 122 miesiące), zdarzają się też oferty na lat 12 (144 miesiące).

Warto jednak podkreślić, iż podobnie jak w przypadku prowizji czy oprocentowania konsolidacji, są to dane wyjściowe – to znaczy, że w naszym konkretnym przypadku bank może nie zaoferować kredytu konsolidacyjnego na 12 lat, ale np. na lat 8. I to kolejny powód, dla którego dobrym rozwiązaniem jest zwrócenie się o pomoc do specjalistów: w Habza Finanse prowadzimy negocjacje na szczeblu decyzyjnym, nie generujemy zbędnych zapytań i nie narażamy Cię na ryzyko odmowy – za to maksymalizujemy Twoje szanse na uzyskanie najlepszego kredytu konsolidacyjnego.

Czy konsolidacja kredytów się opłaca?

Nie jest żadną tajemnicą, że jedną z przyczyn warunkujących nasze starania o konsolidację kredytów jest zbyt wiele zobowiązań, których łączna suma daje każdego miesiąca kwotę przekraczającą nasze możliwości finansowe. Jeżeli odczuwasz zbyt duże obciążenie ze strony posiadanych zobowiązań, a wysokość comiesięcznych rat drenuje Twój budżet – albo, co gorsza, masz już opóźnienia w spłatach – kredyt konsolidacyjny będzie się opłacał.

Konsolidacja długów jest bardzo korzystna jeszcze z jednej przyczyny: chodzi o naszą zdolność kredytową. Dzięki temu budujemy pozytywną historię kredytową i nie musimy martwić się o negatywne wpisy w bazach dłużników, dając sobie znacznie większe szanse na pozytywne rozpatrzenie wniosku kredytowego w przyszłości. Chyba najważniejszą zaletą konsolidacji, niejednokrotnie już przez nas przywoływaną, jest zamiana wielu zobowiązań i różnych terminów spłaty, w jeden kredyt, z jednym terminem płatności. Kredyt konsolidacyjny pozwoli nam pozbyć się nadmiernego zadłużenia, ale nie tylko: to także możliwość pozyskania dodatkowej gotówki na dowolnie wybrany cel, o którym nie musimy informować kredytodawcy.

Niemniej jednak zawsze, ale to zawsze, decydując się na zaciągnięcie jakiegokolwiek nowego zobowiązania, musimy dokładnie przeanalizować czy nas na nie stać. Co to właściwie oznacza? Chodzi o to, aby być pewnym, że stać nas będzie na terminową spłatę rat w ustalonej w umowie kredytu wysokości. Dlatego tak ważnym elementem przy dobieraniu właściwego finansowania jest dostosowanie wysokości miesięcznej raty do naszych możliwości. Lepiej wydłużyć okres spłaty i maksymalnie zmniejszyć kwotę jednostkowej raty, ale mieć pewność, że nic nas nie zaskoczy; że będzie nas stać na wywiązywanie się z nowego kredytu konsolidacyjnego – nawet jeżeli będziemy zmagać się ze skutkami inflacji i podwyżek stóp procentowych, obniżeniem dochodów czy czasową utratą pracy. Konsolidacja opłaca się bowiem wtedy, kiedy realnie, trwale i długofalowo poprawia naszą sytuację, pozwalając nie tylko sukcesywnie zmniejszać poziom zadłużenia, ale i dzięki poczynionym w ten sposób oszczędnościom, budować poduszkę finansową.

Czy możliwa jest konsolidacja dużych kredytów?

Istotą konsolidacji zobowiązań jest zmiana wielu różnych kredytów i pożyczek w jeden, dużo korzystniejszy produkt kredytowy. Jednakże nie oznacza to, że zawsze skonsolidować będziemy mogli każdą ilość zobowiązań, bez limitów. Każdy bank ma bowiem swoje własne wytyczne dotyczące konsolidacji, które określają między innymi to, jak wiele pożyczek możemy połączyć w jeden kredyt konsolidacyjny. Wszystko zależne jest więc jak zwykle od danego banku, a także od naszej sytuacji. Tym samym niektóre banki mają limity – np. do 9 sztuk. Niektóre skonsolidują Twoje zobowiązania bez ograniczeń, jeśli chodzi o ich liczbę.

Poszukując idealnego kredytu konsolidacyjnego, musisz więc wziąć pod uwagę także tę kwestię – zwłaszcza gdy interesuje Cię konsolidacja wielu aktualnych długów.

Jest jeszcze jedna ważna kwestia, dotycząca nie tyle ilości konsolidowanych zobowiązań, ile ich łącznej wysokości. Chcąc połączyć kilka zobowiązań w jeden kredyt konsolidacyjny najczęściej mamy do czynienia z dość wysokimi kwotami. Spłata nawet kilku niewysokich pożyczek łącznie daje już dużo większą kwotę. Ile zatem możemy pożyczyć, jeśli nie chcemy ustanawiać dodatkowego zabezpieczenia?

Większość banków konsoliduje zadłużenie o łącznej wysokości do 200 tysięcy złotych, a kilka obecnych na polskim rynku dopuszcza kwotę kredytu konsolidacyjnego wynoszącą nawet 300 tysięcy złotych. Tak wysokie kwoty bez dodatkowych zabezpieczeń stanowią o tym, że konsolidacja jest realną pomocą w walce z długami dla każdego, niezależnie od skomplikowania jego sytuacji i poziomu długów.

Jakie opinie o konsolidacji kredytów mają osoby, które się na nią zdecydowały?

Popularność, jaką cieszy się obecnie konsolidacja kredytu, nie wzięła się znikąd. Wynika ona przede wszystkim z tego, że dzięki konsolidacji można nie tylko zmniejszyć łączną ilość posiadanych kredytów i pożyczek, ale także sumę comiesięcznych rat. W ten sposób ich terminowa spłata staje się prostsza i mniej stresująca, a w domowym budżecie pozostaje co miesiąc więcej środków, które można wykorzystać na inne potrzeby.

W wielu przypadkach kredyt konsolidacyjny jest skutecznym sposobem na ratunek przed opóźnieniami w spłacie zobowiązań i ich problematycznymi konsekwencjami. Mowa tu o takich kłopotach jak naliczanie przez wierzyciela odsetek karnych za opóźnienie czy wpisywaniu klienta na listę dłużników.

W przypadku większych opóźnień istnieje nawet ryzyko zgłoszenia przez bank sprawy do sądu. Stąd też warto odpowiednio wcześnie zacząć szukać możliwych rozwiązań, a jednym z nich jest (przez wielu uważanym za najkorzystniejsze i najwygodniejsze) właśnie konsolidacja kredytu.

Konsolidacja kredytów rekomendowana jest więc przede wszystkim osobom, które spłacają wiele różnych zobowiązań finansowych i czują, że jest to dla nich zbyt dużym obciążeniem finansowym (bądź jeszcze nim nie jest, ale może się nim stać w niedalekiej przyszłości). To jednak tylko jedna z grup, która może być tym produktem finansowym zainteresowana. Bywa on polecany również kredytobiorcom, którzy co prawda nie mają problemów z terminową spłatą zobowiązań, ale chcą co miesiąc wydawać mniej na wszystkie raty.

Choćby przykładowo po to, aby móc oszczędzać większe kwoty na wkład własny do kredytu hipotecznego. Warto pamiętać także o tym, że obniżenie raty związane jest z wydłużeniem okresu kredytowania, a co za tym idzie okresu odsetkowego. Dlatego też, zanim przystąpimy do konsolidacji zobowiązań, powinniśmy dokładnie przeanalizować, na jak wysoką miesięczną ratę będzie nas stać. Obniżając ratę jedynie do potrzebnej nam wysokości, a nie maksymalnie jak to możliwe, decydujemy o tym, że za kredyt konsolidacyjny zapłacimy tyle, ile jest to konieczne i bez potrzeby nie przepłacimy.

Ranking kredytów konsolidacyjnych

Z roku na rok rośnie świadomość Polaków w kwestii szeroko rozumianych produktów finansowych. Jednakże w dalszym ciągu nie brakuje osób, które zbyt pochopnie – lub bez specjalistycznej wiedzy i zorientowania się w realiach ofert bankowych – podjęły decyzję i wzięły kredyt, który nie jest zbyt korzystny.

Co więcej, ruchy na rynku produktów kredytowych są ciągłe i nie da się ich uniknąć. Oznacza to, że zaciągnięte jakiś czas temu zobowiązanie, w porównaniu do aktualnych możliwości, może być dużo droższe. Dotyczy to więc także kredytu konsolidacyjnego.

Proponowane kilka lat temu warunki, w porównaniu do aktualnej oferty konsolidacji, mogą być dużo gorsze i droższe. Czy istnieje więc ranking kredytów konsolidacyjnych, który pozwoli ustrzec się takich sytuacji i nie przepłacać? Mamy złą i dobrą wiadomość: zła jest taka, że ranking konsolidacji zda się na nic, jeżeli nie wiemy, jak go interpretować i jakie wnioski z niego wyciągać.

Dobra z kolei – że doradcy Habza Finanse stworzą dla Ciebie „personalizowany” ranking kredytów konsolidacyjnych, kierując się nie tylko aktualną ofertą i bieżącą sytuacją na rynku bankowym, ale przede wszystkim Twoimi możliwościami i potrzebami. Naszym priorytetem jest pomoc i pośrednictwo w uzyskaniu najkorzystniejszego finansowania – w większości przypadków pośrednictwo jest bowiem niezbędne, maksymalizując szanse na uzyskanie konsolidacji kredytu.

Doradcy Habza Finanse posiadają duże doświadczenie w zdobywaniu tego typu środków i wiedzą, na co zwracać uwagę i na co uważać. Niestety często w sytuacji, w której klient próbuje zaciągnąć kredyt konsolidacyjny na własną rękę – otrzymuje odmowę. A każde kolejne zapytanie, które po weryfikacji danych z BIK zakończy się odmową, będzie zmniejszało szanse na bankowy kredyt konsolidacyjny.

Sprawdź: