A gdyby tak istniała możliwość pozbycia się zobowiązania finansowego jeszcze przed zakończeniem okresu kredytowania? Przypływ dodatkowej gotówki wystarczającej na spłatę posiadanego kredytu to marzenie każdego kredytobiorcy. Brak zobowiązania, o którym trzeba pamiętać co miesiąc, to gwarancja spokojnej głowy i możliwość planowania innych, przyjemniejszych wydatków. Wcześniejsza spłata kredytu jest możliwa w wielu przypadkach, jednak czy z takiej opcji możemy skorzystać, jeśli chodzi o kredyt konsolidacyjny? Przeczytaj nasz artykuł i sprawdź, czy wcześniejsza spłata kredytu konsolidacyjnego jest możliwa.

Spis treści

Wcześniejsza spłata kredytu konsolidacyjnego – czy jest możliwa?

Kredyt konsolidacyjny to stworzony z myślą o dłużnikach produkt, który pomaga pozbyć się uciążliwych zobowiązań. Łączy on wszystkie posiadane długi w jeden. W związku z taką formą finansowania otrzymujemy więc kwotę, która wystarcza nam na spłatę zadłużenia. W rezultacie pozostaje jedno zobowiązanie finansowe, które spłacamy w ratach dopasowanych do naszych możliwości i preferencji odnośnie długości okresu spłaty. Co jednak w sytuacji, kiedy aktualnie spłacamy kredyt konsolidacyjny, a na naszym koncie znajduje się już kwota umożliwiająca uregulowanie zobowiązania w całości? O takiej sytuacji marzy wielu dłużników. Czy musimy wtedy w dalszym ciągu spłacać kredyt konsolidacyjny według ustalonego harmonogramu? Właśnie tej kwestii przyglądamy się w poniższym artykule.

Czy kredyt konsolidacyjny można spłacić wcześniej?

Obowiązkiem każdego kredytobiorcy jest spłacanie posiadanego zobowiązania finansowego według ustalonego podczas podpisywania umowy kredytowej harmonogramu. Oznacza to konieczność uiszczania kolejnych rat w wyznaczonych terminach. Ze spłatą nie możemy więc się spóźniać. Co natomiast z chęcią wcześniejszej spłaty kredytu? Kiedy posiadamy środki wystarczające na uiszczenie reszty zobowiązania w całości, mamy do tego prawo w określonych przypadkach. Odpowiedzi na pytanie, czy wcześniejsza spłata kredytu konsolidacyjnego jest możliwa w danym przypadku, należy szukać w umowie kredytowej.

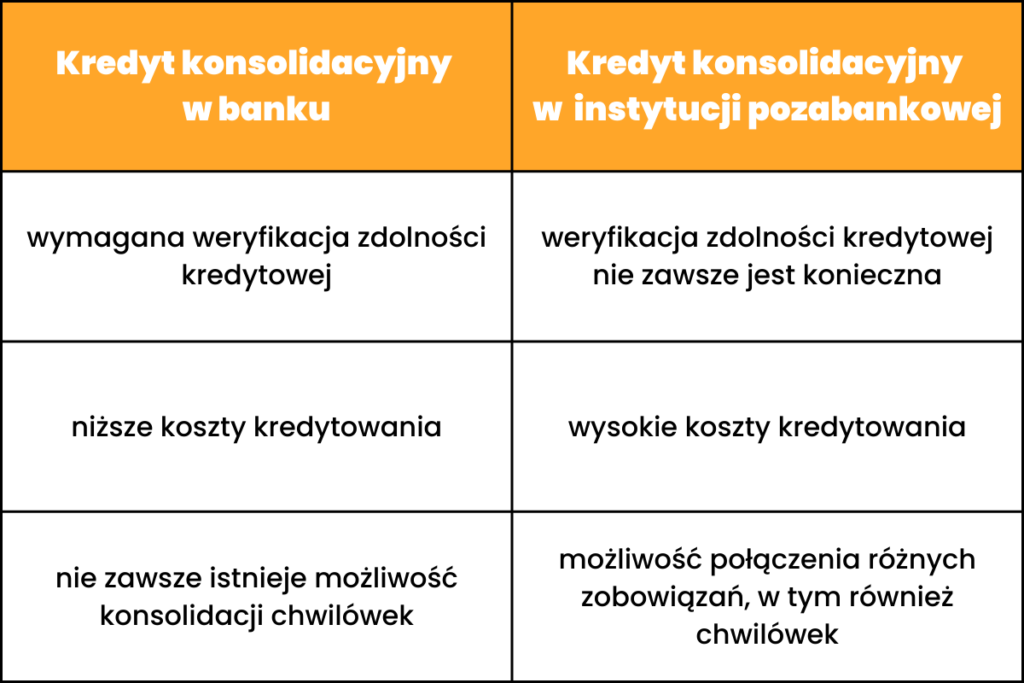

Warto przy tym zaznaczyć, że kredyt konsolidacyjny może zostać udzielony w dwóch różnych formach, od których będzie zależeć możliwość wcześniejszej jego spłaty. Jeśli kredyt konsolidacyjny przybiera formę kredytu gotówkowego, oznacza, że w jego przypadku nie jest konieczne stosowanie zabezpieczeń. Ważnym elementem jest kwota kredytu konsolidacyjnego. Gdy nie przekracza ona 255 550 zł, to zasady związane z jego udzieleniem i spłatą są regulowane przy pomocy Ustawy o kredycie konsumenckim. Według art. 48 tego aktu prawnego kredytobiorca może w dowolnym momencie dokonać spłaty części lub całości kredytu przed zakończeniem okresu kredytowania ustalonym w zapisach umowy. W takim przypadku kredytobiorca nie jest nawet zobowiązany do informowania instytucji finansowej o podjęciu takiej decyzji – może dokonać wpłaty w każdej chwili bez wcześniejszego uprzedzenia. Należy jednak pamiętać, że prawo nie działa wstecz.

W związku z tym do bezproblemowej wcześniejszej spłaty kredytu konsolidacyjnego będącego kredytem konsumenckim mają prawo ci kredytobiorcy, którzy zawarli umowę kredytową po 18 grudnia 2011 roku, czyli po dniu, w którym wspomniana ustawa zaczęła obowiązywać.

Może Cię zainteresować: Kredyt konsolidacyjny bez badania zdolności kredytowej

Skuteczne oddłużanie z chwilówek z pomocą doradców Habza Finanse.

Nie trać cennego czasu i pozbądź się problematycznego zadłużenia!

Kredyt konsolidacyjny może jednak również zostać udzielony jako kredyt hipoteczny. Oznacza to konieczność zastosowania zabezpieczenia kredytu w postaci hipoteki na nieruchomości. W tym przypadku nie ma już zastosowania Ustawa o kredycie konsumenckim, lecz Ustawa o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Znajdujący się w niej art. 38 jasno stwierdza, że wcześniejsza spłata kredytu przed ustalonym w umowie terminem dokonana przez kredytobiorcę będącego konsumentem jest jak najbardziej możliwa. Tu również istotny będzie termin podpisania umowy kredytowej, ponieważ ustawa obowiązuje od 22 lipca 2017 roku i w związku z tym objęte są nią kredyty udzielone po tym dniu.

Jeśli jednak kredyt konsolidacyjny w formie kredytu konsumenckiego lub hipotecznego został przyznany przed wskazanymi terminami, nie musi to oznaczać, że kredytobiorca nie ma szansy na jego wcześniejszą spłatę. Taka kwestia może bowiem zostać uwzględniona w zapisach umowy kredytowej. Warto więc sprawdzić podpisany przez nas dokument i na tej podstawie ustalić, czy możemy spłacić zobowiązanie przedterminowo lub skontaktować się z kredytodawcą i od niego uzyskać potrzebne informacje.

Kiedy warto dokonać wcześniejszej spłaty kredytu konsolidacyjnego?

Wcześniejsza spłata kredytu konsolidacyjnego kusi kredytobiorców przede wszystkim możliwością pozbycia się wiszącego nad głową zobowiązania finansowego. Ważne jest jednak również to, że w ten sposób możemy zaoszczędzić. Wcześniejsze uregulowanie powstałego długu może przyczynić się do zmniejszenia wysokości odsetek. Całkowity koszt kredytu, jaki mieliśmy ponieść, zostanie więc pomniejszony proporcjonalnie do ilości rat, które pozostałyby do spłaty, gdyby kredyt nie został spłacony wcześniej. Należy jednak pamiętać o tym, że nie zawsze zwrot, jaki otrzymamy od banku w związku z wcześniejszą spłatą kredytu konsolidacyjnego, zapewni nam opłacalność takiego działania. Możliwe jest bowiem, że bank przewiduje opłatę związaną z wcześniejszą spłatą kredytu. Kredytobiorca, który chce dokonać wpłaty pozostałej kwoty, powinien więc sprawdzić w umowie z bankiem, czy w przypadku jego kredytu istnieje taka opłata. Duża kwota kredytu może spowodować, że będzie ona wysoka, co znacznie zredukuje możliwe oszczędności.  Wcześniejsza spłata kredytu konsolidacyjnego może wiązać się z chęcią przeniesienia kredytu do innego banku. Jeśli nie odpowiadają nam aktualne warunki spłaty zobowiązania, takie jak zbyt krótki okres kredytowania i związane z tym wysokie raty, możemy skorzystać z kolejnego kredytu konsolidacyjnego. W takiej sytuacji należy jednak dokładnie przeanalizować to, czy taka zamiana będzie opłacalna. Pod uwagę trzeba wtedy wziąć koszt, jaki przyjdzie nam ponieść w związku z nowym kredytem, a także koszty wynikające z wcześniejszej spłaty kredytu konsolidacyjnego, który chcemy przenieść do innego banku.

Wcześniejsza spłata kredytu konsolidacyjnego może wiązać się z chęcią przeniesienia kredytu do innego banku. Jeśli nie odpowiadają nam aktualne warunki spłaty zobowiązania, takie jak zbyt krótki okres kredytowania i związane z tym wysokie raty, możemy skorzystać z kolejnego kredytu konsolidacyjnego. W takiej sytuacji należy jednak dokładnie przeanalizować to, czy taka zamiana będzie opłacalna. Pod uwagę trzeba wtedy wziąć koszt, jaki przyjdzie nam ponieść w związku z nowym kredytem, a także koszty wynikające z wcześniejszej spłaty kredytu konsolidacyjnego, który chcemy przenieść do innego banku.

Przedterminowe uregulowanie kredytu konsolidacyjnego to również świetne rozwiązanie dla osób, które chciałyby poprawić swoją zdolność kredytową. Dzięki spłacie zobowiązania możemy zwiększyć swoje szanse na pozyskanie nowego kredytu lub pożyczki.

Kredyt na spłatę chwilówek – sprawdź!

Wcześniejsza spłata kredytu konsolidacyjnego – czy potrzebny jest wniosek?

Procedura wcześniejszej spłaty kredytu jest zwykle prosta, jednak rodzaj formalności, jakich należy dopełnić w związku z tym zależy przede wszystkim od banku. Zanim więc podejmiemy konkretne kroki, warto przeczytać umowę kredytową i skontaktować się z bankiem w celu ustalenia tego, jak wyglądają kolejne etapy wcześniejszej spłaty kredytu konsolidacyjnego. Nie zawsze przelanie odpowiedniej ilości środków na konto banku zostanie potraktowane od razu jako wcześniejsza spłata całego zobowiązania. Może być konieczne sporządzenie wniosku, w którym wskażemy, że chcemy przedterminowo uregulować pozostałe zadłużenie.

Wtedy warto dołączyć również pismo, w którym zwrócimy się z prośbą o zwrócenie należnych nam odsetek. Zdarza się jednak, że wniosek nie jest konieczny dzięki możliwości dokonania wcześniejszej spłaty przy pomocy bankowości elektronicznej. Po dokonaniu przelewu w odpowiedniej zakładce na koncie warto jeszcze sprawdzić, czy bank rzeczywiście zamknął kredyt. Może to potrwać kilka dni.

Jakie koszty wiążą się z wcześniejszą spłatą kredytu konsolidacyjnego?

Obowiązujące przepisy uprawniają banki do pobierania opłaty za wcześniejszą spłatę kredytu. Nie jest to oczywiście obowiązkiem, więc nie każda instytucja finansowa wymaga ponoszenia przez kredytobiorcą kosztów związanych z jego decyzją o przedterminowym zamknięciu kredytu. Jeśli opłata jest przewidziana, to zwykle przybiera formę prowizji wyrażonej procentowo. Wszystkie informacje na ten temat powinny znajdować się w umowie kredytowej. Najczęściej prowizja jest niewielka i wynosi od 0,5 do 3%, przy czym wylicza się ją od pozostałej do spłaty kwoty. W związku z tym wcześniejsza spłata kredytu konsolidacyjnego jest zwykle opłacalna, chociaż koszt takiego działania może wydawać się dosyć duży, jeśli mamy do czynienia z wysoką kwotą zobowiązania pozostałego do spłaty.

Czy po wcześniejszej spłacie kredytu konsolidacyjnego otrzymamy zwrot prowizji?

Jak już wspomnieliśmy, przedterminowa spłata kredytu konsolidacyjnego wiąże się ze zwrotem kosztów kredytowania. Uregulowania prawne dotyczące kredytu konsumenckiego nieprzekraczającego 255 550 złotych jasno przy tym wskazują, że bank ma obowiązek zwrotu kosztów kredytu wyliczonych proporcjonalnie do pozostałej do spłaty kwoty. Takie zasady obowiązują wobec wszystkich możliwych opłat, w tym ubezpieczenia i prowizji w przypadku kredytu udzielonego osobie prywatnej (zwrot nie jest obowiązkowy przy kredycie udzielonym na firmę). Mówią o tym nie tylko przepisy, ale również wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 19 września 2019 r.

W jaki sposób możemy otrzymać zwrot prowizji?

Istnieją tak naprawdę dwie możliwości. Przed dokonaniem wcześniejszej spłaty kredytu konsolidacyjnego możemy skontaktować się z bankiem, który wskaże nam kwotę pozostałą do zapłaty po odliczeniu należnego nam zwrotu. Możemy jednak również uiścić wpłatę całej kwoty, a następnie bank dokona zwrotu w odpowiedniej wysokości.

Wcześniejsza spłata kredytu konsolidacyjnego na przykładzie banków

Warunki wcześniejszej spłaty kredytu konsolidacyjnego są w dużej mierze zależne od zasad ustalonych indywidualnie przez bank. Zanim więc zdecydujemy się na taki krok, warto sprawdzić, jak kwestia ta jest rozwiązana w przypadku naszego kredytu konsolidacyjnego. Generalnie banki funkcjonujące w Polsce zwykle nie stwarzają klientom trudności związanych z wcześniejszą spłatą kredytów. Zdarzają się jednak sytuacje, w których konieczna jest pod tym względem interwencja właściwego organu.  Źródło: https://pieniadze.rp.pl/budzet-rodzinny/art17453011-wczesniejsza-splata-kredytu-jak-odzyskac-prowizje-od-banku

Źródło: https://pieniadze.rp.pl/budzet-rodzinny/art17453011-wczesniejsza-splata-kredytu-jak-odzyskac-prowizje-od-banku

Wcześniejsza spłata kredytu konsolidacyjnego – ING

Bank ING należy do tych instytucji finansowych, które zwracają koszty kredytowania proporcjonalnie do kwoty pozostałej do spłaty w momencie podjęcia decyzji o wcześniejszym uregulowaniu zobowiązania. Jeśli kredyt konsolidacyjny został spłacony po 11 września 2019 r., czyli dacie wspomnianego wcześniej wyroku Trybunału Sprawiedliwości Unii Europejskiej, to zwrot następuje automatycznie w terminie 14 dni. Jeśli wpłata nastąpiła przed tym dniem, konieczne jest złożenie odpowiedniego wniosku, czego można dokonać za pośrednictwem wiadomości wysłanej poprzez system Moje ING lub dzwoniąc na infolinię banku. Istotny jest przy tym fakt, że bank ING nie pobiera prowizji za wcześniejszą spłatę kredytu konsolidacyjnego.

Wcześniejsza spłata kredytu konsolidacyjnego – BNP Paribas

W przypadku kredytu konsolidacyjnego zaciągniętego w banku BNP Paribas wcześniejsza spłata kredytu jest jak najbardziej możliwa. Instytucja jasno wskazuje przy tym, że kredytobiorca jest wtedy uprawniony do otrzymania proporcjonalnego zwrotu prowizji. Bank dokonuje zwrotu automatycznie lub na wniosek, co zależy od kilku kwestii. Kredytobiorca może spodziewać się zwrotu dokonanego automatycznie, jeśli umowa kredytu konsolidacyjnego została zawarta po 18 grudnia 2011 roku, a wcześniejsza spłata miała miejsce po 11 września 2019 roku. Zwrot nastąpi bez jakichkolwiek innych działań, jeśli kredytobiorca jest klientem posiadającym rachunek oszczędnościowo-rozliczeniowy w banku BNP Paribas.

Jeśli natomiast nie ma takiego konta, konieczny jest kontakt z instytucją i przekazanie jej numeru rachunku, na który ma trafić zwrot. Złożenie wniosku jest natomiast konieczne, jeśli umowy o kredyt konsolidacyjny została zawarta po 18 grudnia 2011 roku, ale wcześniejsza spłata nastąpiła przed 11 września 2019 roku. W tym celu wystarczy skontaktować się z bankiem przy pomocy infolinii.

Wcześniejsza spłata kredytu konsolidacyjnego – Getin Bank

Osoby, które zaciągnęły kredyt konsolidacyjny w Getin Banku i chciałyby dokonać wcześniejszej spłaty, mogą odetchnąć z ulgą. Bank ten nie stwarza pod tym względem przeszkód. Klient musi jedynie dokonać przelewu w odpowiedniej wysokości, a w jego tytule wskazać, że jest to całkowita spłata kredytu. Po tym kroku może się spodziewać zamknięcia kredytu w terminie 14 dni. Getin Bank respektuje również zasady wynikające z wyroku TSUE i zwraca koszty poniesione w związku z kredytowaniem. Przy wyliczaniu kwoty zwrotu stosuje metodę liniową.

Wcześniejsza spłata kredytu konsolidacyjnego – Alior Bank

Alior Bank należy do tych kredytodawców, którzy umożliwiają swoim klientom wcześniejszą spłatę kredytu konsolidacyjnego. Po rozliczeniu i upewnieniu się, że cała wymagana kwota trafiła na konto banku, dokonuje on zamknięcia kredytu. Kwestia zwrotu kosztów wygląda podobnie jak w przypadku innych omówionych banków. Klienci, którzy posiadają aktywny rachunek oszczędnościowo-rozliczeniowy i dokonali spłaty po 11 września 2019 r., automatycznie otrzymają zwrot kosztów w terminie 14 dni od dnia uregulowania zobowiązania. Kredytobiorcy nie posiadający takiego konta, powinni złożyć dyspozycję zwrotu kosztów za pośrednictwem wizyty w oddziale, infolinii, bankowości internetowej Alior Online lub za pomocą aplikacji Alior Mobile.

Wcześniejsza spłata kredytu konsolidacyjnego – PKO BP

Wcześniejsza spłata kredytu konsolidacyjnego jest również możliwa w przypadku banku PKO BP. Sposób uzyskania zwrotu kosztów jest uzależniony od terminu dokonania przedterminowego uregulowania kredytu konsolidacyjnego. Bank PKO BP automatycznie dokonuje proporcjonalnego zwrotu, jeśli całkowita spłata nastąpiła po 11 września 2019 roku. Jeśli przelew został wykonany przed tą datą, wymagane jest złożenie wniosku w oddziale banku. Można również zrobić to w trybie reklamacyjnym za pośrednictwem strony internetowej PKO BP.

Przeczytaj także: