Spis treści

BIK – co to jest, jak sprawdzić i jak czytać raport?

Każdy, kto chociaż raz w życiu ubiegał się o jakikolwiek kredyt, kartę kredytową, limit w koncie lub poręczał pożyczkę, na pewno spotkał się z pojęciem Biura Informacji Kredytowej, znanego jako BIK. Wiemy, że pracownicy banków oraz firm pożyczkowych sprawdzają nasz raport w BIK-u i na tej podstawie mogą nam przyznać bądź odmówić finansowania. Co jednak znajduje się w takim raporcie, jak sprawdzić BIK i na czym dokładnie polega działalność tej instytucji? Zapraszamy do zapoznania się z naszym artykułem.

Co to jest BIK – Biuro Informacji Kredytowej?

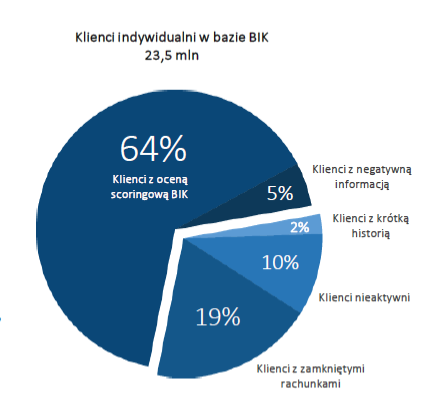

Biuro Informacji Kredytowej rozpoczęło swoją działalność w 1997 roku na podstawie jednego z przepisów polskiego prawa bankowego, umożliwiającego bankom wspólnie z bankowymi izbami gospodarczymi tworzenie instytucji upoważnionych do gromadzenia, przetwarzania i udostępniania danych pomagających określić ryzyko pożyczania pieniędzy poszczególnym obywatelom i firmom. Dzięki informacjom gromadzonym w tym rejestrze, analitycy mogą ocenić rzeczywistą zdolność kredytową i stopień obciążenia klienta ubiegającego się o kolejny produkt bankowy.

Źródło: http://scoringexpert.pl/2018/02/21/8-waznych-informacji-potrzebnych-do-zrozumienia-nowej-oceny-punktowej-ktora-bik-sprzedaje-konsumentom/

Ocena punktowa osoby ubiegającej się o kredyt, czyli scoring

To słowo, które każda osoba wnioskująca o pożyczkę słyszała nie raz. Czym jednak jest scoring? To nic innego jak system oceny punktowej, w którym pod uwagę brana jest nasza dotychczasowa historia kredytowa. Dzięki temu możliwe jest określenie wiarygodności kredytowej na podstawie porównania naszego profilu z profilami innych klientów, którzy otrzymali kredyty. Im bardziej nasz profil jest podobny do profilów osób spłacających terminowo swoje zobowiązania, tym wyższą ocenę otrzymujemy. Do wyliczenia naszego scoringu brane są pod uwagę cztery aspekty: jakość kredytów, a dokładniej terminowość ich spłacania – jeżeli spłacasz swoje zobowiązania w terminie, to podnosi to Twoją ocenę; jeżeli masz zaległości, ocena będzie spadać, aktywność kredytowa – długa historia terminowo spłacanych kredytów działa na Twoją korzyść, ponieważ udowadnia, że jesteś wiarygodnym, zdyscyplinowanym dłużnikiem. Z drugiej jednak strony, jeżeli w krótkim czasie zaciągnęliśmy dużo kredytów, może to wpływać negatywnie na naszą ocenę. Podobnie w sytuacji, kiedy nigdy nie braliśmy żadnego kredytu – trudno bowiem ocenić, czy będziemy go spłacać regularnie, skoro nie ma w tej kwestii żadnego punktu odniesienia, wykorzystanie limitów kredytowych – np. w karcie kredytowej lub w koncie. Jeżeli często wykorzystujesz przyznane Ci limity, może to zostać zaklasyfikowane jako zachowanie ryzykowne i obniżyć Twój scoring, częstotliwość ubiegania się o kredyty – jeżeli w krótkim czasie ubiegaliśmy się o kilka kredytów, również poczytane będzie to jako zachowanie świadczące o ryzyku kredytowym i obniży naszą ocenę punktową.

Negatywne wpisy w BIK spowodowały, że otrzymałeś odmowę z banku?

Podejdź do sprawy profesjonalnie i staraj się o kredyt z pomocą doświadczonego doradcy Habza Finanse. Wysoka skuteczność to najlepsze podsumowanie naszych działań.

Jak sprawdzić swój raport w BIK?

Aby zapoznać się z naszym aktualnym stanem oceny zdolności kredytowej, wystarczy wykonać kilka prostych kroków. Wszystko załatwimy przez Internet, łącznie zajmie to nam nie dłużej, niż godzinę. Po pierwsze, wchodzimy na stronę www.bik.pl i klikamy w pole „raport BIK”, a następnie wypełniamy specjalny, krótki formularz. Potrzebne będą nam do tego numer dowodu osobistego i numer PESEL. Po drugie, musimy poddać się weryfikacji – dostęp do takich danych jest ściśle ograniczony, a instytucja, która je gromadzi, musi być pewna, że nie dostaną się w niepowołane ręce i nie będą wykorzystane w nielegalny sposób. Weryfikacja nastąpić może na dwa sposoby: albo z pomocą skanu naszego dowodu osobistego (który wgrywamy w odpowiednie pole we wniosku), albo za pomocą listu poleconego z kodem weryfikacyjnym. Pierwsza opcja jest zdecydowanie szybsza – sprawdzanie trwa bowiem maksymalnie kilkadziesiąt minut; w przypadku listu poleconego musimy poczekać, aż na naszym progu pojawi się listonosz, potwierdzić naszą tożsamość dowodem osobistym, a otrzymany w ten sposób kod weryfikacyjny wpisać w odpowiednie pole we wniosku. Po trzecie, kiedy weryfikacja będzie pozytywna, musimy ustalić hasło do naszego profilu i zalogować się z jego pomocą. Hasło nie może być zbyt proste – pamiętajmy, że chodzi o najbardziej wrażliwe z naszych danych. Po zalogowaniu musimy wybrać opcję raportu, na którą się decydujemy – najlepszym rozwiązaniem jest „pojedynczy raport”, który pozwala poznać nasz aktualny raport w BIK-u. Kosztuje on 59 złotych, płatności dokonujemy za pomocą przelewów online, BLIK lub przelewu tradycyjnego. Trzeba pamiętać, że ten ostatni zaksięguje się po 1-2 dniach roboczych, pozostałe metody płatności są w zasadzie natychmiastowe. Po czwarte, po dokonaniu płatności zyskujemy nielimitowany dostęp do naszego raportu BIK – możemy przeglądać go zarówno w panelu użytkownika, jak i ściągnąć na dysk w formacie PDF i wydrukować.

Jak czytać raport BIK?

Metody klasyfikowania naszej oceny zdolności kredytowej zmieniały się na przestrzeni lat, a na początku tego roku wprowadzono skalę punktową od 0 do 100. Trzeba pamiętać, że jest ona dość uproszczona i umowna, służyć na przede wszystkim ogólnemu zorientowaniu się w naszej sytuacji – analitycy bankowi zagłębiają się w to zestawienie znacznie bardziej uważnie. Nam wystarcza informacja, że kiedy nasza ocena punktowa wynosi 80 i więcej, to jest to bardzo dobry wynik; 60 punktów to wynik dobry. Im więcej punktów uzyskujemy, tym w oczach banku większe prawdopodobieństwo, że spłacimy kredyt w terminie. Co jednak bardzo ważne, raport BIK to tylko jedno z wielu narzędzi oceny zdolności kredytowej stosowanych przez banki w procesie udzielania nam pożyczki. Każdy funkcjonujący na rynku bank stosuje inne, dodatkowe kryteria, w oparciu o które decyduje o tym, czy pożyczyć nam pieniądze.

Przeczytaj także: