Kredyt i pożyczka – tych dwóch pojęć Polacy często używają wymiennie. Jest to spory błąd, ponieważ w rzeczywistości są pomiędzy nimi spore różnice. Warto je znać, ponieważ prawdopodobnie każdemu w życiu zdarzy się zaciągnąć kredyt lub pożyczkę. W takim razie jaka jest różnica między kredytem a pożyczką? Co warto wiedzieć o tych dwóch rodzajach zadłużeń?

Spis treści

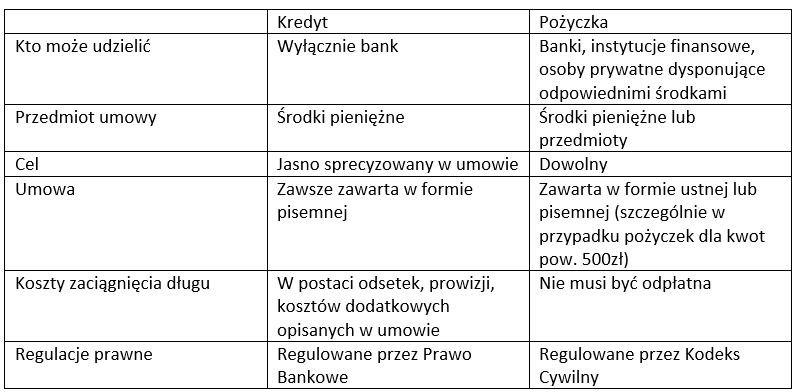

Kto może udzielić kredytu, a kto pożyczki?

Najważniejsza i najbardziej znana różnica między kredytem a pożyczką jest to, kto może ich udzielać. Jak wiadomo, kredyty znajdują się w ofercie banków, zaś pożyczki – firm pożyczkowych. Co prawda w myśl Ustawy o Kredycie Konsumenckim umowa pożyczki również jest kredytem konsumenckim, ale zazwyczaj tego określenia się nie używa. Warto wspomnieć także o podstawie prawnej pożyczek i kredytów. Pożyczki reguluje Kodeks Cywilny – to na jego podstawie działać muszą firmy pożyczkowe, ale też osoby prywatne, które zdecydują się udzielić komuś pożyczki. Działanie banków, w tym udzielanie kredytów, reguluje specjalna ustawa Prawo bankowe. Chroni ona zarówno interesy konsumentów, jak i samych banków. Jak można się domyślić, prawo jest bardziej ścisłe wobec banków niż firm pożyczkowych, które mają znacznie większą swobodę działania.

Zasady udzielania pożyczek

Pożyczki są słabiej uregulowane niż kredyty, ale to nie znaczy, że nie obowiązują wobec nich żadne zasady. Warto je znać, zarówno w przypadku, kiedy chcemy zaciągnąć pożyczkę, jak i jeśli zdarzy nam się jej udzielać. Poniżej 1000 złotych pożyczka nie musi przybierać formy pisemnej, chociaż oczywiście jest to bezpieczniejsze i z reguły poleca się sporządzenie jej nawet dla mniejszych kwot. Wyjątkiem może być sytuacja, w której na przykład pożyczamy pieniądze bliskiej osobie i nie czujemy potrzeby zabezpieczenia tego umową. Umowa pożyczki powinna zawierać informacje odnośnie przede wszystkim jej kosztów, ale także na przykład dodatkowego zabezpieczenia (o ile wystąpiło). Nie trzeba w umowie określić dokładnego terminu zwrotu pożyczki. W takim wypadku pożyczkodawca może w dowolnym momencie wypowiedzieć pożyczkę, a na skutek tego pożyczkobiorca będzie musiał zwrócić pożyczoną kwotę w terminie 6 tygodni. Co ważne, prawo nie uniemożliwia w żaden sposób udzielania pożyczek bezpłatnych. Z kolei w przypadku pożyczek odpłatnych, opłata za udzielenie pożyczki występować może w różnych formach. Najczęściej spotykane są odsetki, ponieważ występują również w kredytach i każdy zdaje sobie sprawę z tego, jak działają. Żeby móc otrzymać pożyczkę, nie trzeba spełniać żadnych formalnych wymogów. Nie ma minimalnej zdolności kredytowej, dochodów czy jakichkolwiek innych kryteriów. Może je nam narzucić pożyczkodawca, ale nie są one nadane odgórnie.

Źródło: https://www.edufinanse.pl/moje-kredyty-i-pozyczki/news-kredyt-czy-pozyczka,nId,2310329

Czym charakteryzuje się kredyt?

Kredyt działa na podstawie umowy (koniecznie pisemnej) kredytobiorcy z bankiem. Umowa musi precyzyjnie określać, jaką kwotę pożyczamy, po co i w jaki sposób planujemy ją zwrócić (czyli na przykład poprzez 12 równych rat). W tym miejscu pojawia się duża różnica między kredytem a pożyczką, ponieważ kredyt nie może być udzielony bezpłatnie. Bank może od nas wymagać przedstawienia tego, w jaki sposób wydaliśmy otrzymane środki, ale w przypadku kredytów gotówkowych w praktyce tej możliwości nie wykorzystuje, a umowa kredytu tego nie wymaga. Za to kontrola sposobu wykorzystania przyznanych funduszy jest standardem w przypadku kredytów hipotecznych (czy to na zakup, czy remont nieruchomości). Ponadto kredytów nie udziela się osobom, które nie są w stanie udowodnić posiadania stałego źródła dochodu. Stałym źródłem dochodu może być nie tylko umowa o pracę, ale także umowa zlecenie, umowa o dzieło, emerytura czy renta.

Kredyt czy pożyczka – co się bardziej opłaca?

Jak wynika z powyższych informacji, pożyczka jest czymś stosunkowo mało sformalizowanym. Do kwoty 1000 złotych nie musi nawet zostać zapisana, a wystarczy jedynie umowa ustna. Zawrzeć umowę pożyczki można zarówno z firmą pożyczkową, jak i osobą prywatną. Jako, że nie wymaga ona nawet daty zwrotu pożyczki, to mniej ściśle chroni interesy obu stron. Prawo Bankowe reguluje działania banków niezwykle dokładnie, nie ma więc takiej możliwości, aby w przypadku kredytu, zdarzyła się jakaś niespodzianka. Kredyt jest bezpieczniejszym i bardziej przewidywalnym rozwiązaniem, na ogół jest także tańszy. Różnica między kredytem a pożyczką jest taka, że kredyt nie może być bezpłatny, a pożyczka już tak. Wielu pożyczkodawców nawet korzysta z tej opcji, na przykład oferując pierwszą chwilówkę całkowicie za darmo (jeśli do dyspozycji kredytobiorcy jest 1000zł również tyle musi zwrócić). Jednak mimo to, pożyczki na ogół okazują się być droższe niż kredyty. Dlaczego? Udzielanie pożyczki wiąże się z większym ryzykiem. Pożyczkodawcy nie mają tak srogich wymagań jak kredytodawcy odnośnie na przykład zdolności kredytowej czy historii kredytowej. W związku z tym muszą zabezpieczyć się przed poniesieniem strat w inny sposób – przede wszystkim podniesieniem oprocentowania czy prowizji.

Rodzaje kredytów

Trzeba podkreślić, że kredyt czy pożyczka to określenia podstawowe, które później rozwidlają się na wiele różnych odnóg. Tak naprawdę mówiąc komuś, że bierzemy kredyt czy pożyczkę mówimy bardzo niewiele, ponieważ ich poszczególne rodzaje również mocno się między sobą różnią.

- kredyt konsolidacyjny

- kredyt hipoteczny

- karta kredytowa

- kredyt konsumpcyjny.

Kredyt konsolidacyjny umożliwia połączenie w jedno zadłużenie kilku różnych rodzajów kredytów (kart kredytowych, kredytów hipotecznych, konsumpcyjnych). W ten sposób można obniżyć miesięczną ratę kredytu w porównaniu do sumy rat skonsolidowanych zobowiązań. Niestety, kredyt konsolidacyjny jest bardzo pożądanym rodzajem kredytu, ale jednocześnie trudno jest go otrzymać. Samodzielne wnioskowanie o konsolidację w banku w większości przypadków zakończy się niepowodzeniem. Szanse na otrzymanie pozytywnej decyzji znacznie podnosi skorzystanie z usług doświadczonego pośrednika kredytowego. Kredytu hipotecznego nie trzeba nikomu przedstawiać – dla wielu osób jest on jedynym sposobem na wejście w posiadanie własnego mieszkania. Różni się on od tradycyjnego kredytu tym, że jego zabezpieczeniem jest hipoteka ustanowiona na nieruchomości, na zakup której zaciągamy kredyt. Co ciekawe (i nie każdy zdaje sobie z tego sprawę), kredyt hipoteczny można zaciągnąć nie tylko na zakup nieruchomości, ale także na jej remont. Karta kredytowa jest jednym z najdroższych sposobów pożyczania pieniędzy w banku… o ile nie będziemy w stanie szybko spłacać pożyczonych kwot. Karta ta działa jak zwykła karta płatnicza i udostępnia określony limit, z którego można dowolnie czerpać, ale następnie należy go z powrotem uzupełnić. W większości przypadków jeśli zwrócimy odpowiednią kwotę w określonym czasie, nie poniesiemy żadnych kosztów z tytułu odsetek.

Interesuję Cię kredyt lub pożyczka?

Wybierz nie tylko najtańsze ale i najkorzystniejsze rozwiązanie dzięki wsparciu profesjonalnych doradców kredytowych Habza Finasne.

Kredyt konsumpcyjny jest najpopularniejszym rodzajem kredytu bankowego. Dzieli się jeszcze na kilka pomniejszych produktów bankowych:

- kredyty ratalne

- kredyty w rachunku oszczędnościowo-rozliczeniowym

- kredyty studenckie

- kredyty lombardowe.

Rodzaje pożyczek

Wydawać by się mogło, że pożyczka jest czymś nieskomplikowanym i zawsze oznacza to samo. W praktyce jednak firmy pożyczkowe oferują obecnie bardzo szeroką ofertę pożyczek, aby skutecznie rywalizować z bankami. Wyróżnić możemy między innymi:

- pożyczki długoterminowe

- chwilówki

- pożyczki konsolidacyjne

- pożyczki hipoteczne.

Pożyczki długoterminowe przypominają kredyty gotówkowe. Rozkładane są na raty i w praktyce niewiele różnią się od kredytów, po prostu są droższe. Z kolei bardzo popularne wśród Polaków chwilówki to szybkie pożyczki na niewielkie kwoty, które równie szybko trzeba oddać. Bardzo często spotkać się można z sytuacją, w której pierwsza chwilówka w danej firmie pożyczkowej udostępniana jest całkowicie za darmo. Pożyczki konsolidacyjne spełniają dokładnie taką samą rolę, jak kredyty konsolidacyjne. Ich dużą zaletą jest to, że znacznie łatwiej jest je otrzymać. Co oczywiste, osoby spłacające wiele różnych zadłużeń i chcące je skonsolidować z reguły nie mają wysokiej zdolności kredytowej. Nie stanowi to dużej przeszkody dla wielu firm, które w swojej ofercie mają pożyczki konsolidacyjne. Jak natomiast ma się kwestia różnic pomiędzy kredyt hipoteczny – pożyczka hipoteczna? Pożyczka hipoteczna kojarzyć się może z kredytem hipotecznym, ale nieco się od niego różni. W przypadku pożyczki hipotecznej zabezpieczeniem jest również nieruchomość, ale celem pożyczki nie musi być jej zakup. Za pomocą środków pochodzących z pożyczki hipotecznej można na przykład pojechać na wakacje czy kupić samochód. Co ciekawe, pożyczka hipoteczna może być udzielana nie tylko przez firmy pożyczkowe, ale także banki.

Pomagamy uzyskać najtrudniejsze kredyty i spłacić zobowiązania, sprawdź ofertę: