Pandemia koronawirusa w Polsce trwa stosunkowo niedługo, a już zdążyła odcisnąć swoje piętno na gospodarce w naszym kraju. Z uwagi na ograniczenie bądź całkowite zaprzestanie pracy w wielu branżach, miliony Polaków już cierpią z powodu nieprzewidzianego pogorszenia się stanu ich finansów. Wielu z nich spłaca aktualnie liczne kredyty i pożyczki, które normalnie nie stanowiłyby dużego problemu, ale w obecnej sytuacji są ogromnym obciążeniem. Zdają sobie z tego sprawę banki, dlatego też udostępniają swoim klientom znacznie szybciej i łatwiej niż dotychczas tak zwane wakacje kredytowe. Czym one są i co trzeba o nich wiedzieć? Czy warto z nich skorzystać?

Spis treści

Czym są wakacje kredytowe?

Wakacje kredytowe nie są nowym konceptem. Jest to nic innego, jak przerwa w spłacie danego zobowiązania, na którą zgodę wyrazi bank. W zależności od zasad panujących w danej instytucji finansowej, wakacje kredytowe mogą oznaczać brak konieczności regulowania całości raty bądź jedynie odroczenie części kapitałowej, przy pozostawieniu obowiązku spłaty części odsetkowej raty. O wakacje kredytowe zawnioskować można było tylko w szczególnej sytuacji (na przykład w przypadku utraty pracy czy choroby). Miały one za zadanie pomóc nam przetrwać finansowo przejściowe problemy. Banki kierowały to rozwiązanie przede wszystkim do klientów, którzy dotychczas nie mieli problemu z regulowaniem zobowiązań, wprowadzały również niekiedy ograniczenia odnośnie do tego, ile razy w ciągu jednego roku (bądź całego okresu kredytowania) można było zastosować takie rozwiązanie. Sytuacja zmieniła się wraz z pandemią koronawirusa, która sprawiła, że wiele osób częściowo lub całkowicie straciło środki do życia, na przykład z uwagi na tymczasowe zamknięcie zakładu pracy. Wakacje kredytowe, które wcześniej nie były niszowe, ale też nie cieszyły się ogromną popularnością, nagle stały się czymś niezwykle pożądanym.

Nagle potrzebujesz dodatkowej gotówki? Skorzystaj z pomocy Habza Finanse.

Nasi doradcy szybko i bez zbędnych formalności pomogą Ci pozyskać potrzebne fundusze na korzystnych warunkach.

Na jak długi okres przyznane mogą zostać wakacje kredytowe?

Nie ma formalnych ograniczeń odnośnie minimalnej bądź maksymalnej długości trwania wakacji kredytowych. W każdym banku panować mogą inne zasady, które w obecnej sytuacji są w dużej mierze modyfikowane. Często spotykany okres wakacji kredytowych to trzy miesiące, aczkolwiek nie jest to regułą – można również zauważyć oferty wakacji kredytowych na dłuższy okres.

Jak zawnioskować o wakacje kredytowe?

Zazwyczaj wakacje kredytowe wiążą się z pewną ilością formalności, ale w obecnej sytuacji zostały one ograniczone do minimum. Wszystkie banki oferujące wakacje kredytowe pozwalają na złożenie wniosku całkowicie elektronicznie, w większości przypadków bez dostarczania jakichkolwiek dodatkowych dokumentów. Niektórzy kredytodawcy pozwalają również na uzyskanie wakacji kredytowych poprzez złożenie odpowiedniej dyspozycji poprzez serwis transakcyjny bądź aplikację mobilną banku. Zadbano, aby cały proces był jak najprostszy i jak najszybszy.

Wakacje kredytowe – warunki

Podobnie jak w przypadku okresu wakacji kredytowych, każdy bank może indywidualnie ustalić warunki, na których będzie ich udzielał. Jak już wspomniano, przed wybuchem pandemii do podstawowych warunków należało regularne spłacanie dotychczasowych rat, na wakacje kredytowe nie można było również liczyć zbyt często bądź ze zbyt błahego powodu. Z uwagi na koronawirusa wiele banków zdecydowało się poluźnić dotychczasowe zasady. Głównym warunkiem, który pojawia się w wielu bankach jest to, że kredytobiorca wnioskujący o wakacje kredytowe musi móc udowodnić, że faktycznie jego sytuacja finansowa pogorszyła się z uwagi na pandemię (ponieważ na przykład stracił pracę).

Koszt wakacji kredytowych

Wakacje kredytowe z reguły nie są rozwiązaniem pozbawionym jakichkolwiek kosztów, o czym należy pamiętać, zanim podejmiemy decyzję o złożeniu o nie wniosku. Przed wybuchem pandemii niektóre banki pobierały za udzielenie wakacji kredytowych (bądź samo rozpatrzenie wniosku) prowizję, aktualnie jednak się tego nie stosuje. Nie oznacza to, że wakacje kredytowe nie zwiększają całkowitego kosztu kredytu. To, jaki wpływ wakacje kredytowe będą miały na rzeczony koszt kredytu, zależne jest przede wszystkim od tego, czy odroczona zostanie cała rata, tylko jej część odsetkowa czy tylko jej część kapitałowa, a także od tego, co stanie się z pominiętymi ratami. Stosuje się dwa rozwiązania:ać jeszcze trzy kolejne. Całkowity koszt kredytu wzrośnie z uwagi na odsetki naliczane dłużej i od wyższej kwoty. Jeśli zdecydujemy, aby pominięte raty zostały doliczone do kolejnych, spłacimy kredyt zgodnie z ustalonym na początku harmonogramem, ale musimy przygotować się na to, że następujące po wakacjach kredytowych raty będą wyższe. Różnica nie musi być mocno odczuwalna, ale na przykład przy kredycie hipotecznym, gdzie do końca okresu kredytowania zostało jeszcze kilkanaście lat, a każda rata będzie wyższa o kilkadziesiąt złotych, całkowity koszt wakacji kredytowych może wynieść nawet kilka tysięcy złotych.

Wakacje kredytowe w obliczu koronawirusa – plan Związku Banków Polskich

Związek Banków Polskich jest organizacją zrzeszającą większość polskich banków. Co ważne, nie ma ona nad nimi autorytetu – nie może nakazać im postępować w określony sposób, czyli na przykład zmusić wszystkie banki, aby udzielały wakacji kredytowych na określonych warunkach. ZBP może natomiast przygotować i skierować do banków swoją rekomendację, co też postanowiono zrobić. Rzeczona rekomendacja dotyczy szerokiej gamy produktów bankowych, a intencją ZBP jest doprowadzenie do sytuacji, w której wszyscy kredytobiorcy dotknięci pandemią będą mogli uzyskać pomoc na bazie dotychczasowego prawa, bez wprowadzania specjalnej ustawy regulującej wakacje kredytowe i ogółem mówiąc funkcjonowanie banków w tym trudnym okresie. Istotnym elementem rekomendacji ZBP, który zainteresuje największą pulę kredytobiorców, jest wprowadzenie przez wszystkie banki możliwości uzyskania wakacji kredytowych na okres 3 miesięcy w ramach uproszczonych procedur. Takie wakacje kredytowe mogłyby występować w różnych formach:

- zawieszenie spłaty tylko części kapitałowej raty i wydłużenie okresu spłaty bądź doliczenie pominiętych rat do pozostałego okresu spłaty;

- zawieszenie spłaty tylko części odsetkowej raty i wydłużenie okresu spłaty bądź doliczenie pominiętych rat do pozostałego okresu spłaty;

- zawieszenie spłaty całości raty i wydłużenie okresu spłaty bądź doliczenie pominiętych rat do pozostałego okresu spłaty.

Co ważne, za złożenie i rozpatrzenie wniosku o wakacje kredytowe banki nie miałyby pobierać od dłużników żadnych dodatkowych opłat (na przykład prowizji). Pomyślano również o wsparciu dla firm, które w najbliższym czasie będą musiały odnowić obecnie posiadany kredyt, a z uwagi na pandemię straciły zdolność kredytową, którą jeszcze kilka miesięcy temu posiadali. ZBP rekomenduje, aby umożliwić im odnowienie kredytu na okres do 6 miesięcy mimo tymczasowej utraty rzeczonej zdolności. Jednym z punktów rekomendacji jest również odroczenie należności związanych z faktoringiem. Wielu przedsiębiorców korzysta z leasingu i z uwagi na pandemię również może mieć problem z uregulowaniem rat leasingowych. Dlatego też wniesiono, aby banki, które posiadają w swoich grupach kapitałowych również firmy leasingowe, odraczały płatności nie tylko kredytów, ale także leasingu.

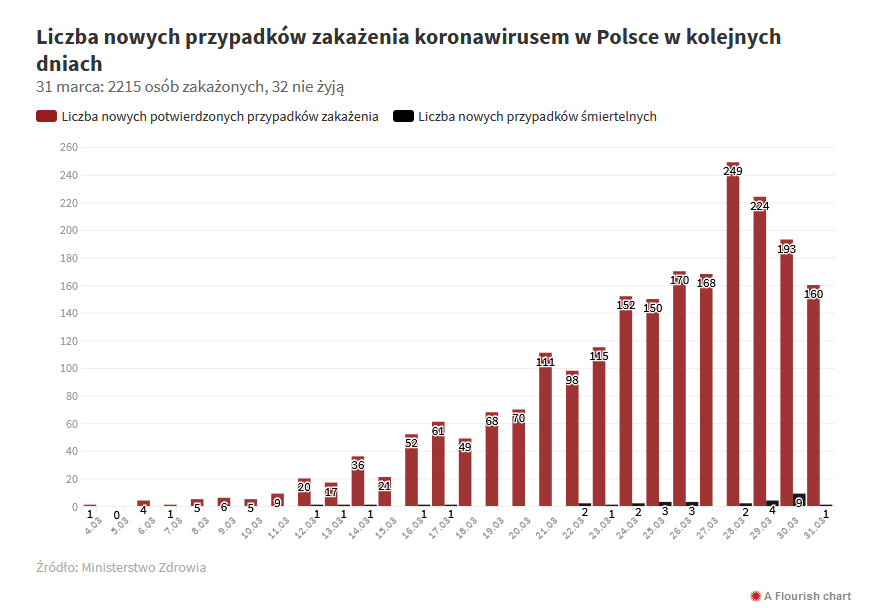

1 Źródło: https://tvn24.pl/polska/koronawirus-w-polsce-mapa-wykres-77-nowych-przypadkow-zakazenia-we-wtorek-rano-31-marca-2020-4344739

Wakacje kredytowe a koronawirus – oferty poszczególnych banków

W ciągu ostatnich kilku tygodni większość polskich banków przygotowała i przedstawiła klientom swoje propozycje odnośnie do wakacji kredytowych w tym trudnym momencie. Występują pomiędzy nimi znaczące różnice, tak więc warto zwrócić uwagę przede wszystkim na warunki zaoferowane przez ten bank, w którym spłacamy kredyt.

Alior Bank

Alior Bank umożliwił swoim klientom odroczenie, w zależności od indywidualnej decyzji kredytobiorcy, całej raty kredytu (na trzy miesiące) bądź jedynie jej części kapitałowej (na maksymalnie sześć miesięcy). Przez okres, na który odroczony zostanie kredyt, naliczane będą odsetki, po czym wysokość rat zostanie przeliczona na nowo. Okres spłaty zobowiązania zostanie ponadto wydłużony o pominięte raty.

Bank Pocztowy

Osoby, które zaciągnęły kredyt gotówkowy lub hipoteczny w Banku Pocztowym mogą liczyć na odroczenie części kapitałowej rat na okres maksymalnie 6 miesięcy. Nie będzie się to wiązało z wydłużeniem okresu spłaty, a więc niespłacony podczas wakacji kredytowych kapitał zostanie doliczony do kolejnych rat.

BNP Paribas

BNP Paribas oferuje odroczenie całej raty kredytu (zarówno części odsetkowej, jak i kapitałowej) na 3 miesiące klientom indywidualnym i mikroprzedsiębiorcom. Naliczone w tym czasie odsetki będą skapitalizowane po upływie okresu wakacji kredytowych, a okres spłaty wydłużony o pominięte raty. Odroczyć można zarówno raty kredytu gotówkowego, jak i hipotecznego. Nie trzeba udawać się do oddziału banku – wystarczy złożyć odpowiedni wniosek przez Internet.

BPS

Bank BPS wdrożył rozwiązanie, w ramach którego klienci indywidualni mogą zawnioskować o zawieszenie płatności całej raty na okres 3 miesięcy. Wakacje kredytowe nie wpłyną na ostateczną ilość rat do uregulowania. Z kolei rolnicy i przedsiębiorcy mogą odroczyć spłatę całości raty bądź tylko części odsetkowej (na trzy miesiące) lub tylko części kapitałowej (na 6 miesięcy).

Deutsche Bank

Deutsche Bank również pozwala klientom indywidualnym na zawieszenie spłaty całości rat na 3 miesiące. Dotyczy to zarówno kredytów gotówkowych, jak i hipotecznych czy konsolidacyjnych. Jeśli kredyt spłacany był poprzez raty malejące, pominięte raty zostaną doliczone do kolejnych, a okres spłaty kredytu nie ulegnie zmiany. Podobnie w przypadku rat równych, chyba, że określony w umowie okres spłaty został skrócony (na przykład z uwagi na to, że klient dokonał wcześniejszej spłaty części zadłużenia) – w takim wypadku okres spłaty kredytu zostanie wydłużony o 3 miesiące.

Getin Bank

Raty kredytów hipotecznych, a konkretnie ich całość bądź jedynie część kapitałową, w zależności od woli kredytobiorcy, w Getin Banku można z uwagi na pandemię koronawirusa zawiesić na 3 miesiące. Będzie to skutkowało wydłużeniem o ten czas okresu spłaty kredytu. W przypadku kredytów gotówkowych możliwe jest zawieszenie na 3 miesiące całości raty i przedłużenie okresu spłaty kredytu. Jeśli zaś chodzi o kredyty samochodowe, bank pozwala jedynie na zawieszenie części kapitałowej rat na 3 miesiące z automatycznym wydłużeniem okresu spłaty kredytu.

Idea Bank

Idea Bank umożliwia zawieszenie części kapitałowej rat kredytów na 3 miesiące. Należy w tym czasie jedynie spłacać należne odsetki. Wakacje kredytowe w tym banku wiążą się z wydłużeniem okresu spłaty zobowiązania.

ING Bank Śląski

W ING Banku Śląskim klienci mogą skorzystać z wakacji kredytowych na okres od 3 do 6 miesięcy. W tym czasie, w zależności od decyzji kredytobiorcy, zawieszona zostanie całość raty bądź tylko część kapitałowa. Następnie okres spłaty kredytu zostanie wydłużony o czas trwania wakacji kredytowych. Rozwiązanie to dotyczy kredytów konsumenckich i firmowych, a także leasingu. Niedługo obejmie ono również kredyty hipoteczne.

mBank

Bank umożliwia zawieszenie spłaty części kapitałowej raty na okres do 6 miesięcy. Co miesiąc należy jednak regulować odsetki. Po wakacjach kredytowych okres spłaty nie zostanie wydłużony, a następne raty zostaną powiększone o kapitał, który nie został spłacony w poprzednich miesiącach.

Millenium

Klienci indywidualni Banku Millenium mają możliwość odroczenia całości raty na okres 3 miesięcy. Jednocześnie okres spłaty kredytu zostanie wydłużony o pominięte raty.

Pekao S.A.

Pekao S.A. pozwala aktualnie na maksymalnie trzymiesięczne wakacje kredytowe. Odroczona może zostać całość rat bądź tylko ich część odsetkowa. Będzie się to wiązało z wydłużeniem okresu spłaty kredytu. Oferta ta dotyczy nie tylko kredytów, ale także faktoringu i leasingu.

PKO Bank Polski

Klienci PKO BP mogą zawnioskować o odroczenie do 3 następujących po sobie rat kredytu gotówkowego lub kredytu hipotecznego. W przypadku kredytu gotówkowego możliwe jest odroczenie całości rat lub tylko części kapitałowej. W przypadku kredytu hipotecznego odroczona może być tylko całość rat – co ważne, co miesiąc wniosek o odroczenie trzeba składać ponownie, nie można w jednym wniosku odroczyć kredytu hipotecznego o 3 miesiące (jest to możliwe w przypadku kredytu gotówkowego). Okres spłaty kredytów nie będzie wydłużany, a jedynie wzrośnie wysokość kolejnych rat.

Santander Bank

Klienci Santander Banku mogą ubiegać się o odroczenie spłaty części kapitałowej rat na okres od 3 do 6 miesięcy. W tym przypadku okres spłaty kredytu również nie zostanie wydłużony, a za to następne raty zostaną zwiększone o pominięty kapitał.

Projekt rocznych wakacji kredytowych przygotowany przez UOKiK

Swoją propozycję odnośnie wakacji kredytowych w czasie pandemii koronawirusa przygotował także Urząd Ochrony Konkurencji i Konsumentów. Projekt UOKiK zakłada zawieszenie spłaty rat kredytów we wszystkich bankach nawet na rok, jednak tylko na wyraźny wniosek kredytobiorcy. Zawieszenie spłaty kredytu oznaczałoby, że ustałaby konieczność spłacania jakiejkolwiek części raty. Czas, przez który kredyt byłby zawieszony, nie wliczałby się do okresu kredytowania, natomiast, z uwagi na to, że pominięte raty trzeba w pewnym momencie uregulować, wszystkie ustalone w umowie kredytowej terminy byłyby automatycznie przedłużane o okres wakacji kredytowych. Propozycja Urzędu Ochrony Konkurencji i Konsumentów ma charakter roboczy, będzie opiniowana przez różne instytucje rządowe i dopracowywana, tak więc jeśli w ogóle wejdzie w życie, to być może w zmienionej formie.

Może Cie zainteresować: Karencja w spłacie kredytu – poznaj jej warunki

Czy warto skorzystać z wakacji kredytowych z uwagi na koronawirusa?

Wakacje kredytowe zawsze wiązać się będą z pewnym kosztem. Jeśli zawieszeniu ulegnie cała rata, na przestrzeni lat koszt ten może równać się nawet kilku tysiącom złotych. Musimy więc poważnie zastanowić się, czy kilka miesięcy ulgi w spłacie rat jest rzeczywiście tego warte. Wakacje kredytowe w tym momencie będą korzystne przede wszystkim dla tych, którzy na przykład zostali zwolnieni z pracy i nie dysponują żadnymi dochodami, a więc brak rat bądź mniejsze raty przez kilka miesięcy są dla nich absolutnie kluczowe. Jeśli mimo obecnej sytuacji stać nas na terminowe regulowanie rat, wakacje kredytowe będą mało korzystne.

Koronawirus i wakacje kredytowe – stanowisko przewodniczącego Komisji Nadzoru Finansowego

Kwestia wakacji kredytowych i koronawirusa stale się rozwija – nic nie jest jeszcze pewne, a w każdej chwili mogą nastąpić znaczące zmiany, choćby z uwagi na podjęcie nowych decyzji przez rząd. 25 marca 2020 swoją opinię w tej sprawie wydał Jacek Jastrzębski, przewodniczący Komisji Nadzoru Finansowego, która, jak wskazuje sama jej nazwa, nadzoruje polski rynek finansowy, w tym poczynania banków. Zdaniem przewodniczącego KNF wakacje kredytowe nie zawsze będą w dobie koronawirusa najlepszym rozwiązaniem, a decyzji o nich nie należy podejmować pochopnie. Ważne jest, aby dokładnie zapoznać się z propozycją danego banku i sprawdzić, jakie czekać nas będą koszty. Nie jest wykluczone, że oferta banku zawierała będzie niekorzystne dla nas zapisy, na które zgodzimy się, chcąc za wszelką cenę odroczyć termin płatności kolejnych rat.

Wakacje kredytowe a koronawirus – podsumowanie

Jak widać, kwestia wakacji kredytowych w dobie koronawirusa jest dość skomplikowana i cały czas się rozwija. Należy też pamiętać, że rozwiązanie to może na przestrzeni lat wiązać się za sporymi dodatkowymi kosztami, tak więc nie zawsze będzie tak dobrym rozwiązaniem, jak mogłoby się na pierwszy rzut oka wydawać.

Przeczytaj także: