Potrzeba sięgnięcia po kredyt lub pożyczkę może pojawić się w każdej firmie, nawet dobrze zarządzanej. Chwilowe problemy, załamanie rynku, czy chociażby kosztowne, ale potrzebne inwestycje – to wszystko może sprawić, że niezbędne okażą się dodatkowe środki. Problem jednak w tym, że otrzymanie kredytu dla firm to kwestia bardziej skomplikowana, niż mogłoby się wydawać. Posiadając jednoosobową działalność gospodarczą możemy go ominąć, decydując się po prostu na zwykły kredyt dla osób fizycznych. W przypadku spółki z ograniczoną odpowiedzialnością nie mamy takiego komfortu i niezbędny okaże się kredyt dla firm, a konkretnie kredyt dla spółki z o.o. Co warto o nim wiedzieć?

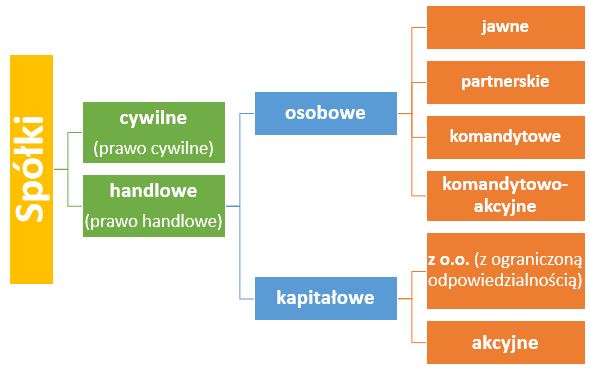

Zanim wyjaśnimy, jakie warunki trzeba spełnić, aby otrzymać kredyt dla spółki z o.o. (w tym również kredyt dla spółki z o.o. bez zabezpieczeń), warto pochylić się przez chwilę również nad tym, czym taka spółka właściwie jest i jak działa. Ma to bowiem znaczenie między innymi w kontekście tego, kto musi wyrazić zgodę na zaciągnięcie przez nią kredytu. Zwłaszcza wśród mikro i małych przedsiębiorców bardzo popularną formą działalności jest jednoosobowa działalność gospodarcza, jednak nie zawsze jest to rozwiązanie najbardziej korzystne czy w ogóle możliwe. Dlatego też w Polsce corocznie powstaje również wiele spółek. Warto jednak wiedzieć, że istnieje wiele różnych rodzajów spółek, które znacząco się od siebie różnią. Są to spółki:

- cywilne

- jawne

- partnerskie

- komandytowe

- akcyjne

- komandytowo-akcyjne

- z ograniczoną odpowiedzialnością (z o.o.).

Źródło: https://ekonomista100.pl/2018/09/spolki/

Spółka z ograniczoną odpowiedzialnością nie należy do najprostszych, ale też nie do najbardziej skomplikowanych form działalności. Tak jak i w przypadku innych spółek (z wyłączeniem spółek cywilnych, których działanie reguluje Kodeks cywilny), spółki z o.o. działają na podstawie Kodeksu spółek handlowych. Najważniejszą cechą spółek z ograniczoną odpowiedzialnością, której zawdzięczają one swoją nazwę, jest fakt, że ich współwłaściciele nie odpowiadają przed wierzycielami ze swojego osobistego majątku. Oznacza to, że nie muszą się oni obawiać egzekucji komorniczej np. własnego domu czy samochodu, kiedy sytuacja w firmie zacznie się pogarszać. Kto w takim razie jest odpowiedzialny za długi spółki z o.o.? Jedynie sama spółka, a więc posiadane przez nią aktywa i pasywa. Co ważne, egzekucja może zostać wykonana tylko do wysokości kapitału zakładowego spółki, który nie może wynosić mniej, niż 5000 złotych (taka jest minimalna kwota kapitału przy zakładaniu spółki – można ją oczywiście podwyższyć). Jeśli zaś chodzi o strukturę zarządzania spółką z ograniczoną odpowiedzialnością, to najważniejszą rolę pełnią w niej dwa organy – prezes oraz zarząd. Powoływany (a w razie czego również odwoływany) przez zarząd prezes zajmuje się zarządzaniem spółką na co dzień, zaś sam zarząd kontroluje i ocenia jego działania.

Spis treści

Kredyt dla spółki z o.o. – warunki

Firmy, które chcą otrzymać kredyt dla spółki, spełnić muszą szereg warunków. Często może się okazać, że nie będzie to łatwe nawet dla stosunkowo dobrze funkcjonującego przedsiębiorstwa. Niezbędne są bowiem:

- wysokie obroty

- nieodnotowywanie znacznych strat

- niezaleganie ze składkami w ZUS i US

- dobra historia kredytowa firmy

- wystarczające zabezpieczenie kredytu

- odpowiedni staż działalności.

Wysokie obroty firmy sugerują bankowi, że nawet jeśli przeżywa ona chwilowe trudności, to wciąż funkcjonuje prawidłowo i zarabia. Jednak nawet wysokie obroty nie wystarczą, jeśli jednocześnie firma w poprzednim roku kalendarzowym odnotowała znaczące (powyżej kilku procent) straty. Kluczowe jest również niezaleganie ze składkami w Zakładzie Ubezpieczeń Społecznych i Urzędzie Skarbowym, ponieważ może to oznaczać automatyczne odrzucenie wniosku. Nie da się faktu niepłacenia składek zataić, ponieważ podczas wnioskowania o kredyt bank będzie wymagał od firmy zaświadczania w tym zakresie. Zabezpieczenie kredytu może być szczególnie pomocne, jeśli inne warunki nie są spełnione w wystarczającym stopniu. W zależności od potrzeby, zastosować można zarówno jedno, jak i kilka różnych zabezpieczeń. Im wyższa kwota kredytu (lub im niższa zdolność kredytowa firmy), tym większa będzie również wymagana ilość lub wartość zabezpieczeń. Dobra historia kredytowa to element kluczowy, wspólny dla wszelkiego rodzaju kredytów, nie tylko dla firm, ale też osób prywatnych. Problemy z terminową spłatą zadłużeń w przeszłości mogą okazać się dużą przeszkodą na drodze do otrzymania kolejnych środków. Dla banku jest to bowiem świadectwem nierzetelności i niewypłacalności.

Doradca Habza Finanse znajdzie dla Ciebie korzystne finansowanie, wynegocjuje możliwie najlepsze warunki i wyręczy Cię we wszelkich formalnościach.

Pozyskaj potrzebny kredyt lub pożyczkę na prostych zasadach z Habza Finanse.

Jeśli zaś chodzi o staż firmy, to z reguły banki stosują w tym przypadku wymaganie minimum 12 miesięcy nieprzerwanej działalności. Warto przy tym podkreślić, że jeśli działalność została zawieszona i później odwieszona, to wspomniane 12 miesięcy rozpoczyna swój bieg nie od momentu pierwotnego startu działalności, a od chwili jej odwieszenia. Dochody sprzed zawieszenia działalności mogą nie być bowiem odzwierciedleniem tego, na jakie dochody firma może liczyć po wznowieniu działalności. Banki biorą pod uwagę również takie czynniki, jak:

- branża

- sposób rozliczania się

- zdolność kredytowa udziałowców spółki.

Firmy działające w branżach znanych z niestabilności i niewypłacalności (czyli chociażby w branży budowlanej) mogą mieć problem z uzyskaniem kredytów, przede wszystkim tych na wysoką kwotę czy bez znacznego zabezpieczenia. Sposób rozliczania się firmy nie jest na pierwszy rzut oka czymś, co wydawałoby się szczególnie istotne w kontekście zaciągania zobowiązania finansowego. Prawda jest jednak taka, że nie jest to co prawda czynnik decydujący, ale jest on z pewnością brany pod uwagę. Im trudniej, z uwagi na sposób rozliczania się wyliczyć dochody, tym mniej przychylny będzie bank wobec danego wniosku. Co ważne, jeśli chodzi o kredyt gotówkowy dla spółki z o.o. weryfikowana jest nie tylko zdolność kredytowa samej spółki, ale także jej udziałowców. Wobec tego nawet dobrze prosperująca firma może napotkać na problem na drodze do otrzymania kredytu, jeśli jej udziałowcy nie mogą poszczycić się wysoką zdolnością kredytową (chociażby z racji na duże zadłużenie).

Kto musi wyrazić zgodę na kredyt gotówkowy dla spółki z o.o.?

Jak już zostało wspomniane wcześniej, osobą zarządzającą działaniami spółki z ograniczoną odpowiedzialnością na co dzień jest jej prezes. W związku z tym jeśli kwota pożyczki nie przekracza połowy kapitału zakładowego, jego decyzja w sprawie zaciągnięcia kredytu może być samodzielna i nie będzie wymagała uzyskania od nikogo formalnej zgody. Inaczej wygląda sytuacja w przypadku kredytu dla spółki z o.o., kiedy jego wartość przekracza połowę kapitału zakładowego. Wtedy na taki kredyt będzie musiała zgodzić się formalnie Rada Nadzorcza Spółki.

Kredyt dla spółki z o.o. bez zabezpieczenia

We wcześniejszej części artykułu wspomniana została kwestia zabezpieczeń, jakie mogą być wymagane do uzyskania kredytu. Należą do niż chociażby:

- hipoteka

- zastaw ogólny

- poręczenie.

Czy oznacza to, że kredyt dla spółki z o.o. bez zabezpieczenia nie jest możliwy? Niekoniecznie, zwłaszcza, jeśli spółka notowała w ostatnich latach wysokie dochody i nie ma oraz nie miała zaległości w spłacie poprzednich zobowiązań. Dużo zależy także od kwoty, o jaką dana spółka chce wnioskować. W przypadku kredytów o wysokości kilkudziesięciu, a nawet kilkuset tysięcy złotych w wielu przypadkach zabezpieczenie może nie być konieczne. Kiedy jednak mowa już o milionach złotych, to zazwyczaj zabezpieczenie okaże się niezbędne. Warto jednak pamiętać, że kredyt dla spółki z o.o. bez zabezpieczenia może być bardziej kosztowny niż kredyt o takiej samej wysokości, ale odpowiednio zabezpieczony, z uwagi na wyższe ryzyko podejmowane w takiej sytuacji przez bank.

Kredyt dla spółki innej niż z o.o.

Jak już wspomniano, jeśli chodzi o jednoosobową działalność gospodarczą, kwestia kredytu jest stosunkowo jasna, czy to firmowego, czy na osobę fizyczną, a za taki kredyt osoba prowadząca działalność odpowiada całym swoim majątkiem. Nie stanowi już dla nas żadnej tajemnicy także kredyt dla spółki z o.o. Tylko jak kwestia zaciągania kredytu wygląda w przypadku innych rodzajów spółek?

Kredyt dla spółki cywilnej

Spółki cywilne co prawda cenione są za swoją prostotę, a z drugiej strony potrafi ona sprawiać pewne problemy. Chociażby właśnie w zakresie zaciągania zobowiązań finansowych. Sama w sobie spółka cywilna nie może bowiem zaciągnąć kredytu, ponieważ nie ma osobowości prawnej. Muszą to zrobić osobiście jej wspólnicy. Co ważne, za zaciągnięte w imieniu spółki kredyty i pożyczki odpowiadają oni solidarnie. Nie tylko z majątku firmowego, ale także osobistego.

Kredyt dla spółki jawnej

Spółka jawna co prawda, podobnie jak spółka cywilna, nie ma osobowości prawnej, ale ma za to zdolność do czynności prawnych. Oznacza to, możliwe jest zaciągnięcie kredytu czy pożyczki bezpośrednio na firmę, a nie wspólników. Trzeba jednak wskazać, że w razie niewypłacalności firmy, za zadłużenia odpowiadają solidarnie wszyscy wspólnicy – również ze swoich majątków osobistych.

Kredyt dla spółki partnerskiej

Kredyt dla spółki partnerskiej jest bardziej skomplikowany niż w wymienionych dotychczas przypadkach. Partnerzy w tego rodzaju spółce również odpowiadają za długi solidarnie, a jeśli wierzytelności nie będzie można zaspokoić majątkiem firmowym, należności ściągane będą także z ich majątków osobistych. W przeciwieństwie do innych rodzajów spółek, w spółce partnerskiej istnieje jednak koncept odpowiedzialności indywidualnej. Indywidualna odpowiedzialność za długi ma miejsce w momencie, kiedy źródłem zadłużenia jest wykonywanie wolnego zawodu przez konkretnego wspólnika, bądź zaniechanie spowodowane przez osobę zatrudnioną przez spółkę i pozostającą pod jego kierownictwem. Inni partnerzy nie będą odpowiedzialni, jeśli to nie oni kierowali osobą, która dokonała zaniechania lub dług nie wynikał z wykonywania przez nich wolnego zawodu.

Kredyt dla spółki komandytowej

W przypadku spółki komandytowej odpowiedzialność dzielona jest (i to niekoniecznie po równo) między właścicieli spółki, co może powodować liczne komplikacje, kiedy pojawi się potrzeba egzekwowania zwrotu należności. Dlatego też spółkom komandytowym dużo trudniej jest pozyskać kredyt, niż innym rodzajom spółek.

Kredyt dla spółki akcyjnej

Spółka akcyjna jest najbardziej kosztownym i skomplikowanym w prowadzeniu rodzajem spółki, wobec czego w tej formie funkcjonują przede wszystkim bardzo duże przedsiębiorstwa o dużej wartości. Co ważne w kontekście kredytu, akcjonariusze spółki nie odpowiadają swoim majątkiem osobistym za długi spółki.

Kredyt dla spółki komandytowo-akcyjnej

Jak wskazuje sama nazwa, spółka komandytowo-akcyjna jest hybrydą dwóch wcześniej wymienionych rodzajów spółek. Występują w niej dwa rodzaje wspólników: komplementariusz i akcjonariusz. Pierwszy z nich za wszelkie zobowiązania spółki, w tym kredyty, odpowiada również majątkiem osobistym, jeśli majątek firmowy okaże się niewystarczający do pokrycia należności. Akcjonariusz takiej odpowiedzialności nie ponosi.

Moze Cię zainteresować:

- Dokapitalizowanie spółki – na czym polega?

- Likwidacja a upadłość — jaka jest zależność?

- Upadłość spółki jawnej – czym jest i jak ją ogłosić?

- Finansowanie spółek – co trzeba wiedzieć?

- Ogłoszenie upadłości spółki akcyjnej – krok po kroku

FAQ

Czy spółka z o.o. może zaciągnąć kredyt gotówkowy?

Tak, spółka z ograniczoną odpowiedzialnością (spółka z o.o.) może zaciągnąć kredyt gotówkowy. W przypadku kredytów o wartości nieprzekraczającej połowy kapitału zakładowego spółki, decyzja o zaciągnięciu kredytu może należeć do prezesa spółki.

Jakie zabezpieczenia mogą być wymagane przy kredycie dla spółki z o.o.?

Zabezpieczenia, które mogą być wymagane przy kredycie dla spółki z o.o. obejmują m.in. hipotekę, zastaw ogólny oraz poręczenie.

Jak wygląda proces decyzyjny dotyczący kredytu dla spółki z o.o.?

Jeśli wartość kredytu nie przekracza połowy kapitału zakładowego spółki z o.o., decyzję może podjąć prezes spółki samodzielnie. W przypadku kredytów o wartości przekraczającej połowę kapitału zakładowego, zgoda na kredyt musi być wyrażona formalnie przez Radę Nadzorczą Spółki.

Czy spółka z o.o. może otrzymać kredyt bez zabezpieczenia?

Spółka z o.o. może otrzymać kredyt bez zabezpieczenia, zwłaszcza gdy spółka ma wysokie dochody i nie ma zaległości w spłacie poprzednich zobowiązań. Kredyt bez zabezpieczenia może być jednak bardziej kosztowny ze względu na wyższe ryzyko dla banku.

Jak wygląda zaciąganie kredytu dla jednoosobowej działalności gospodarczej?

W przypadku jednoosobowej działalności gospodarczej, kredyt może być zaciągnięty jako kredyt firmowy lub na osobę fizyczną. Za taki kredyt osoba prowadząca działalność odpowiada całym swoim majątkiem.

Czy spółka cywilna może zaciągnąć kredyt na swoje działanie?

Spółka cywilna sama w sobie nie może zaciągnąć kredytu, ponieważ nie ma osobowości prawnej. Kredyt muszą zaciągnąć osobiście jej wspólnicy, którzy odpowiadają solidarnie za zaciągnięte zobowiązania, zarówno z majątku firmowego, jak i osobistego.

Jakie są zasady zaciągania kredytu dla spółki jawnej?

Spółka jawna, mimo braku osobowości prawnej, ma zdolność do czynności prawnych, co oznacza możliwość zaciągnięcia kredytu bezpośrednio na firmę, a nie wspólników. W razie niewypłacalności firmy, wszyscy wspólnicy odpowiadają solidarnie za zadłużenia, również ze swoich majątków osobistych.

Czy wspólnicy spółki partnerskiej odpowiadają za długi solidarnie?

Wspólnicy spółki partnerskiej odpowiadają za długi solidarnie, jednak istnieje koncept odpowiedzialności indywidualnej. Odpowiedzialność indywidualna ma miejsce, gdy zadłużenie wynika z wykonywania wolnego zawodu przez konkretnego wspólnika lub zaniechania spowodowanego przez osobę zatrudnioną przez spółkę i pozostającą pod jego kierownictwem.

Jak uzyskać kredyt dla spółki komandytowej?

W przypadku spółki komandytowej odpowiedzialność za długi dzielona jest między właścicieli spółki, co może powodować liczne komplikacje przy egzekwowaniu zwrotu należności. Dlatego spółkom komandytowym dużo trudniej jest pozyskać kredyt, niż innym rodzajom spółek.

Czy akcjonariusze spółki akcyjnej odpowiadają za długi spółki?

Akcjonariusze spółki akcyjnej nie odpowiadają swoim majątkiem osobistym za długi spółki, co jest ważne w kontekście kredytu.

Jak wygląda odpowiedzialność wspólników w spółce komandytowo-akcyjnej za zaciągnięte kredyty?

W spółce komandytowo-akcyjnej występują dwa rodzaje wspólników: komplementariusz i akcjonariusz. Komplementariusz odpowiada majątkiem osobistym za zobowiązania spółki, jeśli majątek firmowy okaże się niewystarczający do pokrycia należności.