Wiele można było w ostatnim czasie przeczytać na temat zawieszenia spłaty kredytu. Wakacje kredytowe do niedawna były opcją stosunkowo niszową, o której wiele osób nawet nie wiedziało, a teraz cieszy się dużym zainteresowaniem.

Zanim jednak podejmie się jakąkolwiek decyzję w tej kwestii, warto ją głęboko przemyśleć pod kątem tego, czy rzeczywiście będzie ona opłacalna. W takim razie jakie są zalety, a jakie wady wakacji kredytowych? Czy zawieszenie spłaty kredytu się opłaca?

Spis treści

Zawieszenie spłaty kredytu nie zawsze jest możliwe

Zawieszenie spłaty kredytu, znane też jako wakacje kredytowe, jest rozwiązaniem, które już od lat udostępnia wiele banków. Nie każdy jednak mógł z niego skorzystać. To, czy wniosek zostanie zaakceptowany, zależy bowiem od dobrej woli banku.

Na wakacje kredytowe mogli liczyć do niedawna jedynie klienci, którzy dotychczas byli wzorowymi dłużnikami i spłacali wszystkie zobowiązania w terminie. Konieczne było także dobre umotywowanie swojego wniosku i dostarczenie dowodów na potwierdzenie wystosowanych przez siebie argumentów.

W 2020 roku większość banków, jeśli nie całkowicie zmieniła, to przynajmniej odświeżyła swoją politykę w zakresie wakacji kredytowych. Uproszczono procedury, umożliwiono wnioskowanie o zawieszenie spłaty kredytu również zdalnie, wydłużono dopuszczalny okres wakacji, czy obniżono wymagania wobec wnioskujących. Dzięki temu zawieszenie rat jest dostępne znacznie łatwiej niż do tej pory (ale wciąż nie zawsze będzie możliwe).

Wakacje kredytowe pomogą odzyskać równowagę finansową

Wakacje kredytowe dają od jednego miesiąca, do zazwyczaj trzech miesięcy (a w niektórych przypadkach nawet pół roku) przerwy w spłacie rat. W zależności od banku, nie trzeba w tym czasie spłacać żadnej części raty bądź jedynie jej część odsetkową.

Czym różni się to od nieregulowania kolejnych rat bez ustalenia tego z wierzycielem? Bank nie uruchomi w czasie wakacji kredytowych procedury windykacyjnej, nie otrzymamy wezwań do zapłaty, nie będą też naliczane odsetki karne. Nie musimy obawiać się wpisu na listę dłużników, czy sprawy w sądzie.

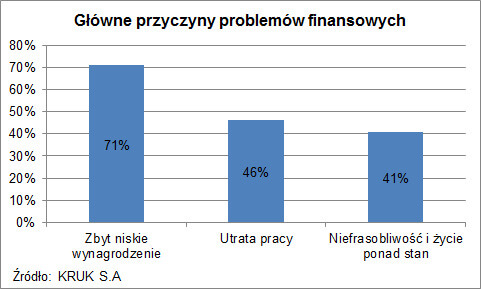

Kilkumiesięczna przerwa w spłacie długu może umożliwić zachowanie bądź odzyskanie równowagi finansowej zwłaszcza w przypadku, kiedy doświadczyliśmy krótkoterminowych problemów finansowych i nagle nie jesteśmy w stanie spłacić na czas kilku następnych rat. Może się tak zdarzyć, między innymi w sytuacji, kiedy stracimy pracę i będziemy potrzebowali kilku miesięcy na znalezienie i rozpoczęcie kolejnej. Wakacje kredytowe pozwolą uniknąć dalszego stresu i kłopotów związanych z chwilową utratą stałego dopływu gotówki.

1 Źródło: https://biznes.interia.pl/finanse/news-z-petli-zadluzenia-mozna-sie-wydostac-ale-wymaga-to-determin,nId,3777035

Dzięki zawieszeniu spłaty kredytu można uniknąć zadłużenia

Jak wspomniano powyżej, niespłacanie kredytu bez dojścia do porozumienia z bankiem może mieć negatywne konsekwencje. Odsetki karne za opóźnienie w spłacie, płatne monity (SMS-y, e-maile, listy, połączenia telefoniczne), a w ostateczności nawet egzekucja komornicza, mogą w krótkim czasie doprowadzić do wpadnięcia w pętlę zadłużenia, nawet, jeśli nasze problemy są krótkoterminowe.

Dług może już w ciągu kilku miesięcy urosnąć do dużych rozmiarów, z którymi trudno będzie nam sobie poradzić, zwłaszcza, jeśli dojdzie do wypowiedzenia umowy kredytowej. Wtedy zamiast spłacać dług ratalnie, będziemy musieli od razu uiścić całą kwotę kredytu w stosunkowo krótkim terminie. Zawieszenie spłaty kredytu może pomóc uniknąć tego czarnego scenariusza.

Niespłacone raty nie znikają

Musimy pamiętać, że pominięte przez nas raty kredytu nie znikają, a w pewnym momencie trzeba będzie je uregulować. W zależności od banku spłata pominiętych rat może odbywać się na jeden z dwóch sposobów.

Pierwszy z nich to dodanie pominiętych rat na koniec harmonogramu. Oznacza to, że jeśli przykładowo mieliśmy spłacić kredyt w marcu, ale w międzyczasie mieliśmy jeden miesiąc wakacji kredytowych, to będziemy musieli uregulować jedną, brakującą ratę w kwietniu. Będziemy więc spłacać kredyt dłużej, niż zakładał to pierwotny harmonogram, ale nie zwiększy się wysokość rat.

Drugi zakłada rozłożenie pominiętych rat na mniejsze części i dodanie ich do kolejnych, już normalnie spłacanych. Spłacimy w ten sposób kredyt zgodnie z pierwotnym harmonogramem, natomiast wysokość rat zostanie podniesiona. W zależności od kwoty kredytu, ilości rat, które jeszcze pozostały do spłaty i ich wysokości, zmiana może być mniej lub bardziej odczuwalna.

Czujesz, że możesz sobie nie poradzić ze swoją sytuacją finansową?

Skorzystaj z pomocy jednego z doświadczonych ekspertów Habza Finanse. Sprawdź i przekonaj się ile możesz zaoszczędzić.

Wakacje kredytowe mogą wiązać się z prowizją

Bank może, ale nie musi pobrać opłatę za możliwość zawieszenia spłaty kredytu. Występuje ona zazwyczaj w formie jednorazowej prowizji, czy to stałej, czy zależnej od kwoty kredytu lub wysokości rat, które chcemy zawiesić.

Prowizja może być uiszczana w formie jednorazowej płatności, ale też dodana do kwoty kredytu, w związku z czym zwiększy się wysokość jego rat. Przy ocenianiu opłacalności wakacji kredytowych, należy wziąć pod uwagę, czy pobierana będzie prowizja, a jeśli tak, to w jakiej wysokości.

To od banku zależą warunki zawieszenia spłaty

Każdy bank może ustalać swoje własne warunki w zakresie wakacji kredytowych. Niektóre instytucje przykładowo oferują zawieszenie spłaty kredytu tylko na okres jednego miesiąca, inne – na przykład aż do trzech miesięcy. Występują także różnice w zakresie tego, czy zawiesić można całą ratę, czy tylko jej część kapitałową.

Ostatecznie jednak to, jakie wakacje kredytowe przyzna nam bank, zależy też po części od naszej indywidualnej sytuacji. Może się przykładowo zdarzyć, że zawnioskujemy o zawieszenie spłaty kredytu na 3 miesiące, a bank zgodzi się jedynie na wakacje, na jeden miesiąc.

Jak i gdzie wnioskować o zawieszenie spłaty kredytu?

Dokładnych instrukcji na temat wnioskowania o zawieszenie spłaty kredytu należy szukać na stronie internetowej banku, w którym spłacamy dane zobowiązanie. W każdej instytucji mogą obowiązywać w tym zakresie nieco inne procedury.

Bardzo często sprawę wakacji kredytowych można aktualnie załatwić całkowicie zdalnie, na przykład przy wykorzystaniu konta w internetowym serwisie transakcyjnym banku. Jest to obecnie znacznie prostsza i szybsza procedura niż jeszcze stosunkowo niedawno.

Czy zawieszenie spłaty kredytu się opłaca?

Zawieszenie spłaty kredytu jest rozwiązaniem, które ma zarówno swoje plusy, jak i minusy. Może ono wiązać się z dodatkowymi kosztami, wynikającymi na przykład z wydłużenia okresu spłaty kredytu, czy prowizji za wakacje kredytowe, ale może też uratować przed poważnymi kłopotami i pętlą zadłużenia. W związku z tym do każdej sytuacji należy podchodzić indywidualnie.

Musimy także wziąć pod uwagę to, czy po minięciu okresu zawieszenia spłaty będziemy w stanie spłacać raty terminowo, zwłaszcza, jeśli z uwagi na wakacje kredytowe uległy one zwiększeniu. Jeśli nasze problemy finansowe są długoterminowe i nie mamy pewności, że po kilku miesiącach poradzimy sobie z ratami, warto pomyśleć nad innymi rozwiązaniami. Na przykład nad wydłużeniem okresu spłaty kredytu, co zwiększy co prawda jego koszt, ale zmniejszy już na stałe raty, co ułatwi ich spłatę.

Zawieszenie spłaty kredytu – podsumowanie

Nie bez powodu zawieszenie spłaty kredytu cieszy się w ostatnim czasie takim zainteresowaniem. To ciekawa opcja, która pozwala bez szwanku wyjść z przejściowych problemów finansowych i odetchnąć na chwilę od problematycznych rat kredytu. Jest to jednak decyzja, która może mieć dalekosiężne konsekwencje, tak więc należy się nad nią dobrze zastanowić.

Przeczytaj także: