Decyzja o zaciągnięciu kredytu wiąże się z koniecznością podjęcia wielu istotnych wyborów. To, w jakim stopniu kredyt będzie dla nas opłacalny, zależy od wielu różnorodnych kwestii, na które mamy wpływ. Kwota ostatecznych kosztów kredytu to nie tylko wysokość oprocentowania, prowizji i innych opłat. Istotny jest również sposób, w jaki chcemy spłacać nasze raty. Raty równe i malejące to dwie opcje możliwe w zakresie tego, jak kształtuje się wysokość raty w ciągu całego okresu spłaty zadłużenia. Która z nich będzie lepszym rozwiązaniem? Zapraszamy do lektury naszego artykułu!

Zaciągając kredyt, chcemy mieć pewność, że wybrana przez nas opcja jest najlepsza z możliwych. Podczas porównywania warunków oferowanych przez banki zwykle skupiamy się na takich aspektach, jak dostępna w ramach kredytu kwota, wysokość oprocentowania, prowizji oraz RRSO. Opłacalność kredytu zależy jednak również od tego, jakie raty wybierzemy – równe czy malejące. Kwestia ta wprawdzie nie ma tak dużego znaczenia w przypadku kredytów i pożyczek w niskich kwotach. Sytuacja jednak wygląda zupełnie inaczej, jeśli mamy do czynienia z dużym kredytem – wtedy rodzaj rat może istotnie wpłynąć na ostateczne koszty kredytowania. Najczęściej przed decyzją dotyczącą rodzaju rat stoją osoby zaciągające kredyt hipoteczny. W jaki sposób powinien kształtować się harmonogram spłaty, pod względem wysokości rat, aby kredyt był najbardziej opłacalny? Właśnie o tej kwestii opowiemy w poniższym artykule.

Kredyty i pożyczki na warunkach dopasowanych do Twoich potrzeb i możliwości.

Skontaktuj się z doradcą Habza Finasne!

Spis treści

Różnica między ratami równymi a malejącymi

Zanim podejmiesz decyzję odnośnie tego, czy spłacane przez Ciebie raty mają być równe lub malejące, musisz dokładnie przeanalizować, która z opcji sprawdzi się lepiej w Twoim przypadku. Warto więc dowiedzieć się, czym wyróżniają się oba rodzaje i w jaki sposób wpływają na wysokość poniesionych w związku z kredytem kosztów.

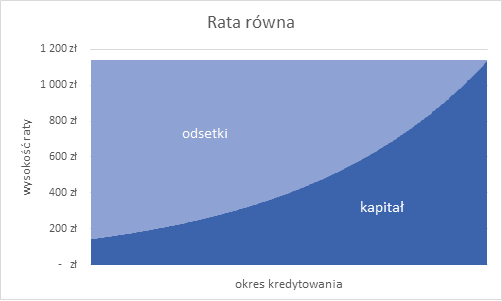

Raty równe – czym się charakteryzują?

Raty równe, zwane również annuitetowymi lub uśrednionymi to częsty wybór kredytobiorców. Dlaczego? Bez wątpienia duże znaczenie ma pod tym względem prostota takiego rozwiązania. Zasady równych rat są bowiem mniej skomplikowane niż te, z którymi mamy do czynienia, decydując się na raty malejące. Harmonogram rat równych jest bardziej zrozumiały i niewymagający większej analizy – w każdym miesiącu kredytowania do spłaty mamy ratę w równej kwocie. Oznacza to możliwość ustawienia przelewu stałego, o ile wybierzemy kredyt z oprocentowaniem stałym. W innym przypadku raty mogą ulegać zmianom. Kolejną ważną kwestią jest fakt, że w przypadku równych rat kwoty na początku okresu spłaty są niższe niż te, z którymi spotkalibyśmy się, wybierając raty malejące. Oznacza to większą stabilność domowego budżetu. Wyższa rata mogłaby oznaczać brak możliwości zaciągnięcia innego zobowiązania finansowego ze względu na niższą zdolność kredytową. Ponadto raty równe mogą być uznane przez bank za niosące mniejsze ryzyko braku spłaty. Jeśli więc ubiegamy się o kredyt, wybór rat równych może wiązać się z większymi szansami na uzyskanie pozytywnej decyzji kredytowej.

Źródło: https://direct.money.pl/artykuly/porady/raty-rowne-czy-malejace,39,0,931367

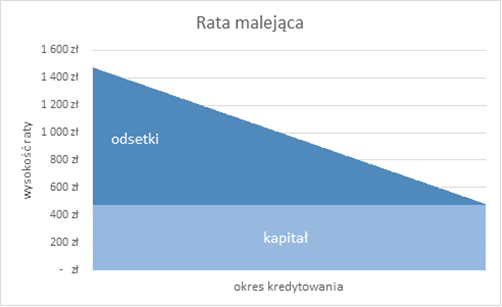

Raty malejące – najważniejsze cechy

Odpowiadając na pytanie, które są bardziej opłacalne – raty równe czy malejące, trzeba mieć na uwadze specyfikę rat malejących. Chociaż są one rzadziej wybierane przez kredytobiorców, to w wielu przypadkach mogą być znacznie korzystniejszą opcją niż raty równe. Czym zatem wyróżniają się raty malejące? Kilka wniosków odnośnie rat malejących możemy wyciągnąć już po scharakteryzowaniu rat równych. Raty malejące oznaczają przede wszystkim konieczność uwzględnienia w wydatkach wysokiej raty na początku spłaty zobowiązania. Z czasem rata ulega obniżeniu, jednak to jak dokładnie będzie się ona kształtowała, wiele zależy od stawki WIBOR. Wyższa rata obowiązująca na początku okresu spłaty jest zwykle możliwa wyłącznie, jeśli bank oceni naszą zdolność kredytową jako wystarczająco wysoką.

Źródło: https://direct.money.pl/artykuly/porady/raty-rowne-czy-malejace,39,0,931367

Raty równe a malejące – czym się różnią?

Podstawowa różnica między ratami równymi a malejącymi dotyczy obrazu opłat na przestrzeni całego okresu spłaty, który wygląda zupełnie inaczej na początku i na końcu jego trwania. Raty malejące oznaczają wysoką ratę w pierwszych miesiącach/latach okresu spłaty i niską w ostatnich. Raty równe to z kolei podobna kwota przez cały czas trwania umowy kredytowej. Raty równe i malejące – różnice występujące między nimi dotyczą także zdolności kredytowej, jaką musi posiadać osoba wnioskująca o kredyt. Większe wymagania w tym zakresie będzie mieć bank, jeśli zależy nam na ratach malejących. Należy jednak zaznaczyć, że bywają one bardziej opłacalnym rozwiązaniem, mimo tego, że w większym stopniu obciążają kredytobiorcę na początku okresu spłaty.

Raty stałe czy malejące – które są korzystniejsze?

Jakie raty lepsze – równe czy malejące? Odpowiedź na to pytanie nie jest tak oczywista, ponieważ w dużej mierze zależy od indywidualnej sytuacji kredytobiorcy. Raty stałe będą dobrym rozwiązaniem, jeśli wolimy przejrzyste zasady spłaty zobowiązania. Decyzja o wyborze rat równych wiąże się z podobną wysokością raty przez cały okres trwania zobowiązania i pozwala uniknąć ewentualnych problemów ze spłatą. Jest to zatem odpowiednie wyjście dla tych kredytobiorców, którzy preferują mniej ryzykowną opcję.

Rata malejąca, chociaż na początku okresu spłaty kredytu poważnie wpływa na stan posiadanego budżetu, może być korzystniejszym rozwiązaniem. W niektórych przypadkach oszczędności mogą dojść nawet do kwoty kilku tysięcy. Zarówno w przypadku rat równych, jak i malejących, rata składa się z dwóch części: kapitałowej i odsetkowej. Obliczając część kapitałową, dzieli się całą kwotę kredytu przez ilość rat. Odsetki natomiast zależą od kapitału pozostałego do spłaty w danym momencie kredytowania. W związku z tym koszt kredytu staje się niższy, mimo tego że na początku raty są wyjątkowo wysokie. Z każdym kolejnym miesiącem płatność dla banku powinna być jednak niższa, chociaż warto zaznaczyć, że zależy to także od stawki WIBOR. Jeśli ulegnie ona podwyższeniu, tego samego możemy spodziewać się w odniesieniu do spłacanych rat.

Możliwe zmiany wynikające z wahań stawki WIBOR musimy wziąć pod uwagę przede wszystkim w przypadku długich zobowiązań przewidzianych na kilka lat. Należy jednak pamiętać, że te same zmiany będą wpływały także na raty równe. Gwarancja stałych rat kredytu hipotecznego obejmuje zwykle okres nieprzekraczający 5 do 10 lat.

Potrzebujesz kredytu? Bank odmówił Ci finansowania? Nie wiesz czy warunki pożyczki oferowanej przez bank są korzystne?

Doradca Habza Finanse przeanalizuje Twoją sytuację finansową, znajdzie rozwiązanie dopasowane do Twoich potrzeb i przeprowadzi Cię przez cały proces kredytowania, negocjując możliwie najlepsze warunki spłaty.

Raty równe i malejące a wcześniejsza spłata

Która opcja będzie dogodniejsza w przypadku wcześniejszej spłaty – raty równe czy malejące? Osoby, które planują spłacić swoje zobowiązanie przedterminowo, powinny poprosić doradcę o przedstawienie symulacji spłaty zobowiązania, która szybko rozstrzygnie ten problem. Warto wspomnieć, że w przypadku wcześniejszej spłaty zobowiązania korzystniejsze zwykle są raty malejące. Wszystko ze względu na fakt, że w momencie dokonywania nadpłaty kwota pozostałego do spłaty kapitału jest niższa niż przy ratach równych. W każdym przypadku należy jednak dokonać indywidualnej oceny sytuacji i wziąć pod uwagę wiele różnych czynników takich jak fakt pobierania przez bank prowizji za wcześniejszą spłatę kredytu.

Raty równe i malejące – wady i zalety

Porównanie rat malejących i równych pokazuje, że obie opcje mają swoje wady i zalety. Raty malejące mogą być dla nas bowiem korzystniejsze, jednak wymagają od kredytobiorcy spełniania większych wymagań banku w zakresie zdolności kredytowej. Oprócz tego oznaczają konieczność uwzględnienia wysokiej raty na początku trwania zobowiązania. Z założenia jednak rata ma ulegać obniżeniu, co w końcowej fazie okresu spłaty skutkuje niższą miesięczną opłatą dla banku. Raty malejące są doskonałym rozwiązaniem dla osób odpowiednio zabezpieczonych, których sytuacja finansowa pozwala na duże obciążenie w pierwszych miesiącach obowiązywania umowy kredytowej.

Główną wadą rat równych są stosunkowo wyższe koszty zobowiązania. Opcja ta może jednak wpłynąć na większe szanse na pozyskanie kredytu niż w sytuacji wyboru rat malejących. Raty równe to także większa stabilność domowego budżetu. Doskonale sprawdzą się one, kiedy kwota oszczędności nie pozwala na uwzględnienie dużych wydatków na początku okresu spłaty kredytu.

Przeczytaj także: