Czy wiesz, że istnieją różne systemy spłaty rat kredytów? Nie zawsze raty muszą być równe – możliwe jest także skorzystanie z opcji rat malejących. Jak sama nazwa wskazuje, w przypadku rat malejących mamy do czynienia ze stopniowym obniżaniem się wysokości rat wraz z kolejnymi miesiącami. Z naszego artykułu dowiesz się, na czym dokładnie polegają raty malejące. Jakie są mocne i słabe strony takiego rozwiązania? Czy warto korzystać z takiego sposobu spłaty rat kredytu?

Jako kredytobiorca masz możliwość wyboru sposobu spłaty rat. Zwykle banki udostępniają swoim klientom dwie podstawowe metody ustalania wysokości rat – raty równe oraz raty malejące. Najczęściej wybór pada na raty równe ze względu na proste zasady i przejrzystą procedurę wyliczania miesięcznej kwoty przelewu dla banku. W ich przypadku mamy bowiem do czynienia z podobną wysokością raty przez cały okres kredytowania. Dzięki temu w praktyce okazuje się, że spłata jest łatwiejsza. Raty malejące mogą stanowić wyzwanie dla kredytobiorcy, szczególnie na początku okresu spłaty. Na jakie trudności musimy przygotować się w przypadku rat malejących? Jakie są korzyści płynące z takiego systemu spłaty? Zapraszamy do lektury!

Spis treści

Raty malejące – czym są?

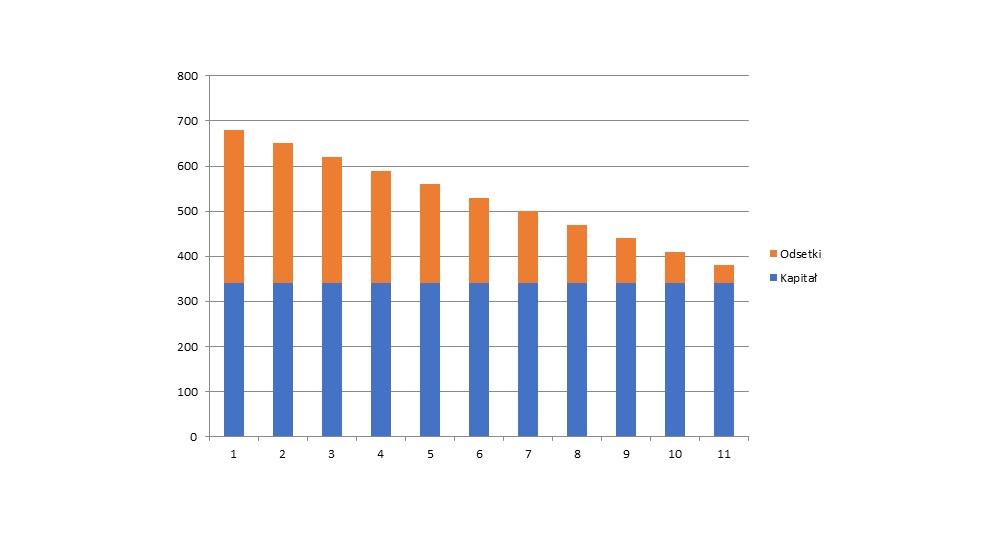

Rozważając, czy kredyt z ratą malejącą jest opłacalnym rozwiązaniem, warto najpierw dowiedzieć się, czym jest rata. Termin ten dotyczy części kwoty, jaką kredytobiorca spłaca w terminach ustalonych wspólnie z kredytodawcą. Rata jest określana procentowo lub liczbowo, przy czym składa się z dwóch części: kapitałowej oraz odsetkowej. W przypadku rat malejących mamy bowiem do czynienia z ratami, które wraz z upływem czasu stają się coraz niższe. Oznacza to, że w pierwszych miesiącach okresu kredytowania kredytobiorca musi przygotować się na wyjątkowo wysoką ratę. Raty stają się najniższe w końcowym etapie spłaty zobowiązania – wtedy już kredytobiorca może odetchnąć.

Źródło: https://www.morizon.pl/blog/raty-rowne-czy-malejace/

Warto zaznaczyć, że raty malejące, podobnie jak raty równe, nie muszą być wyłącznie miesięczne. W zapisach umów kredytowych zdarzają się bowiem także kwartalne raty malejące, jednak jest to znacznie rzadziej stosowana opcja. Harmonogram spłat rat malejących może być więc różny i w każdym przypadku jest oczywiście ustalany indywidualnie. Terminy kolejnych wpłat ze strony klienta, tak jak w sytuacji wyboru innych rodzajów rat, są wyznaczane na podstawie zasad banku oraz preferencji kredytobiorcy. Niektóre banki zgadzają się również na zmianę kredytu na raty malejące. Oznacza to, że kiedy kredyt jest już spłacany za pomocą rat równych, możemy przejść na system rat malejących.

Kiedy najczęściej mamy do czynienia z ratami malejącymi? W przypadku takiego produktu jak kredyt hipoteczny rata malejąca bywa częstym rozwiązaniem. Spłata innych rodzajów kredytów zwykle łączy się jednak z systemem rat równych. Klient banku, który decyduje się na raty malejące, to zwykle osoba odpowiednio zabezpieczona finansowo, która bez problemu poradzi sobie z wysokimi ratami na samym początku okresu spłaty danego zobowiązania.

Może Cię zainteresować: Raty równe czy malejące – jaka jest różnica i co lepiej wybrać?

Raty malejące – zalety

Jaki jest główny sens korzystania z opcji raty malejącej? Do klientów bardzo często przemawiają oszczędności, jakie mogą oni zyskać w porównaniu do kredytowania w systemie rat równych. Suma rat malejących może być niższa o kilkanaście, a nawet kilkadziesiąt tysięcy w porównaniu do sumy rat równych w przypadku tego samego kredytu. Wszystko wynika z faktu, że odsetki naliczane są od zmniejszającego się stopniowo kapitału. I chociaż opłaty mogą wydawać się nadzwyczaj duże na początku, tak po pewnym czasie będą one dla nas wyjątkowo lekkie i w efekcie za kredyt możemy zapłacić mniej.

Istotną zaletą malejących rat kredytu jest więc także fakt, że z czasem stają się one coraz łatwiejsze do spłaty. Kredyt malejący może być więc świetnym rozwiązaniem, kiedy chcemy uprościć sobie spłatę zobowiązania na przyszłość. Należy jednak przy tym zawsze pamiętać, że pierwsze miesiące mogą być dla nas naprawdę dużym wyzwaniem.

Raty malejące – wady

Jakie są wady rat malejących? Podstawową niedogodnością, z jaką spotykają się osoby decydujące się na kredyt z ratami malejącymi, jest konieczność uwzględnienia wysokich rat na początkowym etapie spłaty. Miesięczne przelewy dla banku w systemie rat malejących mogą być dla kredytobiorcy po prostu zbyt duże i doprowadzić do kłopotów finansowych. Z tą kwestią łączy się również wymóg spełniania bardziej surowych kryteriów banku w zakresie zdolności kredytowej. Kredytodawca, przyznając kredyt, musi mieć bowiem pewność, że raty zostaną bez problemu uregulowane w ustalonych harmonogramem terminach. Stosunkowo wysokie raty przewidziane na początku okresu kredytowania mogą być naprawdę sporym wyzwaniem dla kredytobiorcy. Oznacza to, że bank może wymagać od wnioskodawcy dużych miesięcznych dochodów.

Bank odmówił Ci kredytu? Twoja zdolność kredytowa nie jest na najwyższym poziomie? Nie trać czasu na bezowocne wysyłanie kolejnych wniosków, które dodatkowo obniżają Twoją zdolność kredytową.

Skorzystaj ze wsparcia doświadczonego doradcy Habza Finanse, który znajdzie dostępne w Twojej sytuacji rozwiązanie kredytowe i przeprowadzi Cię przez proces kredytowania bez dodatkowego stresu i nerwów.

Czy warto brać raty malejące?

Kiedy raty malejące to korzystne rozwiązanie? Wiele w tej kwestii zależy od konkretnej oferty banku oraz indywidualnej sytuacji kredytobiorcy. Rata malejąca może okazać się pomocna np. w przypadku osób starszych, które planują w niedługim czasie przejść na emeryturę. Raty malejące będą dużym ułatwieniem w sytuacji otrzymywania świadczenia emerytalnego, które jest zwykle niższe niż otrzymywane wcześniej zarobki. Kredyt z malejącymi ratami to przede wszystkim opcja dla osób, które na początku mogą pozwolić sobie na szczególnie wysokie raty. Dzięki temu możliwe będzie uzyskanie sporych oszczędności.

Raty malejące – symulacja

Doskonałym sposobem na zweryfikowanie, czy metoda malejących rat będzie w naszym przypadku odpowiednia, jest symulator rat malejących. Dzięki niemu możemy sprawdzić, jak będzie wyglądał harmonogram spłaty kredytu oraz wysokość poszczególnych rat przez cały okres kredytowania. Jak skorzystać z symulatora rat malejących? Z pomocą powinien przyjść doradca banku, w którym ubiegamy się o kredyt. W razie zainteresowania systemem rat malejących udostępni nam on harmonogram spłaty, jaki obowiązywałby w przypadku takiego wyboru.

Rata malejąca a rodzaj kredytu

Produktem, w przypadku którego analiza opłacalności rat malejących może być wyjątkowo przydatna, jest kredyt hipoteczny z ratami malejącymi. Dlaczego? Ponieważ zwykle kredyt ten jest przyznawany w wyjątkowo wysokich kwotach, które mogą generować duże koszty. Nic więc dziwnego, że kredytobiorcy upatrują w ratach malejących w kredycie hipotecznym sposobu na zachowanie w kieszeni sporej kwoty środków. Zaoszczędzone pieniądze mogłyby być przecież wydane na remont nowego lokum zakupionego z pomocą zaciągniętego zobowiązania. Z tego względu kredyt hipoteczny malejący to wtedy doskonała opcja. Jak natomiast wygląda sytuacja, kiedy mamy do czynienia z połączeniem kredytu gotówkowego i rat malejących? Tu również raty malejące mogą nam zapewnić oszczędności. Podobnie będzie z kredytem konsolidacyjnym czy kredytem inwestycyjnym.

Raty malejące a wibor

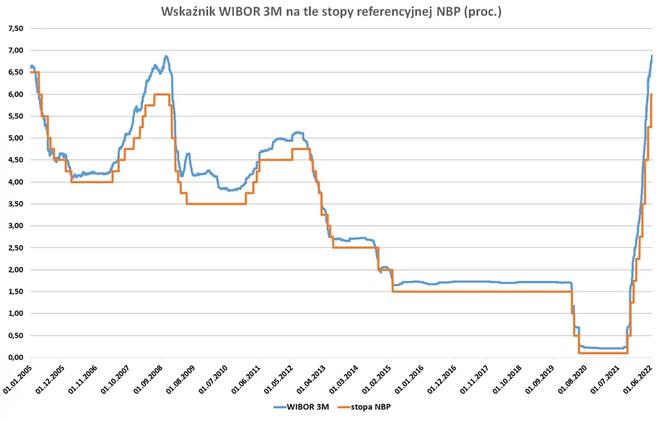

Warto pamiętać, że opłacalność rat malejących powinna być analizowana indywidualnie w przypadku każdego kredytu. Pod uwagę należy wziąć nie tylko kwotę kredytu, ale również własną zdolność kredytową, zarobki i zgromadzone na koncie środki, które pozwolą nam uporać się z trudnym początkowym etapem spłaty. Należy przy tym pamiętać, że na wysokość rat wpływa stopa procentowa WIBOR, która może sprawić, że rata będzie wyższa niż zakładaliśmy. Wahania stawki wibor mogą spowodować, że zmniejszy się kwota oczekiwanych oszczędności.

Źródło: https://www.muratorplus.pl/biznes/prawo/wibor-co-to-od-czego-zalezy-wibor-aktulny-wysokosc-kredytow-3m-6m-od-czego-zalezy-co-zastopi-wibor-wykres-aa-Wc3g-aTua-wMwm.html

Raty malejące a wcześniejsza spłata

W przypadku wcześniejszej spłaty kredytu system rat malejących może być doskonałym rozwiązaniem. Wszystko z uwagi na mniejszą kwotę kapitału pozostałą wtedy do spłaty niż w sytuacji spłacania zobowiązania przy pomocy rat równych. Jeśli więc uważasz, że istnieje szansa na spłatę kredytu przedterminowo, koniecznie zastanów się nad taką metodą. Należy jednak pamiętać o tym, by sprawdzić, czy wcześniejsza spłata nie będzie wiązała się z naliczeniem dodatkowej opłaty.

Przeczytaj również: