Każda oferta kredytu czy pożyczki zawiera całą masę informacji na temat jej parametrów. Większość kredytobiorców porównuje poszczególne oferty, biorąc pod uwagę oprocentowanie kredytu. Jednak wskaźnik ten, nie pozwala na całościowy pogląd na koszty, które musimy ponieść, decydując się na zaciągnięcie zobowiązania.

Zdecydowanie lepszym wskaźnikiem jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. Analiza tego parametru pomoże Ci wybrać najlepszą ofertę kredytową i odsiać te, które posiadają ukryte koszty. Czy najniższe RRSO zawsze oznacza dobrą ofertę? Czy RRSO może się zmienić w trakcie kredytowania? Sprawdź!

Spis treści

RRSO – co to jest?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, została zdefiniowana w ustawie o kredycie konsumenckim. Oznacza dokładnie: całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym.

Wiesz już, co to jest RRSO. Dowiedz się teraz, w jakim celu parametr ten powstał. Wskaźnik został wprowadzony, aby ułatwić kredytobiorcom porównywanie poszczególnych ofert kredytowych i ujednolicić ten proces. Dzięki temu zdecydowanie prościej jest wybrać korzystną ofertę, bez konieczności zagłębiania się w jej szczegóły. Tutaj, wszystko mamy podane na tacy. Warto jednak podkreślić, że aby analiza poszczególnych ofert na podstawie RRSO miała sens, należy wziąć pod uwagę takie same parametry kredytu, gdyż to one mają wpływ na wysokość RRSO. Dobrze jest także pamiętać, czy RRSO może się zmienić w trakcie kredytowania, ponieważ zmiana parametru może wpłynąć na wysokość zobowiązania.

Wszystkie instytucje finansowe zobowiązane są do podawania RRSO i uwzględnienia w nim kosztów i opłat związanych z kredytem. Oznacza to, że we wskaźniku tym zostały ujęte nie tylko oprocentowanie, ale także prowizja czy koszty związane np. z dodatkowym obowiązkowym ubezpieczeniem.

Jak obliczyć RRSO?

Obliczanie RRSO na własną rękę nie jest prostą sprawą, gdyż wyrażone jest za pomocą skomplikowanego wzoru. Zdecydowanie prościej jest skorzystać z gotowych wyliczeń, gdyż jak zostało wcześniej wspomniane, każda instytucja finansowa ma obowiązek podać RRSO przy oferowanym produkcie. Sprawdzanie tego na własną rękę, nie ma więc większego sensu. Dla osób, które chcą jednak to zweryfikować, dostępne są w Internecie porady, na temat tego, jak to zrobić i dedykowane kalkulatory, które po wprowadzeniu kilku danych dotyczących kredytów, same dokonują obliczeń i podają końcowy wynik.

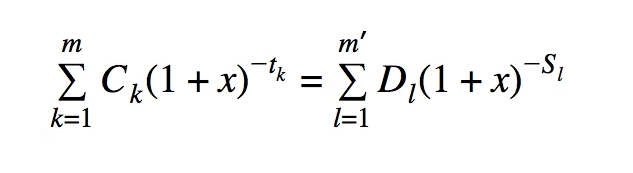

Jak wygląda wzór na RRSO?

Dane, które będą potrzebne do obliczeń to:

- X – RRSO

- M – numer kolejny ostatniej wypłaty raty kredytu

- K- numer kolejny wypłaty, zatem 1 ≤ k ≤ m

- Ck – kwota wypłaty k

- tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0

- m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat,

- l – numer kolejny spłaty lub wnoszonych opłat,

- Dl – kwota spłaty lub wnoszonych opłat,

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat

Jak widzisz, wzór ten, naprawdę należy zaliczyć do tych skomplikowanych. Obliczanie tego na własną rękę nie ma większego sensu. Zdecydowanie lepiej zaufać kalkulatorom lub skorzystać z pomocy doradcy finansowego, który nie tylko dokładnie wyjaśni, co to jest RRSO, ale powie również, ile wynosi dla poszczególnej oferty.

Bank odmówił Ci kredytu? Twoja zdolność kredytowa nie jest na najwyższym poziomie?Nie trać czasu na bezowocne wysyłanie kolejnych wniosków, które dodatkowo obniżają Twoją zdolność kredytową.

Skorzystaj ze wsparcia doświadczonego doradcy Habza Finanse, który znajdzie dostępne w Twojej sytuacji rozwiązanie kredytowe i przeprowadzi Cię przez proces kredytowania bez dodatkowego stresu i nerwów.

RRSO kalkulator

Jak wcześniej wspominaliśmy, wzór na obliczenie RRSO jest dość skomplikowany, dlatego warto w tej kwestii skorzystać z dedykowanych kalkulatorów, które po wprowadzeniu kilku podstawowych parametrów kredytu, przedstawiają jego wartość. Dodatkowo warto pamiętać o tym, że każda instytucja finansowa, ma obowiązek podania Rzeczywistej Rocznej Stopy Oprocentowania, przy ofercie pożyczki lub kredytu.

Korzystając z kalkulatora RRSO, należy podać takie informacje jak:

- kwota kredytu,

- okres kredytowania,

- oprocentowanie nominalne.

Skorzystanie z takiego kalkulatora RRSO może być pomocne, jednak można skorzystać także z gotowych porównywarek kredytów, gdzie zyskujemy zestawienie wszystkich aktualnych ofert wraz z ich parametrami w jednym miejscu. Będziemy więc mogli wybrać najniższe RRSO.

Jakie RRSO jest korzystne?

RRSO to sposób na ujednolicenie poszczególnych ofert kredytów, który ma ułatwić kredytobiorcom, wybór najkorzystniejszej oferty i uchronić ich przed nieetycznymi praktykami. To także sposób, na powstrzymanie instytucji finansowych, przed nakładaniem różnego rodzaju opłat dodatkowych, które znacząco podnoszą końcowy koszt kredytu.

Jednak wielu kredytobiorców wciąż nie jest przekonanych do tego wskaźnika i podczas wyboru pożyczki sugerują się bardziej jej oprocentowaniem czy podanym przez bank przykładem reprezentatywnym. To błąd! Warto zaufać w tej kwestii ustawodawcy i uwierzyć w to, że wskaźnik ten ma być pomocny podczas porównywania poszczególnych ofert.

Oczywiście najkorzystniejsze RRSO jest to na poziomie 0%. Dla wnioskodawcy oznacza to nic innego, jak pożyczkę czy kredyt, które pozbawione są jakichkolwiek dodatkowych opłat. Takie oferty zdarzają się jednak stosunkowo rzadko i najczęściej są to jedynie czasowe promocje, mające na celu rozszerzenie bazy klientów.

Można jednak śmiało stwierdzić, że im niższe RRSO, tym oferta jest korzystniejsza. Warto jednak pamiętać o tym, że porównując poszczególne kredyty, należy wziąć pod uwagę oferty o tych samych parametrach, czyli o takim samym okresie spłaty, rodzaju rat i wnioskowanej kwocie pożyczki. Wtedy wybór najniższego RRSO faktycznie ma sens.

RRSO a oprocentowanie

Kredytobiorcy często dają wciągnąć się w pułapkę niezwykle korzystnych ofert, które finalnie okazują się kosztownymi pomyłkami. Należy więc szczegółowo analizować poszczególne oferty kredytowe, gdyż często ich główny koszt wynika właśnie z dodatkowych opłat. Często bywa tak, że banki czy instytucje finansowe, ukrywają dodatkowe koszty w prowizjach za przygotowanie umowy czy innego typu dodatkowych opłatach.

Oprocentowanie kredytu to nic innego jak stopa procentowa, od której naliczane są odsetki od pożyczonego kapitału, w skali roku. Przeważnie ma ono niższą wartość, niż RRSO, gdyż nie uwzględnia całkowitych kosztów. RRSO jest więc bardziej kompleksowym sposobem na sprawdzenie rzeczywistego kosztu kredytu, gdyż łączy w sobie wszystkie koszty, które trzeba ponieść, decydując się na daną pożyczkę czy kredyt. W RRSO wliczone jest zarówno oprocentowanie nominalne, ale także prowizja czy dodatkowe usługi takie jak obowiązkowe ubezpieczenie, czy koszty związane z przygotowaniem umowy, czy założeniem karty.

Co więcej, RRSO jest jednolitym wskaźnikiem, umożliwia więc obiektywne porównanie ofert z różnych banków. To ukłon w stronę kredytobiorców. Jedynie porównywanie tego parametru ma tak naprawdę sens i pozwala na odniesienie się do poszczególnych ofert. Pozostałe metody nie mają tak naprawdę sensu. Jedną z pułapek, w którą wpadają przyszli kredytobiorcy, jest sugerowanie się podanym przez bank reprezentatywnym przykładem. Warto jednak pamiętać, że opis ten to jedynie obraz hipotetycznego klienta, którego sytuacja finansowa może być znacząco różna od naszej. Korzystając więc z różnego rodzaju rankingów kredytowych, warto zwracać uwagę na wskaźnik RRSO, gdyż jest to jedyny sposób na porównanie poszczególnych ofert i wybranie tej najkorzystniejszej.

Doradca Habza Finanse znajdzie dla Ciebie korzystne finansowanie, wynegocjuje możliwie najlepsze warunki i wyręczy Cię we wszelkich formalnościach.

Pozyskaj potrzebny kredyt lub pożyczkę na prostych zasadach z Habza Finanse.

RRSO a całkowity koszt kredytu

RRSO to właśnie ujednolicony wskaźnik, który wyraża procentowo całkowity koszt kredytu. Zawarte są w nim wszystkie koszty związane z kredytem i wyrażone w stosunku rocznym. Rzeczywista roczna stopa oprocentowania będzie więc różna od oprocentowania kredytu, które stanowi jeden z jej elementów składowych i ma wpływ na jej ostateczną wysokość.

Czy RRSO może się zmienić?

Na wysokość RRSO wpływ ma wartość poszczególnych kosztów związanych z kredytem, ale także okres spłaty zobowiązania. Wskaźnik jest także pośrednio związany z wartością pieniądza. Zatem czy RRSO może się zmienić? Jeśli tylko wartość pieniądza ulegnie w czasie zmianie, przełoży się to na zmianę wartości RRSO.

RRSO zmieni się także wtedy, kiedy podczas trwania okresu kredytowania, zostaną dokonane zmiany w parametrach kredytu, np. zostanie skrócony lub wydłużony okres spłaty.

Pożyczka 0 RRSO – czy taka istnieje?

Jak już wiesz, RRSO na poziomie 0%, oznacza pożyczkę bez dodatkowych opłat. Bank nie tylko nie naliczy oprocentowania, ale także nie naliczy prowizji za udzielenie finansowania. Jednym słowem oddajesz tyle, ile pożyczasz. Czy istnieją takie oferty i gdzie tak naprawdę jest haczyk w związku z najniższym RRSO?

Takie oferty naprawdę się zdarzają, jednak najczęściej obarczone są dodatkowymi ograniczeniami. Przede wszystkim jest to sposób, na pozyskanie klienta. Kierowane są więc do nowych osób, które nie figurują w bazie danej firmy. Zdecydowanie rzadziej wykorzystywane są jako forma docenienia stałych klientów. Oferty te najczęściej są także na niewielkie kwoty, a sam okres kredytowania jest krótki. Umowa jest tak skonstruowana, że jego przekroczenie, oznacza zerwanie warunków promocyjnych. Najczęściej od tego momentu automatycznie naliczane jest określone w umowie oprocentowanie.

Takie oferty warto potraktować więc jako ciekawą formę pozyskania dodatkowych środków. Trzeba jednak umieć odpowiednio z niej korzystać.

Moze Cię zainteresować: