Zapewne wielu z nas na pytanie dotyczące tego, czym są raty annuitetowe, odpowie: nie wiem. Dlatego też dziś zainteresujemy się tym pojęciem. Wskażemy, co oznacza, a następnie powiemy o tym, kto i kiedy może je wybrać, decydując się na kredyt.

Spis treści

Raty annuitetowe – definicja

Każdy ubiegający się o kredyt hipoteczny zostanie zapytany o preferencje dotyczące rodzaju rat. Raty annuitetowe należą do jednych z dwóch możliwych wariantów jego spłaty. Co dokładnie oznaczają raty annuitetowe? Tajemniczo brzmiące określenie to nic innego jak równe raty. Przy założeniu stałego oprocentowania wynoszą dokładnie tyle samo przez cały czas trwania umowy kredytowej. Warto podkreślić, że stałe oprocentowanie wypełnia znaczącą rolę, ponieważ wysokość rat może ulec zmianie wyłącznie w przypadku aktualizacji oprocentowania. Jeśli wybierze się raty równe annuitetowe, a kredyt zostanie oprocentowany zmiennie, to ich wysokość będzie ustalana od nowa co trzy bądź co sześć miesięcy.

Niemniej, niezależnie od oprocentowania, przemianie nie ulegnie mechanizm działania raty stałej. W każdym przypadku wraz z postępem spłaty zobowiązania część kapitałowa raty będzie rosła, a odsetkowa malała. W tym miejscu należy zwrócić uwagę na bardzo ważną kwestię. Otóż dla wielu zastanawiające może być teraz to, skąd mowa jest o zmienności składu rat annuitetowych, skoro są równe. Prawda jest taka, że przez cały okres spłacania zobowiązania opłaca się raty o tej samej wysokości. To, że ich suma nie ulega modyfikacjom, nie jest równoznaczne z tym, iż skład raty pozostaje niezmienny.

Jak to możliwe? Składowe raty nie są stałe, co jest uzależnione od tego, iż ich wartość podlega przeobrażeniom wraz z upływem czasu. Z chwilą wyboru rat annuitetowych początkowo wnosi się środki finansowe stanowiące odsetki na rzecz banku. Dopiero po czasie dochodzi do rzeczywistego regulowania zadłużenia. Co prawda, nie brzmi to zbyt optymistycznie, jednak tak naprawdę omawiane rozwiązanie posiada szereg plusów.

Annuitetowe raty kredytu – kto i kiedy może się na nie zdecydować?

Nie ma co do tego wątpliwości, że wybór konkretnego rodzaju rat odgrywa ogromną rolę dla całkowitego kosztu kredytu, jak również komfortu finansowego kredytobiorcy. Z tego też powodu istotne jest zastanowienie się nad tym, czym różni się rata annuitetowa od malejącej, a tym samym, kiedy ta pierwsza będzie lepszą alternatywą.

Rata annuitetowa obejmuje dwie zasadnicze części: kapitałową i odsetkową. Jeżeli wysokość części kapitałowej wraz z postępem spłaty kredytu rośnie, to część odsetkowa spada, co powoduje, iż powzięte zobowiązanie spłacane jest wolniej. Trzeba mieć świadomość, że część kapitałowa jest bezpośrednio powiązana z sumą, jaką pożycza się od placówki bankowej, a każdorazowa jej spłata pomniejsza całościowe zadłużenie. Natomiast część odsetkowa jest kosztem zobowiązania, czyli prowizją instytucji za udzielenie kredytu. Wysokość odsetkowa połączona jest z jego oprocentowaniem, które jest sumą marży i stawki referencyjnej.

Rata malejąca charakteryzuje się tym, że część kapitałowa jest stała. Wylicza się ją poprzez podział kwoty kredytu przez liczbę rat. Do niej dolicza się odsetki, ale w związku z tym, iż szacowane są od zmniejszającego się każdego miesiąca kapitału, każda kolejna rata jest niższa od poprzedniej. Opisana zasada ma oczywiście rację bytu, gdy stawki WIBOR spadają bądź nie zmieniają się.

Reasumując, raty annuitetowe kredytu są mniej korzystne w przypadku długoterminowych zobowiązań. Co ciekawe, są wybierane zdecydowanie częściej, aniżeli raty malejące. Dlaczego więc aż tylu konsumentów decyduje się na nie? Wybór pomiędzy nimi ma wpływ na zdolność kredytową. Z racji tego, iż przez pierwsze miesiące kredytobiorca płaci mniej, gdy wybierze raty równe, to jego zdolność kredytowa szacowana przez pożyczkodawcę będzie wyższa. W ujęciu praktycznym raty annuitetowe są droższe, ale dla wielu klientów są jedyną możliwością, z której mogą skorzystać. Wielokrotnie okazuje się, że ich dobór warunkuje przyznanie zdolności kredytowej, a ta jest niezbędna do pozyskania finansowania, zwłaszcza gdy jest mowa o kredycie hipotecznym, który podejmowany jest na długie lata.

Raty annuitetowe są zatem doskonałą opcją dla wszystkich tych, którzy obawiają się, że mogą nie otrzymać kredytu hipotecznego. Gdy istnieje ryzyko, że bank stwierdzi brak zdolności kredytowej, to właśnie wtedy najlepiej zdecydować się na nie. Mowa tutaj o osobach, które dotychczas nie pozyskiwały wysokiego wynagrodzenia czy też o jednostkach uzyskujących wysokie wynagrodzenie, ale zbliżających się do emerytury wynoszącej połowę wysokości dotychczasowych, miesięcznych dochodów.

Zmagasz się z nadmierną ilością kredytów czy pożyczek i nie widzisz możliwości na samodzielne wyjście z zadłużenia?

Skorzystaj z doświadczenia i wiedzy doradców Habza Finanse.

Przeanalizujemy Twoją sytuację i znajdziemy najlepsze rozwiązanie oddłużające, które pozwoli Ci stanąć na nogi i odzyskać kontrolę nad swoimi finansami.

Rata annuitetowa kalkulator – czy można obliczyć samodzielnie ratę annuitetową?

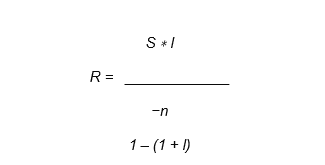

Raty annuitetowe można samemu obliczyć, choć jest to dość skomplikowane. Sposób wyliczenia wysokości raty jest udostępniany w Internecie. Raty annuitetowe – wzór wygląda w ten sposób:

gdzie:

R – rata spłaty

S – suma kredytu do spłaty

l – stopa procentowa

n – liczba rat

Obliczenie trzeba wykonać dla każdej kolejnej raty, uwzględniając spłatę części kapitału. Prawidłowe podstawienie danych do wzoru rat annuitetowych może przysporzyć niejednemu kłopotu. Poznanie wysokości raty annuitetowej kredytu jest możliwe dzięki kalkulatorowi rat annuitetowych, jaki można odnaleźć w sieci. Jest on niezwykle pomocny i znacznie łatwiejszy w użyciu. Wyliczone dane należy mimo wszystko traktować jedynie szacunkowo. Ostateczny wygląd raty w przypadku metody annuitetowej może nieco odbiegać od stanu realnego.

Jak wygląda spłata kredytu przy równych ratach annuitetowych? Oto przykład:

- kwota kredytu wynosi 100 000 złotych,

- czas spłaty to 25 lat,

- oprocentowanie oscyluje wokół 4,89%, a prowizja 0%,

- miesięczna rata kształtuje się na poziomie 578,20 złotych, a całkowita kwota do spłaty to aż 173 459,73 złotych.

Przy obliczaniu rat annuitetowych wzorem uwzględniane są takie informacje jak: kwota kredytu, liczba rat oraz oprocentowanie.

Harmonogram spłaty na 12 miesięcy przedstawia się następująco:

| Miesiąc | Część kapitałowa | Część odsetkowa | Wysokość raty |

| 1 | 170,70 zł | 407,50 zł | 578,20 zł |

| 2 | 171,39 zł | 406,80 zł | 578,20 zł |

| 3 | 172,09 zł | 406,11 zł | 578,20 zł |

| 4 | 172,79 zł | 405,40 zł | 578,20 zł |

| 5 | 173,50 zł | 404,70 zł | 578,20 zł |

| 6 | 174,21 zł | 403,99 zł | 578,20 zł |

| 7 | 174,92 zł | 403,28 zł | 578,20 zł |

| 8 | 175,63 zł | 402,57 zł | 578,20 zł |

| 9 | 176,34 zł | 401,86 zł | 578,20 zł |

| 10 | 177,06 zł | 401,14 zł | 578,20 zł |

| 11 | 177,78 zł | 400,42 zł | 578,20 zł |

| 12 | 178,51 zł | 399,69 zł | 578,20 zł |

Źródło: Totalmoney.pl.

Pierwsza rata wynosi 578,20 złotych. W kwocie tej zawiera się część kapitałowa w wysokości 170,70 złotych oraz część odsetkowa w wysokości 407,50 złotych. Z upływem czasu wysokość raty nie podlega zmianie, ale część kapitałowa wzrasta, a część odsetkowa maleje. Ostatnia, czyli 300 rata, nadal ma wartość 578,20 złotych, przy czym część kapitałowa to 575,85 złotych, a część odsetkowa jedynie 2,35 złotych.

Połączenie wszystkich zobowiązań finansowych w jeden kredyt konsolidacyjny pozwoli Ci zmniejszyć miesięczne obciążenie wynikające z zadłużenia i uzyskać więcej miejsca w domowym budżecie na inne potrzebne wydatki, a nawet utworzenie poduszki finansowej.

Specjaliści Habza Finanse znajdą dla Ciebie kredyt konsolidacyjny na możliwie najlepszych warunkach, z ratą dopasowaną do Twoich możliwości.

Metoda annuitetowa – wady i zalety

Decydując się na raty annuitetowe, warto na sam początek zweryfikować, czym są, ale też komu i w jakich okolicznościach przysługują. To bowiem warunkuje podjęcie słusznej decyzji o formie spłaty zobowiązania. Podpisanie umowy powinno poprzedzać niewątpliwie przeanalizowanie zarówno wad, jak i zalet metody annuitetowej.

Wśród słabych stron można wyróżnić:

- raty annuitetowe nie są tańszym rozwiązaniem w porównaniu z ratami malejącymi – co prawda wstępnie są niższe, lecz z biegiem czasu ich poziom wyrównuje się,

- koszt kredytu jest wyższy, co wynika głównie z dłuższego okresu spłaty części kapitałowej,

- wymagane jest posiadanie odpowiedniej sytuacji finansowej,

- dłuższy czas spłaty.

Z kolei do atutów metody annuitetowej należy zaklasyfikować następujące elementy:

- jest to dobry wybór dla każdego, kto obawia się, że może nie otrzymać kredytu hipotecznego,

- raty annuitetowe kredytu dla wielu petentów są jedyną dostępną ofertą, szczególnie przy niskiej zdolności kredytowej

- raty równe są o wiele bardziej przystępne i pozwalają z góry zaplanować określone wydatki w sytuacji planowania budżetu domowego,

- raty annuitetowe kredytu są bardziej stabilne i mniej obciążające osobiste finanse,

- raty równe annuitetowe uznawane są za bezpieczniejsze,

- kredyt jest łatwiejszy do uzyskania.

Podsumowując, raty annuitetowe kredytu można jak najbardziej rozważyć, jeśli ma się pewne ograniczenia w zakresie możliwości pozyskania kredytu hipotecznego z ratami malejącymi.

Przeczytaj także;