Spis treści

Kredyty firmowe

Zarówno początkujący przedsiębiorcy, jak i doświadczeni właściciele firm do rozwoju i utrzymania swojego biznesu potrzebują środków finansowych. Jeśli firma nie dysponuje oszczędnościami – o wsparcie finansowe zwraca się najczęściej do banku. Oferta instytucji finansowych jest dość szeroka – od kredytu na start, poprzez środki na bieżącą działalność, przez finansowanie leasingiem, kredyty obrotowe czy kredyt inwestycyjny na rozbudowę przedsiębiorstwa. Nie każdy biznes może być napędzany dobrodziejstwem, jakim są unijne dotacje dla firm. Co zatem okaże się najlepszym rozwiązaniem?

Kredyt dla firm – jak wybrać najlepszy?

Wybór najlepszej oferty zawsze powinien być uzależniony od formy prawnej, zdolności kredytowej i posiadanych zabezpieczeń. Analiza finansowa kredytów firmowych jest zwykle nieco bardziej skomplikowana i często wymaga dostarczenia wielu dodatkowych dokumentów. Oczywiście wszystko jest uzależnione od wyboru produktu, o który się wnioskuje. Inne wymagania analityczne będą przewidziane dla kredytów deweloperskich, inne dla obrotowych itp. Każdy z banków ma swoje wewnętrzne zasady procesowania wniosków i wymaga różną ilość dokumentów. W szczególności jeśli staramy się o finansowanie w banku innym niż mamy konto firmowe. Bank w którym trzymamy środki i przepływy pieniężne powinien być zawsze naszym pierwszym kierunkiem, gdyż ten bank będzie wymagał mniej.

Doradcy Kredytowi Habza Finanse pomogą Ci pozyskać najkorzystniejsze finansowania dla Twojej firmy.

Nie przepłacaj na pochopnych decyzjach i podejdź do sprawy odpowiedzialnie, dzięki czemu możesz sporo zaoszczędzić.

Warto wówczas skorzystać z pełni możliwości, jakie oferuje rynek finansowy dla klientów firmowych, najlepiej współpracować z biurami pośredniczącymi skupiającymi w jednym miejscu oferty większości banków. Tylko w ten sposób można idealnie dopasować atrakcyjną ofertę do swoich możliwości. A jeśli nie posiada się zdolności kredytowej to jeszcze nie powód do poddawania się. Pamiętajmy, że każdy bank inaczej liczy zdolność kredytową, dlatego aby nie robić niepotrzebnie zapytań, które obniżają naszą zdolność dodatkowo najlepiej powierzyć sprawę specjalistom w tej dziedzinie. Można też wystartować z własnym biznesem, wykorzystując dotacje unijne dla firm jednoosobowych.

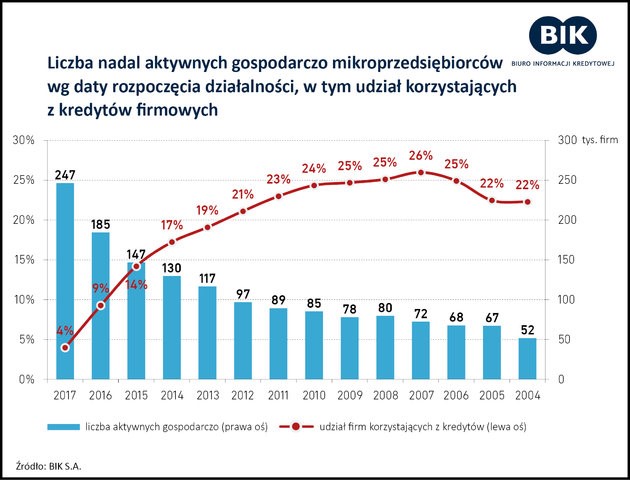

Źródło: http://inwestycje.pl/kredyty_dla_firm/Wykres-dnia-BIK-30-lipca-2018-r.;321302;0.html

Kredyt firmowy obrotowy

Jednymi z najbardziej popularnych wśród przedsiębiorców kredytów są kredyty obrotowe i kredyty inwestycyjne. Czym się charakteryzują? Kredyt obrotowy dla firm ma zazwyczaj krótszy okres spłaty. Jego wysokość i ogólne warunki spłaty są zazwyczaj uzależnione od sytuacji finansowej firmy, jej dochodów i pozycji na rynku. Im są one lepsze, tym lepsze warunki i wyższa szansa na jego otrzymanie. Kredyt dla firm w tej formie może okazać się doskonałym sposobem na finansowanie nie tylko większych przedsięwzięć, ale również bieżących wydatków związanych z prowadzeniem działalności. Obrotowy kredyt dla firm jest bardzo wygodny i chętnie wykorzystywany przez klientów firmowych. Można go podzielić na transze wypłacane w określonym czasie lub jednorazowo. Może okazać się dobrym i strategicznym rozwiązaniem pozwalającym na utrzymanie płynności finansowej firmy. Tym bardziej kiedy potrzebujemy środków na inwestycję i planujemy w krótkim czasie zwrot.

Kredyt firmowy inwestycyjny

Drugim bardzo popularnym produktem, z którego przedsiębiorcy chętnie korzystają, jest kredyt inwestycyjny dla firm. Jest on udzielany wraz z zabezpieczeniem. W tym wypadku bank zabezpiecza płynność spłaty udzielonego kredytu na przedmiocie, który był celem inwestycji. Analogicznie, jeśli przedmiotem inwestycji były np. bloki mieszkalne, do czasu całkowitej spłaty będą zabezpieczeniem kredytu. Dofinansowanie dla firm w formie kredytu inwestycyjnego jest zazwyczaj długoterminowe. Dla klienta oznaczać to może nie tylko wyższą kwotę kredytu, ale również dłuższy okres kredytowania. Minusem może okazać się wymagany wkład własny w wysokości ustalonej indywidualnie do możliwości wnioskodawcy. Podsumowując, jeśli bierze się pod uwagę krótkoterminowy kredyt firmowy, warto skorzystać z kredytu obrotowego. Inwestycyjny kredyt dla firm wiąże się z większym przedsięwzięciem i wymaga sprecyzowania określonego celu – inwestycji, a także posiadania wkładu własnego.

Kredyt dla nowych firm – na jakich zasadach działa?

Co zatem mają począć właściciele startupów, którzy dopiero rozpoczynają swoją działalność i nie mogą przedstawić dokumentów zaświadczających o rentowności firmy? Dofinansowanie unijne na firmę nie jest udzielane każdemu przedsiębiorcy. W takim wypadku kredyt na otwarcie firmy może okazać się najlepszym rozwiązaniem. Banki mają dla takich klientów specjalną ofertę, którą jest kredyt dla firm na start. Bardzo często umożliwia on rozpoczęcie działalności. Warunkiem otrzymania takiego kredytu jest złożenie stosownego wniosku określającego kwotę, o jaką planuje się ubiegać i dodatkowych dokumentów. Są one wymagane w znacznie mniejszej ilości niż chociażby w przypadku kredytów wyżej opisanych. Takie rozwiązanie może czasem zastąpić nawet dotacje unijne dla małych firm (z pewnością wymaga mniejszej ilości wniosków), a i czas weryfikacji i decyzji jest z reguły znacznie krótszy. Dofinansowanie firmy, która rozpoczyna działalność, może mieć kilka form: tradycyjny kredyt przelany na firmowe konto, limit kredytowy lub linia kredytowa. Niemniej jednak, przy braku historii przychodów firmy, bank zwykle żąda innej formy zabezpieczenia. Może zażądać też umów współpracy z potencjalnymi kontrahentami czy udokumentowania doświadczenia w branży, w której zaczynamy pracę na własny rachunek. Może to też być cesja wierzytelności, zastaw, weksel, poręczenie lub hipoteka. To dobra alternatywa dla osób, które nie starają się o unijne dotacje dla firm. Kredyt dla nowych firm może okazać się materialnym impulsem do uruchomienia własnego startupu. Dofinansowanie firmy, która rozpoczyna swoją działalność, często umożliwia zakup niezbędnego sprzętu, oprogramowania itp. Kredyt na otwarcie firmy znajduje się w ofercie większości banków, a wybór najlepszego rozwiązania warto pozostawić doświadczeniu doradcy.

Przeczytaj również: Kredyt dla firm od pierwszego dnia działalności

Kredyt na firmę – jakie jeszcze są możliwości?

Oprócz tych trzech podstawowych rodzajów produktów bankowych można również zwrócić uwagę na długoterminowy kredyt hipoteczny dla firm. Oprócz niego kredyt na firmę może mieć również formę leasingu, pożyczki leasingowej, pożyczki deweloperskiej, kredytu konsolidacyjnego i cieszącego się niezmiernie dużym zainteresowaniem faktoringiem. W przypadku leasingu, jest ot obecnie najtańsze źródło finansowania dla firm. Pamiętajmy też cała rata jest kosztem przedsiębiorcy, co często poprawia płynność finansową nowej działalności. Obecnie w każdej spółce leasingowej startujący przedsiębiorca najszybciej otrzyma wsparcie zakupu środku trwałego do firmy. Spóła leasingowa szybciej i z minimalną ilością dokumentów udzieli finansowania ze względu na fakt, że w przypadku leasingu zabezpieczeniem jest zawsze zakupiony przedmiot (maszyny, samochody, komputery a nawet oprogramowanie czy telefony komórkowe).

Wieloletnie doświadczenie naszych doradców kredytowych pozwala na sprawne wytypowanie najkorzystniejszej z dostępnych ofert.

Z nami nie tracisz swojego cennego czasu. Nie musisz przeszukiwać setek ofert, które w konsekwencji okażą się nie tym czego szukałeś. W oparciu o twoje preferencje wybierzemy oferty, które spełnią twoje oczekiwania.

Faktoring polega na przypisaniu swoich należności za pośrednictwem firmy faktoringowej. Reguluje on przepływy pieniężne firmy, zwiększa kapitał obrotowy i zwiększa płynność bilansu. Faktoring obniża koszty prowadzenia księgowości i koszty ogólne. Pozwala na dokonywanie płatności gotówkowych swoim dostawcom, co oznacza, że można skorzystać ze zniżek i obniżyć koszty produkcji. Faktoring można podzielić na trzy główne rodzaje. Faktoring pełny, czyli taki, w którym firma faktoringowa bierze na siebie ryzyko związane z niewypłacalnością kontrahentów. Kolejny rodzaj to faktoring niepełny, czyli ten bez ryzyka niewypłacalności oraz mieszany, czyli połączenie obu rozwiązań do wysokości określonej kwoty. Po jej przekroczeniu ryzyko niewypłacalności ponosi przedsiębiorca. Jak więc widać kredyt na firmę to dość szerokie pojęcie, pod którym mieści się całkiem spora oferta produktów bankowych.

Dofinansowanie dla firm – środki unijne, czy inne rozwiązanie?

Oczywiście kredyt na firmę nie jest jedynym rozwiązaniem pozwalającym na finansowanie bieżących i przyszłych wydatków klienta firmowego. Praktycznie każdy przedsiębiorca może starać się o zdobycie dodatkowych środków pochodzących z unijnych środków. Dotacje unijne dla firm jednoosobowych może okazać się sprytnym i dobrym rozwiązaniem na rozpoczęcie i rozbudowanie własnej działalności. Dofinansowanie na firmę wymaga jednak odpowiedniego przygotowania, zebrania dokumentacji i złożenia wniosku. Kolejnym przykładem może być zdobycie środków z crowdfundingu, ale w praktyce ciężko jest zebrać wystarczającą kwotę. W każdym przypadku doskonale przygotowany biznesplan jest podstawą do wykonania jakiegokolwiek kroku – niezależnie od tego, czy jest to unijne dofinansowanie dla firm, czy też tradycyjny kredyt firmowy. Dość szeroka i bardzo konkurencyjna oferta banków umożliwiają otrzymanie kredytu przez przedsiębiorców prowadzących praktycznie wszystkie rodzaje działalności. Niezależnie od tego, czy jest to np. spółka cywilna, komandytowa czy też akcyjna – w ofercie banków znajdzie się rozwiązanie na potrzeby finansowe praktycznie każdej firmy. Warto spotkać się z doradcą i omówić swoje potrzeby kredytowe. Pamiętajmy, że sprawdzony doradca ds. finansowania przedsiębiorstw ma pełną wiedzę z zakresu możliwości finansowania, jest w stanie trafnie określić co będzie dla nas najlepszym i najtańszym rozwiązaniem a przede wszystkim wie gdzie w ogóle otrzymamy finansowanie.