Kredyt konsumencki to w skrócie produkt finansowy udzielany przez kredytodawcę na cele niezwiązane z działalnością gospodarczą czy zawodową. Jest skierowany dla osób fizycznych. Kredyty konsumenckie przyjmują różne formy – pożyczki, kredyty bankowe, odnawialne lub nawet odroczenia spłaty świadczeń. Przyjrzyjmy się bliżej temu produktowi finansowemu.

Spis treści

Czym jest kredyt konsumencki?

To produkt finansowy udzielany na kwotę nie wyższą niż 255 550 zł (lub równowartość w innej walucie) dla osób fizycznych. Reguluje go ustawa z dnia 12 maja 2011 roku o kredycie konsumenckim. Należy podkreślić, że może zostać przeznaczony na cele niezwiązane z działalnością gospodarczą i zawodową.

Kredytem konsumenckim nazwiemy więc:

- pożyczki pozabankowe,

- kredyty bankowe,

- kredyty odnawialne,

- odroczenie terminu płatności świadczenia pieniężnego,

- kredyty, gdzie kredytodawca zaciąga zobowiązanie wobec osoby trzeciej.

Często pojawia się pytanie, czy kredyt konsolidacyjny jest kredytem konsumenckim? Tak, ale tylko w niektórych przypadkach. Zobowiązanie musi być udzielone dla osoby fizycznej, a kwota nie może przekraczać 255 550 zł. Pozostałe produkty są poza definicją.

Warto wiedzieć, że zobowiązania finansowe, które nie przewidują kosztów związanych z ich udzieleniem, nie są kredytami konsumenckimi (np. pożyczki 0%). Przepisy ustawy o kredycie konsumenckim z dnia 12 maja 2011 roku stosuje się do wszystkich rodzajów tego produktu.

Takie finansowanie pozwala pokryć niemal dowolne wydatki prywatne. Może to być zakup samochodu, remont mieszkania, sprzęt elektroniczny czy nawet wyjazd na wakacje.

Źródło: https://newsrm.tv/blog/komunikat-pr/kredyty-gotowkowe-tanieja-banki-walcza-klientow/

Jakie są najważniejsze cechy kredytu konsumenckiego?

Kredyty konsumenckie mają szereg wspólnych cech, dzięki czemu można je łatwo definiować. Każdy produkt finansowy, który będzie się kwalifikował, musi przestrzegać przepisów z ustawy.

Poniżej przedstawiamy najważniejsze cechy kredytu konsumenckiego:

- może być udzielony na kwotę do 255 550 zł (lub równowartości w walucie obcej)

- nie jest zabezpieczony hipoteką (byłby wtedy kredytem hipotecznym),

- nie może zostać udzielony na cele firmowe i zawodowe,

- jest udzielany dla osób prywatnych.

Warto mieć na uwadze zasady związane z udzielaniem takich zobowiązań, które wprowadziła ustawa z dnia 12 maja 2011 roku. Dotyczą one przede wszystkim banków, lecz mają również duże znaczenie dla kredytobiorców:

- kredytodawca musi podać całkowity koszt kredytu – w tym RRSO,

- kredytodawca musi podać warunki wcześniejszej spłaty części lub całości zobowiązania,

- kredytobiorca ma prawo do odstąpienia od umowy w ciągu 14 dni od zaciągnięcia kredytu.

Kredyt konsumencki jest szczegółowo zdefiniowanym przez przepisy prawa produktem finansowym. Kredytobiorca zawsze otrzymuje szczegółowy zestaw informacji na temat zobowiązania i jest ono udzielane zgodnie z ustawą.

Jakie są koszty kredytu konsumenckiego?

Koszty kredytu konsumenckiego mogą być mocno zróżnicowane, ponieważ zależą od takich czynników jak rodzaj finansowania, jego wysokość, okres spłaty czy indywidualne warunki narzucane przez kredytodawcę. Warto jednak wiedzieć, co się składa na to, ile ostatecznie zapłacimy za dany produkt.

Poniżej przedstawiamy najważniejsze koszty kredytu konsumenckiego:

- oprocentowanie nominalne – może być stałe lub zmienne i jest podstawowym kosztem kredytu,

- prowizja za udzielenie kredytu – jednorazowo pobiera ją kredytobiorca przy udzielaniu finansowania,

- opłaty administracyjne – np. za prowadzenie rachunku bankowego,

- opłata za wcześniejszą spłatę – zwykle spłata przed terminem generuje niewielkie dodatkowe koszty,

- kary za nieterminową spłatę – niespłacanie zobowiązania w terminie generuje dodatkowe koszty oraz wpływa na zdolność kredytową,

- ubezpieczenie – niekiedy może być konieczne opłacenie dodatkowego ubezpieczenia.

Warto zwracać uwagę na wskaźnik RRSO (Rzeczywista Roczna Stopa Oprocentowania). Pokazuje on całkowite koszty kredytu konsumenckiego. Oprócz tego banki oraz instytucje finansowe wykorzystują przykłady reprezentatywne – to obrazuje kredytobiorcy, jak wygląda spłata zobowiązania.

Istnieją maksymalne stawki, jeśli chodzi o pozaodsetkowe koszty kredytu konsumenckiego:

- do 15% całkowitej kwoty + 6% tej kwoty rocznie przy kredytach z okresem spłaty co najmniej 30 dni,

- do 5% całkowitej kwoty przy kredytach z okresem spłaty poniżej 30 dni.

Kredyt konsumencki najczęściej nie jest zbyt drogim produktem finansowym. Będzie znacznie tańszy, np. zwracając uwagę na koszty kredytu hipotecznego. Oferty banków i instytucji finansowych będą mocno się różnić przez wewnętrzną politykę. Zawsze warto zadbać o to, by wybrać najkorzystniejszą ofertę.

Jak może pomóc specjalny kalkulator przy wyborze oferty kredytu konsumenckiego?

Kalkulatory dostępne online są bardzo pomocne przy wyborze najkorzystniejszej oferty kredytu konsumenckiego. Pozwalają szybko i łatwo porównać wiele ofert, uwzględniając przy tym wszystkie istotne parametry jak oprocentowanie, prowizje, RRSO, okres spłaty czy wysokość rat.

Korzystnie z kalkulatora jest bardzo proste, a także zupełnie darmowe. Wystarczy podać podstawowe informacje dotyczące kredytu, po czym otrzymujemy listę najkorzystniejszych ofert. Można wtedy porównać kredyty konsumenckie w różnych bankach czy instytucjach pożyczkowych.

Potrzebujesz zastrzyku dodatkowej gotówki?

Znajdziemy dla Ciebie dogodne rozwiązanie finansowe skrojone na miarę Twoich potrzeb.a

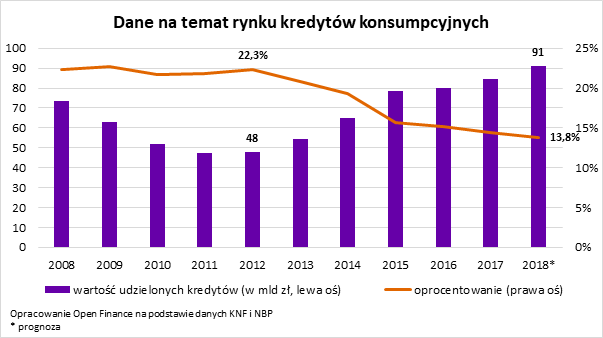

Ile wynosi oprocentowanie nominalne i RRSO w przypadku kredytu konsumenckiego?

Oprocentowanie kredytu konsumenckiego jest jednym z kluczowych elementów, który wpływa na całkowity koszt finansowania. Warto zwrócić uwagę na dwa wskaźniki:

- oprocentowanie nominalne – roczna stopa procentowa, która jest wykorzystywana do obliczania odsetek. Może być stałe lub zmienne (zależne od warunków rynkowych i stóp procentowych),

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) – uwzględnia wszystkie koszty związane z kredytem, takie jak oprocentowanie nominalne, prowizje, ubezpieczenia czy też opłaty administracyjne. Pozwala na łatwe porównywanie ofert finansowania.

Zaciągając kredyt konsumencki, można liczyć na lepsze warunki, w tym niższe oprocentowanie, kiedy kredytobiorca ma dobrą zdolność kredytową. Warto także wiedzieć, że oferta jest zwykle korzystniejsza, gdy zostanie ustanowione zabezpieczenie.

Jaka jest maksymalna kwota kredytu konsumenckiego?

Ustawa o kredycie konsumenckim z dnia 12 maja 2011 roku reguluje jego maksymalną kwotę. Można otrzymać do 255 550 zł lub równowartość w walucie obcej. Mimo wszystko nie jest to dostępne dla każdego. Tylko wybrani klienci będą mogli zaciągnąć tak wysoki kredyt konsumencki.

Oprócz regulacji prawnych banki i instytucje finansowe wprowadzają własne limity. Zależą one przede wszystkim od zdolności oraz historii kredytowej klienta, a także rodzaju zaciąganego kredytu. Zwykle zobowiązania z zabezpieczeniem zapewniają lepsze warunki. Kredyty gotówkowe natomiast będą oznaczały niższy limit. Dobra zdolność i historia kredytowa to natomiast pewna podstawa, jeśli chodzi o zaciąganie zobowiązań finansowych – szczególnie na wysokie kwoty.

Dla większości klientów będą dostępne kredyty konsumenckie sięgające do około 100 tys. zł. Banki i pozabankowe instytucje finansowe dość niechętnie udzielają wyższego finansowania bez ustanowienia zabezpieczenia.

Na czym polega nadpłata kredytu konsumenckiego i z czym się wiąże?

Nadpłata kredytu konsumenckiego polega na spłacaniu większej kwoty, niż wynika to z harmonogramu spłat ustalonego w umowie kredytowej. Może prowadzić do szybszego pokrycia zobowiązania oraz zmniejszenia całkowitych kosztów odsetkowych. Zwykle wcześniejsza spłata kredytu konsumenckiego oznacza pewną oszczędność.

Warto wiedzieć, że niektóre banki oferują zmniejszenie rat, jeżeli klient wykona określoną liczbę nadpłat. Możliwość zakończenia spłacania zobowiązania wcześniej jest jednak znacznie bardziej opłacalna.

Należy jednak pamiętać, że najczęściej spłata przed terminem oznacza konieczność pokrycia dodatkowej prowizji. W przypadku kredytów konsumenckich nie jest jednak wysoka – nadpłaty zawsze będą opłacalne. Im wcześniej spłacimy zobowiązanie, tym większe oszczędności wynikające z oprocentowania i odsetek.

Różnice między kredytem konsumenckim a konsumpcyjnym

Kredyt konsumencki i konsumpcyjny to jedynie podobnie brzmiące pojęcia. W istocie są zupełnie różnymi produktami. Kredyt konsumencki jest uregulowany prawnie, ma określoną maksymalną kwotę, a także nie można go zaciągnąć, by poprawić płynność finansową firmy czy przeprowadzić inwestycję – jego przeznaczenie zostało jasno określone przez ustawę.

Kredyt konsumpcyjny natomiast nie został uregulowany prawnie. Udzielany jest, by zaspokoić potrzeby klienta przez zakup dóbr materialnych i usług.

Należy pamiętać, że kredyt konsumencki mogą otrzymać tylko osoby fizyczne. Produkty konsumpcyjne nie są uregulowane prawnie – to różne typy ofert o charakterze zaspokajającym potrzeby klienta.

Zależność między kredytem konsumenckim a hipotecznym

W pierwszej kolejności warto zadać sobie pytanie: czy kredyt hipoteczny jest konsumenckim? Taka zależność zachodzi tylko w określonych przypadkach, kiedy maksymalna wartość zobowiązania nie przekracza 255 550 zł oraz nie występuje zabezpieczenie hipoteką.

Istnieją istotne różnice między kredytem konsumenckim i hipotecznym:

- przeznaczenie – kredyt hipoteczny można przeznaczyć na nabycie nieruchomości, a konsumencki pokrywa niemal dowolny cel niezwiązany z działalnością gospodarczą lub zawodową,

- wymagania – kredyty konsumenckie znacznie łatwiej uzyskać, a w przypadku hipoteki banki szczegółowo analizują zdolność i historię kredytową oraz wymagany jest wkład własny;

- okres spłaty – kredyty konsumenckie zwykle spłacamy do kilkunastu miesięcy, a hipoteczne są udzielane nawet na kilkadziesiąt lat.

Dowiedz się więcej: Okres kredytowania – czym jest i ile wynosi?

Kredyt konsumencki to szeroka gama produktów finansowych, które umożliwiają zakup towarów i usług – niemal dowolnych. Kredyt hipoteczny jest natomiast mocno ukierunkowanym finansowaniem.