Choć mamy wolny rynek, to jednak niektóre oferty firm pożyczkowych były tak niekorzystne, że narażały klientów na ogromne straty. Bazując na tym, że pożyczkobiorca znalazł się w trudnej sytuacji i potrzebuje szybkiego wsparcia, lichwiarze oferowali pożyczki na bardzo wysoki procent, a w razie niewywiązania się z umowy wszczynali nieprzyjemne, natarczywe procesy windykacyjne.

Ustawa antylichwiarska miała wreszcie dać konsumentom kontrolę nad działalnością instytucji lichwiarskich. W jaki sposób? I czy udało się zrealizować te cele? Odpowiedzi znajdziesz poniżej!

Nowa ustawa antylichwiarska weszła w życie 18 grudnia 2022 roku, zatem jest dość świeżą regulacją, która może wzbudzać pewne kontrowersje, a na pewno zrodzić wiele pytań. Przede wszystkim o to:

- czym jest ustawa antylichwiarska,

- kogo dotyczy ustawa antylichwiarska,

- gdzie znaleźć treść ustawy,

- co reguluje ustawa antylichwiarska,

- co grozi za nieprzestrzeganie ustawy antylichwiarskiej,

- kiedy weszła w życie ustawa antylichwiarska,

- czy ustawa antylichwiarska działa wstecz,

- czy ustawa mówi o maksymalnych odsetkach, RRSO i oprocentowaniu,

- jakie są zalety i wady ustawy antylichwiarskiej.

Spis treści

Ustawa antylichwiarska – czym jest?

Ustawa antylichwiarska z 2022 roku to pierwszy dokument tego typu regulujący sytuację na polskim rynku pożyczkowym. Do tej pory była ona bardzo swobodna i firmy mogły windować opłaty dodatkowe i oprocentowanie pożyczek niemal bez żadnych ograniczeń. Żerowały w ten sposób na ludzkich nieszczęściach, pośpiechu, braku wiedzy, desperacji. Po podpisaniu umowy konsumenci byli niemal jak w sidłach – zmuszeni do wywiązania się z jej warunków i zapisów, choć często zdecydowanie przekraczało to ich możliwości finansowe.

Zatem celem nowej ustawy antylichwiarskiej stała się kontrola rynku pożyczkowego i zmniejszenie nadużyć ze strony firm pożyczkowych. Prace nad nią były niezwykle złożone, bo wymagały wprowadzenia zmian także w kodeksie karnym, cywilnym, prawie bankowym i ustawie o kredycie konsumenckim. Czy to się udało? Jak wpłynęła ustawa antylichwiarska na oprocentowanie kredytów? Okazuje się, że dzisiaj znacznie trudniej jest pozbawić pożyczkobiorcy majątku, niż miało to miejsce jeszcze kilka miesięcy temu, ale po kolei.

Ustawa antylichwiarska – kogo dotyczy?

W kontekście omawianej ustawy pojawiło się wiele pytań o to, czyje interesy będzie ona chroniła. Czy ustawa antylichwiarska dotyczy firm? Czy ustawa antylichwiarska znajduje zastosowanie do pożyczek między osobami fizycznymi?

Ustawa antylichwiarska odnosi się do działalności pozabankowych firm pożyczkowych. Zgodnie z jej postanowieniami podlegają one obecnie kontroli KNF, a jeżeli nie spełniają podstawowych wymogów, to w ogóle nie mogą świadczyć usług. Pozwolenie Komisji Nadzoru Finansowego otrzymują firmy:

- kapitale zakładowym minimum 200 tysięcy złotych,

- zarejestrowane spółki akcyjne lub z ograniczoną odpowiedzialnością,

- mające w zarządzie osoby niekarane.

Ustawa antylichwiarska dotyczy parabanków, ale jej postanowienia rzutują też na kredytobiorców prywatnych. Czy ustawa antylichwiarska dotyczy firm? Nie – taką poprawkę do ustawy odrzucono na etapie procesowania.

Trudne kredyty to nasza specjalność.

Z pomocą doradcy Habza Finanse uzyskasz potrzebne finansowanie niezależnie od skomplikowania sytuacji.

Kompleksowa ustawa antylichwiarska – gdzie ją znaleźć?

Z uwagi na to, jak wiele zagadnień porusza, ustawa antylichwiarska jest dokumentem dość obszernym. Oficjalna nazwa, pod jaką znajdziemy dokument to Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie. Jest dostępna w Internetowym Systemie Aktów Prawnych na stronie https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20220002339.

Co grozi za nieprzestrzeganie ustawy antylichwiarskiej?

Motywacją do przestrzegania zapisów ustawy antylichwiarskiej 2022 są kary, jakie przewiduje Kodeks Karny. Zgodnie z artykułem 304 oszustowi parającemu się lichwą grozi nawet kara pozbawienia wolności do lat 3. Co najważniejsze już podpisanie umowy na zasadach niezgodnych z obowiązującą ustawą jest zagrożone karą, a nie tylko, wtedy gdy ten czyn wyrządzi szkodę.

Kiedy weszła w życie ustawa antylichwiarska?

Podpisana 6 października i opublikowana 17 listopada ustawa antylichwiarska weszła w życie i zaczęła obowiązywać 18 grudnia 2022 roku. Z wyjątkiem tego, od kiedy instytucje parabankowe znajdą są pod nadzorem KNF (od 1 stycznia 2024 roku) oraz tego, od kiedy do udzielenia chwilówki konieczne będzie liczenie zdolności kredytowej (od 18 maja 2023 roku).

Jak w oficjalnym komunikacie podawało wówczas Biuro Komunikacji i Promocji: Dotychczas prawo nie chroniło dostatecznie pożyczkobiorców. Padali oni ofiarą lichwiarzy, na wiele lat stając się niewolnikami zaciągniętych zobowiązań. Od dziś wysokość sumy pieniężnej, do której dłużnik poddaje się egzekucji, nie może przekraczać sumy kwoty pożyczki powiększonej o wysokość odsetek maksymalnych, obliczonych od pożyczonej kwoty za dany okres.[1]

Czy ustawa antylichwiarska działa wstecz?

Podobnie jak inne przepisy prawa, również prawo bankowe, karne nie działa wstecz. Dlatego odpowiedź na pytanie, czy ustawa antylichwiarska działa wstecz brzmi – nie. Niestety, osoby, które padły ofiarą lichwy i spłacają bardzo drogie chwilówki czy pożyczki ratalne muszą ponieść wszystkie swoje zobowiązania, zgodnie z umową zawartą przed wejściem w życie nowej ustawy antylichwiarskiej.

Pozyskamy dla Ciebie możliwie najkorzystniejszą ofertę finansowania.

Skontaktuj się ze specjalistą Habza Finanse jeszcze dziś i uzyskaj kredyt na dogodnych warunkach.

Ustawa antylichwiarska a koszty pozaodsetkowe

Wiadomo, że pożyczając pieniądze na procent, musimy oddać kapitał powiększony o odsetki. Jednak problemem wynikającym z zadłużania się w firmach parabankowych były wysokie koszty nie tylko odsetek, ale też pozaodsetkowe, do których zaliczały się marże, prowizje za przygotowanie, udzielenie, obsługiwanie pożyczki, a także zabezpieczenie, a nawet weryfikowanie składającego wniosek.

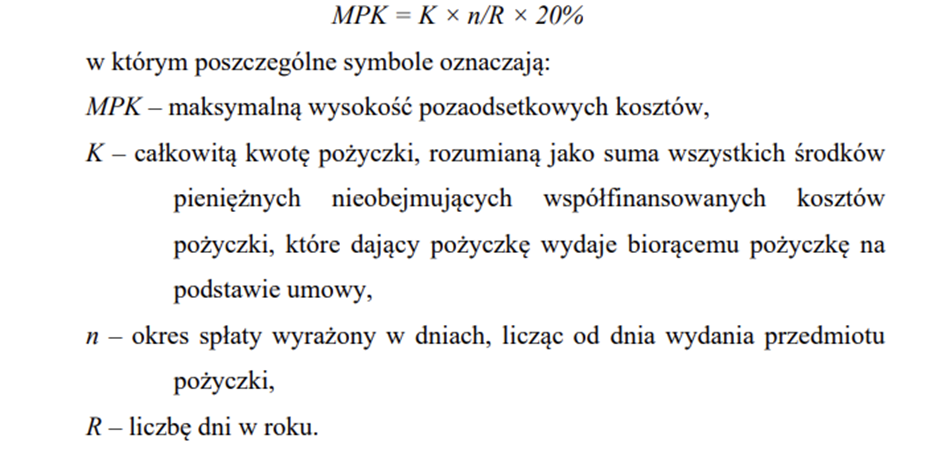

Obecnie, dzięki wprowadzeniu ograniczeń dotyczących maksymalnych kosztów pozaodsetkowych kredytu, sumy te są znacznie niższe i nie pozostają dla klienta tajemnicą. Za sprawą kalkulatora z ustawy antylichwiarskiej można obliczyć maksymalne RRSO i sumę innych kosztów pozaodsetkowych. W tym celu został opracowany wzór wraz z wyjaśnieniem.[2]

Jeżeli chodzi o maksymalne koszty pozaodsetkowe, to różnią się one w zależności od rodzaju produktu i okresu, na jaki została podpisana umowa:

- dla kredytów o okresie spłaty dłuższym niż 30 dni przyjmuje się wartość 10% dla kosztów niezależnych od okresu kredytowania oraz 10% dla kosztów uzależnionych od okresu kredytowania,

- dla kredytów o maksymalnym okresie spłaty 30 dni do obliczeń przyjmuje się wartość 5%.

Jak czytamy na stronie rządowej: Dotychczas wiele ofert pożyczek kusiło „zerowymi odsetkami”, choć w rzeczywistości umowy zawierały liczne opłaty dodatkowe, które znacząco podnosiły ostateczny koszt zaciąganego zobowiązania finansowego. Pożyczkodawcy wprowadzali różne prowizje czy opłaty za przygotowanie wniosku i umowy bądź za obsługę zobowiązania. Efekt? Rażąco wygórowana kwota do spłaty, a w przypadku niemożności zwrócenia długu powiększonego o dodatkowe koszty – spore problemy.[3]

Ustawa antylichwiarska a maksymalne odsetki

Bardzo ważną regulacją ustawy antylichwiarskiej 2022 są maksymalne odsetki. Limit odsetek nie zmienił się i pozostał na poziomie maksymalnym 20,5% w skali roku. Wprowadzenie tego zapisu miało ukrócić nieuczciwe praktyki, w których klienci musieli zwracać nawet 3-krotność kwoty, jaką pożyczyli.

Ustawa antylichwiarska a maksymalne RRSO – czy ustawa mówi o RRSO?

Sama nowa ustawa antylichwiarska skupia się głównie na kosztach pozaodsetkowych, natomiast przy maksymalnym RRSO odwołuje się do ogólnych zapisów Kodeksu Cywilnego. Art. 359 § 2 Kodeksu Cywilnego[4] mówi o tym, że:

§ 2.

Jeżeli wysokość odsetek nie jest w inny sposób określona, należą się odsetki ustawowe w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i 3,5 punktów procentowych.

§ 21.

Maksymalna wysokość odsetek wynikających z czynności prawnej nie może w stosunku rocznym przekraczać dwukrotności wysokości odsetek ustawowych (odsetki maksymalne).

Konsolidacja chwilówek, kredyt konsolidacyjny, kredyt oddłużeniowy i każde inne trudne zobowiązanie wiąże się nie tylko ze skomplikowaną procedurą, ale także sporym stresem.

Dlatego ze względu na trudną sytuację finansową, nie warto wnioskować o takie zobowiązanie samodzielnie.

Dużo lepszym rozwiązaniem jest skorzystanie z pomocy doradcy Habza Finanse, który przeanalizuje Twoją sytuację, dobierze odpowiednie rozwiązanie i przeprowadzi Cię przez proces kredytowania. Tobie pozostanie tylko podpisanie nowej umowy kredytowej.

Ustawa antylichwiarska a oprocentowanie kredytów

Oprocentowanie kredytów to tylko jeden z elementów, na którym skupili się twórcy nowej ustawy antylichwiarskiej. Poprzez regulację pozostałych kosztów pozaodsetkowych i RRSO wpłynęła ona też na ograniczenie wysokości maksymalnego oprocentowania pożyczki gotówkowej oraz ratalnej do poziomu, o jakim wspomnieliśmy wyżej. Warto więc zapoznać się z jej zapisami jeszcze przed złożeniem wniosku o dodatkowe pieniądze. Dzięki temu będziesz wiedział, od kiedy obowiązuje ustawa antylichwiarska, jak nowa ustawa antylichwiarska 2022 wpływa na oprocentowanie kredytów, czy ustawa antylichwiarska działa wstecz (wpływa na zaciągnięte wcześniej kredyty/pożyczki) oraz czy ustawa antylichwiarska dotyczy firm.

Pożyczka między osobami fizycznymi a ustawa antylichwiarska

Czasem problem z wygórowanymi odsetkami i kosztami dodatkowymi dotyczył pożyczek udzielanych przez osoby fizyczne osobom fizycznym (np. między członkami rodziny). Jak wygląda pożyczka między osobami fizycznymi a ustawa antylichwiarska? Pojawił się obowiązek informacyjny, czyli podawanie kosztów pożyczki jeszcze przed jej udzieleniem.

Czy ustawa antylichwiarska dotyczy firm?

Ustawa antylichwiarska nie dotyczy firm, a reguluje jedynie zasady i koszty pożyczek między osobami fizycznymi i między osobą fizyczną a instytucją pożyczkową.

Ustawa antylichwiarska – wady i zalety wprowadzenia jej w życie

Nowa ustawa antylichwiarska uderzyła w parabanki i inne instytucje finansowe, które świadczyły usługi o znamionach lichwy. Ich działalność zarobkowa została mocno ograniczona i od początku 2023 roku będzie kontrolowana przez Komisję Nadzoru Finansowego.

Korzyści dla klientów

Poprzez zdefiniowanie tego, jakie mogą być maksymalne koszty pozaodsetkowe pożyczek udało się uregulować rynek i ochronić klientów przed zbyt wysokimi opłatami dodatkowymi. Ograniczenie w zakresie rolowania kredytów, czyli zaciąganiu kolejnych pożyczek na spłatę poprzednich ma na celu uniknięcie spirali długów. Zatem z perspektywy klienta, choć trudniej będzie teraz o pożyczkę, to jednak będą one przyznawane na bardziej uczciwych zasadach. Weryfikacja zdolności kredytowej da większą pewność co do tego, że wnioskujący da radę spłacać raty i uniknie czynności windykacyjnych.

Ograniczenia dla firm pożyczkowych

A jak ustawa antylichwiarska wpłynie na działalność firm pożyczkowych? Na pewno zmniejszy swobodę ich działania i zarobek. Z drugiej jednak strony weryfikacja ubiegających się o pożyczkę pozwoli ustalić, którzy kredytobiorcy są rzetelni i spłacą swój dług. Na pewno po wejściu w życie ustawy ukróciła się działalność oszustów i lichwiarzy. Teraz mogą oni zostać ukarani jeszcze zanim ich nieuczciwe praktyki staną się przyczyną faktycznych problemów dłużników.

Bank odmówił Ci kredytu? Twoja zdolność kredytowa nie jest na najwyższym poziomie?Nie trać czasu na bezowocne wysyłanie kolejnych wniosków, które dodatkowo obniżają Twoją zdolność kredytową.

Skorzystaj ze wsparcia doświadczonego doradcy Habza Finanse, który znajdzie dostępne w Twojej sytuacji rozwiązanie kredytowe i przeprowadzi Cię przez proces kredytowania bez dodatkowego stresu i nerwów.

Jak tłumaczy Ministerstwo Sprawiedliwości w oficjalnym komunikacie: Nowe przepisy kładą kres sytuacjom, w których – przez często nagłe, nieprzewidziane trudności życiowe – Polacy tracili cały dorobek życia wskutek rażąco wysokich kosztów zaciągniętych pożyczek. Od teraz wszyscy konsumenci, którzy zdecydują się na takie zobowiązanie, będą mogli czuć się chronieni. To koniec ukrytych opłat dodatkowych i wypisanych małym drukiem wygórowanych kosztów zobowiązania. Działalność lichwiarzy przestaje być bezkarna, a państwo zyskuje realną możliwość zadbania o bezpieczeństwo Polaków.[5]

Przeczytaj także:

- Chwilówki a zdolność kredytowa – co warto wiedzieć?

- Pętla chwilówek – czym jest i jak sobie z nią poradzić?

- Konsolidacja chwilówek po terminie – czy to możliwe?

- Oddłużanie chwilówek – czy jest możliwe i jak się o nie ubiegać?

[1] Źródło: https://www.gov.pl/web/sprawiedliwosc/ustawa-antylichwiarska-juz-obowiazuje-to-koniec-naciagactwa

[2] Źródło: http://orka.sejm.gov.pl/opinie9.nsf/nazwa/1911_u/$file/1911_u.pdf

[3] Źródło: https://www.gov.pl/web/sprawiedliwosc/ustawa-antylichwiarska-juz-obowiazuje-to-koniec-naciagactwa

[4] Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-359[5] Źródło: https://www.gov.pl/web/sprawiedliwosc/ustawa-antylichwiarska-juz-obowiazuje-to-koniec-naciagactwa