Obecnie spłacany przez Ciebie kredyt konsolidacyjny nie spełnia Twoich oczekiwań? Dosyć często zdarza się, że po pewnym czasie spłacania zobowiązania okazuje się, że warunki kredytowania w porównaniu z innymi dostępnymi ofertami wcale nie są tak atrakcyjne. W takiej sytuacji dobrym rozwiązaniem mogłoby być przeniesienie kredytu konsolidacyjnego do innego banku. Czy taka opcja jest jednak możliwa? Poniższy artykuł omawia wszystkie istotne aspekty dotyczące przeniesienia kredytu konsolidacyjnego do innego banku.

Spis treści

Przeniesienie kredytu konsolidacyjnego do innego banku

Głównym założeniem kredytu konsolidacyjnego jest połączenie wszystkich posiadanych zobowiązań, których spłata jest dla nas trudnością. Zbyt wysokie raty kredytów lub pożyczek mogą bowiem sprawić, że włączenie ich wszystkich do comiesięcznych wydatków spowoduje brak środków na zaspokojenie podstawowych życiowych potrzeb. Kredyt konsolidacyjny staje się wtedy sojusznikiem w walce z uciążliwym zadłużeniem. Polacy często z niego korzystają, ponieważ nierzadko na koncie posiadają kilka zobowiązań, których spłata po pewnym czasie może stać się problematyczna.

Źródło: https://www.rp.pl/finanse/art599041-kredyt-konsolidacyjny-najwazniejsze-informacje

W trakcie trwania umowy kredytowej zdarza się, że trafiamy na atrakcyjniejszą ofertę. Czasami wystarczy nawet kilka miesięcy, by na rynku pojawił się kredyt konsolidacyjny przewidujący dogodniejsze warunki, czyli dłuższy okres spłaty i w związku z tym niższe miesięczne raty. Czy możemy wtedy przenieść kredyt konsolidacyjny do innego banku? Czy da się skorzystać z takiej możliwości? Jakie opcje ma do dyspozycji kredytobiorca? Na te i inne pytania dotyczące przenoszenia konsolidacji do innego banku odpowiadamy poniżej.

Czy można przenieść kredyt konsolidacyjny do innego banku?

Dla wielu osób kwestia tego, czy przeniesienie kredytu konsolidacyjnego na spłatę chwilówek lub innych zobowiązań do innego banku jest możliwe, nie jest taka oczywista. W pewnym sensie oznacza to bowiem ułatwienie spłaty kredytu, którego celem było już uzyskanie lepszych warunków spłaty innych zobowiązań. Taka procedura jest jednak jak najbardziej możliwa. Wszystko ze względu na fakt, że banki mogą w ten sposób pozyskać nowego klienta. Dlaczego więc miałyby blokować sobie taką możliwość?

Obecna instytucja, w której spłacamy kredyt konsolidacyjny również nie powinna stwarzać w tej kwestii problemu. Kredyty udzielone w kwocie nieprzekraczającej 255 550 zł traktowane są jako zobowiązania, wobec których obowiązują zasady ujęte w Ustawie o kredycie konsumenckim. Według art. 48 wspomnianego aktu prawnego kredytobiorca w każdym momencie ma prawo do wcześniejszej spłaty zobowiązania w dowolnej części, w tym również w całości. Osoba spłacająca taki kredyt nie musi nawet wcześniej informować banku o podjęciu takiej decyzji. Kredytobiorca musi jednak liczyć się z tym, że każdy bank inaczej podchodzi do kwestii zwrotu prowizji w przypadku wcześniejszej spłaty kredytu. Należy więc sprawdzić, jakie warunki oferuje w takiej sytuacji bank, w którym posiadamy aktualnie spłacany kredyt konsolidacyjny.

Czujesz, że możesz sobie nie poradzić ze swoją sytuacją finansową?

Skorzystaj z pomocy jednego z doświadczonych ekspertów Habza Finanse. Sprawdź i przekonaj się ile możesz zaoszczędzić.

Jak przenieść kredyt konsolidacyjny do innego banku?

Wiele osób obawia się procedury przeniesienia kredytu konsolidacyjnego do innego banku, sądząc, iż jest ona skomplikowana. Nic bardziej mylnego! Cały proces jest stosunkowo prosty i obejmuje zaledwie kilka kroków. W pierwszej kolejności należy oczywiście ustalić, czy przeniesienie kredytu konsolidacyjnego do innego banku rzeczywiście będzie opłacalne w naszym przypadku.

W związku z tym warto przyjrzeć się dostępnym na rynku ofertom kredytu konsolidacyjnego. Wybór nowego kredytu konsolidacyjnego powinien być podyktowany przede wszystkim własnymi potrzebami w tym zakresie. Warto wziąć pod uwagę możliwy okres spłaty, który wpłynie na wysokość miesięcznej raty. Możliwe jednak, że bardziej opłacalne okaże się skorzystanie z oferty, która przewiduje krótszy okres spłaty, ale za to wyróżnia się niższymi opłatami za udzielenie kredytu.

W następnej kolejności potrzebny będzie kontakt z bankiem, do którego chcemy przenieść kredyt konsolidacyjny. Podczas rozmowy z jego pracownikiem warto ustalić wszystkie szczegóły warunków udzielenia kredytu, opłat oraz okresu kredytowania. Na tej podstawie będziemy mogli stwierdzić, czy kredyt faktycznie jest opłacalny. Oprócz tego stanie się jasne, czy w naszym przypadku przeniesienie kredytu konsolidacyjnego do innego banku będzie rzeczywiście możliwe. Zdarzają się bowiem specjalne wymagania banków, przez które możemy nie mieć szansy na pozyskanie nowego kredytu konsolidacyjnego w danej instytucji. Szansę tę może nam odebrać konieczność posiadania wysokiej zdolności kredytowej.

Kolejnym krokiem jest złożenie wniosku kredytowego. Zwykle do takiego dokumentu konieczne jest również dołączenie zaświadczenia o zarobkach oraz dokumentów potwierdzających fakt spłacania kredytu konsolidacyjnego. Oprócz tego sam proces składania wniosku nie różni się zbytnio od tego, z którym mamy do czynienia w przypadku każdego innego kredytu. Na podstawie dostarczonych do instytucji dokumentów, kredytodawca będzie mógł dokonać oceny zdolności kredytowej. Na tym etapie istotna będzie również historia kredytowa dotycząca wcześniejszego kredytu konsolidacyjnego i innych posiadanych zobowiązań.

Potem pozostaje już oczekiwanie na decyzję kredytową. Jeśli będzie ona pozytywna, spłacenie poprzedniego kredytu konsolidacyjnego może nastąpić na dwa sposoby. Jednym z nich jest przelanie przez bank całej kwoty kredytu na konto banku, w którym poprzednio posiadaliśmy kredyt konsolidacyjny. Drugie rozwiązanie polega natomiast na tym, że najpierw pieniądze trafiają na konto kredytobiorcy, który sam dokonuje spłaty poprzedniego zadłużenia. Po tym etapie możemy już pożegnać się się z mniej opłacalnym kredytem konsolidacyjnym i zacząć spłacać nowe zobowiązanie na lepszych warunkach, według nowego harmonogramu spłaty.

Przeniesienie kredytu konsolidacyjnego do innego banku – kiedy warto się na nie zdecydować?

Przeniesienie kredytu konsolidacyjnego do innego banku będzie opłacalne tak naprawdę w dwóch głównych przypadkach. Pierwsza sytuacja dotyczy obecnie spłacanego kredytu konsolidacyjnego, którego raty są niestety zbyt wysokie i przekraczają możliwości finansowe kredytobiorcy. W takiej sytuacji warto rozważyć kredyt konsolidacyjny, który przewiduje dłuższy okres spłaty. Bardzo możliwe, że na rynku istnieje oferta, dzięki której raty staną się niższe i w związku z tym łatwiejsze do spłaty.

Druga sytuacja odnosi się do wysokości opłat za udzielenie kredytu. Po prześledzeniu aktualnych ofert dostępnych na rynku może się okazać, że istnieje taka, dzięki której zaoszczędzimy, przenosząc konsolidację do innego banku. Należy jednak dokładnie sprawdzić przewidziane opłaty, uwzględniając też wysokość prowizji, jaką w związku z wcześniejszą spłatą kredytu może pobrać bank, w którym aktualnie posiadamy konsolidację. Warto jednak wziąć pod uwagę, że bardzo często banki oferujące niższe oprocentowanie kredytu, przewidują za to stosunkowo wysoką prowizję.

Czynnikiem, który może nam pomóc w podjęciu decyzji dotyczącej przeniesienia konsolidacji, jest współpraca z dotychczasowym bankiem, która nie układa się pomyślnie. Takie rozwiązanie możemy również rozważyć, kiedy do skonsolidowania mamy inne zobowiązania poza kredytem konsolidacyjnym. W każdym przypadku kiedy zastanawiamy się nad przeniesieniem kredytu konsolidacyjnego, należy jednak dokładnie rozważyć wszelkie za i przeciw.

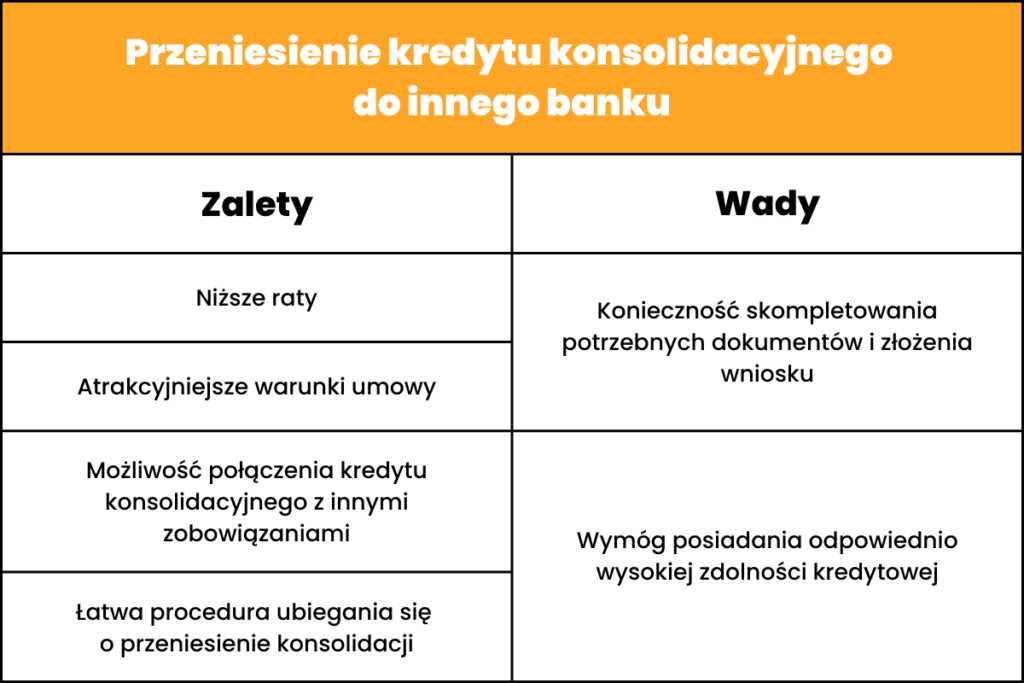

Przeniesienie kredytu konsolidacyjnego do innego banku – zalety

Jakie są zalety przeniesienia kredytu konsolidacyjnego do innego banku? Podstawową kwestią jest oczywiście możliwość uzyskania lepszych warunków umowy kredytowej. Niskie raty i wydłużony okres kredytowania mogą w istotny sposób wpłynąć na komfort codziennego życia. Mniejsze miesięczne wydatki związane z koniecznością spłacania kredytu sprawią, że znajdą się większe kwoty na zaspokajanie własnych potrzeb. Mniejsze raty pozwolą również uniknąć ewentualnych problemów w spłacie kredytu konsolidacyjnego i związanych z tym konsekwencji, takich jak postępowanie windykacyjne lub komornicze. Zamkniemy w ten sposób zobowiązanie, które stało się zbyt uciążliwe dla domowego budżetu.

Dużą zaletą może być również nowy kredyt konsolidacyjny, który przewiduje niskie oprocentowanie czy prowizje za jego udzielenie. Taka korzyść jest jednak zależna od aktualnej sytuacji na rynku produktów konsolidacyjnych oferowanych przez banki. Jeśli jednak uda się znaleźć wyjątkowo atrakcyjną ofertę, to warto z niej skorzystać.

Zaletą obecnie oferowanych kredytów konsolidacyjnych jest możliwość złożenia wniosku online. Nie musimy nawet wychodzić z domu, aby sprawnie przeprowadzić całą procedurę przeniesienia kredytu konsolidacyjnego do innego banku. Ilość obowiązków związana z taką procedurą może okazać się znacznie mniejsza, niż się wydaje.

Z opcji przeniesienia kredytu konsolidacyjnego do innego banku z pewnością ucieszą się osoby, które posiadają również inne spłacane zobowiązania, nie tylko kredyt konsolidacyjny. Przenosząc go do innej instytucji, możemy połączyć ze sobą wszystkie długi i uzyskać w ten sposób jedną ratę dopasowaną do naszych możliwości finansowych.

Przeniesienie kredytu konsolidacyjnego do innego banku – wady

Kwestią, która zwykle zniechęca posiadaczy kredytów konsolidacyjnych do przeniesienia zobowiązania do innego banku, są wszelkie formalności, jakich należy w związku z tym dokonać. Musimy więc liczyć się z obowiązkiem wypełnienia wniosku i skompletowania potrzebnych dokumentów. Nieco czasu trzeba również poświęcić na analizę dostępnych ofert kredytów konsolidacyjnych, na które moglibyśmy zamienić spłacane aktualnie zobowiązanie. Przegląd rynku powinien być dokładny i obejmować sprawdzenie wszystkich warunków kredytowania, które mają dla nas znaczenie.

Każdorazowe ubieganie się o nowy kredyt, w tym również kredyt konsolidacyjny oznacza konieczność posiadania odpowiednio wysokiej zdolności kredytowej. Starając się o pozyskanie nowej konsolidacji, należy o tym pamiętać. Istotny będzie sposób, w jaki spłacany był poprzedni kredyt konsolidacyjny i inne zobowiązania. Bank weźmie więc pod uwagę wszelkie opóźnienia w spłacie i powstałe zaległości. Może się zdarzyć, że na podstawie zebranych informacji uzna naszą zdolność kredytową za zbyt niską – wtedy niezbędne będzie podjęcie kroków służących poprawie scoringu kredytowego.

Przeniesienie kredytu konsolidacyjnego – pomoc pośrednika

Przeniesienie kredytu konsolidacyjnego do innego banku może być nieco ryzykowne i czasochłonne. Wszystko może się jednak zmienić z pomocą doświadczonego pośrednika kredytowego. Osoba, która ma obeznanie na rynku produktów finansowych oferowanych przez banki, szybko znajdzie atrakcyjniejszą ofertę. Dzięki ekspertowi z dziedziny kredytów będziemy mieć również większą pewność, że nowy kredyt konsolidacyjny jest bezpieczny i rzeczywiście opłacalny.

Pomoc pośrednika przyda się także w trakcie wnioskowania o wybrany kredyt konsolidacyjny. W razie wystąpienia trudności z uzyskaniem pozytywnej decyzji kredytowej, pośrednik z pewnością pomoże poprawić nam zdolność kredytową. Dzięki niemu będziemy mieć również gwarancję braku błędów w złożonych dokumentach. W ten sposób kredyt konsolidacyjny przeniesiemy szybko i bez komplikacji.

Przeniesienie kredytu konsolidacyjnego do innego banku – czego lepiej unikać?

Rozważając przeniesienie kredytu konsolidacyjnego do innego banku, musimy zachować ostrożność. Warto wtedy upewnić się, że nowy kredyt faktycznie poprawi naszą sytuację i nie sprawi, że stanie się ona jeszcze bardziej skomplikowana. Należy więc unikać ofert, które z pozoru wydają się atrakcyjne. Dosyć często banki zachęcają klientów do skorzystania z oferty, proponując im niskie oprocentowanie. Kredyt bywa jednak wtedy obarczony innymi wysokimi kosztami, takimi jak pobierane prowizje i marże. Proces analizy dostępnych ofert powinien być więc dokładny – warto sprawdzić każdy mający znaczenie szczegół.

Przeczytaj również: