Prowadzenie każdej firmy – niezależnie od wielkości – wiąże się z koniecznością dysponowania pokaźnym kapitałem. Mając środki, można realizować zadania prowadzące do rozwoju biznesu. Nie trzeba jednak korzystać wyłącznie z własnego kapitału. Z pomocą przychodzi zewnętrzne finansowanie: kredyt oraz leasing. Sprawdź, które rozwiązanie jest korzystniejsze w przypadku małej firmy.

Jak wynika z raportu „Finansowanie biznesu w Polsce” przygotowanego przez Związek Przedsiębiorców i Pracodawców, finansowanie działalności ze środków własnych wybiera od 60 do 84% przedsiębiorców. Natomiast ponad 50% firm z sektora MŚP nie korzysta z żadnych zewnętrznych źródeł. To spory błąd, ponieważ dzięki środkom pozyskanym w ramach kredytu czy leasingu, można jeszcze prężniej rozwinąć biznes.

Spis treści

Kredyt bankowy – wady i zalety

Ten sam raport podaje, że aż 40% przedsiębiorców zamierza lub korzysta z kredytów bankowych. Jest to sposób pozwalający na sfinansowanie bieżących wydatków, zakup nowego sprzętu czy podjęcie działań inwestycyjnych.

Na korzyść kredytu bankowego przemawiają m.in.:

- szerokie możliwości finansowania,

- bogata oferta dostępna w wielu bankach,

- przystępne koszty kredytowania,

- możliwość ubiegania się o wysokie kwoty.

Do minusów zaliczyć można m.in.:

- trudniejszą dostępność dla początkujących przedsiębiorców,

- rygorystyczne warunki finansowania – szczególnie w przypadku dużych kwot,

- konieczność zastosowania zabezpieczenia kredytu, co podnosi koszt finansowania,

- wpływ na zdolność kredytową, co utrudnia zaciągnięcie kolejnych zobowiązań.

Warto wiedzieć, że odsetki od kredytu można zaliczyć w poczet kosztów uzyskania przychodu, a więc tym samym zmniejszyć podstawę opodatkowania podatkiem dochodowym. Muszą one jednak zostać nie tylko naliczone, ale też opłacone.

Wspomniane powyżej rygorystyczne warunki finansowania dotyczą przede wszystkim sytuacji finansowej firmy (tego, jak duży jest jej dochód i jakie posiada obecnie zobowiązania), ale także między innymi tego, jak długo ona funkcjonuje.

Większość banków decyduje się na udzielanie kredytów firmom z co najmniej rocznym stażem, chociaż niektóre z nich przewidują pewne wyjątki (na przykład, jeśli dana firma już od kilku miesięcy prowadzi u potencjalnego kredytodawcy rachunek firmowy). Związane jest to z faktem, że polskie firmy najczęściej upadają właśnie na początku działalności, a więc udzielenie im wtedy kredytu jest dla banku ryzykowne.

Kredyty bankowe wiążą się również ze sporą ilością formalności. Banki, aby zweryfikować zdolność kredytową potencjalnego kredytobiorcy, mogą poprosić o niektóre z następujących dokumentów:

- zeznanie podatkowe za rok ubiegły

- wyciąg z konta bankowego firmy

- faktury

- zaświadczenia o niezaleganiu ze składkami w ZUS i US.

Przy tym musimy pamiętać, że kredyt dla firm może oznaczać wiele różnych produktów bankowych, które cechują się nieco innymi wymaganiami, i które wybiera się w różnych okolicznościach. Do najpopularniejszych rozwiązań należą: kredyt obrotowy (który można przeznaczyć na bieżące wydatki firmy, na przykład wypłatę wynagrodzeń czy zakup towaru), kredyt w rachunku bieżącym (funkcjonujący podobnie jak linia kredytowa dla osób prywatnych) czy kredyt inwestycyjny.

Jeśli zależy nam na zakupie drogiego pojazdu, maszyny czy nieruchomości, warty uwagi może być zwłaszcza kredyt inwestycyjny. Stworzony został z myślą przede wszystkim o dużych wydatkach i można go zaciągnąć na znacznie dłużej niż większość innych kredytów, bowiem nawet na kilkanaście lat (lub oczywiście krócej, jeśli nie chcemy spłacać zobowiązania tak długo).

Trzeba jednak wiedzieć, że kredyt inwestycyjny jest kredytem celowym i nie można go wydać w inny sposób niż ten, który został wskazany we wniosku kredytowym. Ponadto bank może od kredytobiorcy wymagać między innymi wniesienia wkładu własnego, przygotowania biznesplanu czy dodatkowego zabezpieczenia kredytu (na przykład hipoteką nałożoną na nieruchomość firmową).

Otrzymanie kredytu przez firmę w ciężkiej sytuacji finansowej nie jest niemożliwe, jednak z pewnością stanowić będzie wyzwanie, jeśli zdecydujemy się wniosek składać samodzielnie. Dlatego też lepszym rozwiązaniem może być skorzystanie z usług ekspertów.

Leasing – minusy i plusy

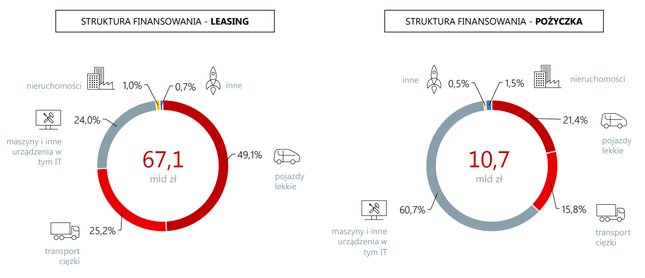

Chociaż leasing cieszy się rosnącym zainteresowaniem, zaledwie 10% przedsiębiorców uwzględnia tę formę finansowania. Kojarzy się głównie z możliwością sfinansowania floty pojazdów firmowych, ale możliwości są znacznie szersze.

Wieloletnie doświadczenie naszych doradców kredytowych pozwala na sprawne wytypowanie najkorzystniejszej z dostępnych ofert.

Z nami nie tracisz swojego cennego czasu. Nie musisz przeszukiwać setek ofert, które w konsekwencji okażą się nie tym czego szukałeś. W oparciu o twoje preferencje wybierzemy oferty, które spełnią twoje oczekiwania.

Za pomocą leasingu można pozyskać nie tylko pojazdy lekkie czy ciężarowe, ale także na przykład komputery, laptopy, telefony komórkowe, różnego rodzaju maszyny czy elementy wyposażenia biurowego. Dylemat leasing czy kredyt dotyczy więc znacznie szerszego zakresu przedmiotów, niż by się na pierwszy rzut oka wydawało (aczkolwiek nie da się ukryć, że w znacznej części leasing wykorzystywany jest właśnie w zakresie pojazdów, czy to osobowych, czy ciężarowych).

Wśród plusów leasingu wymienić można m.in.:

- łatwą dostępność – także dla nowych przedsiębiorców,

- przystępne koszty finansowania,

- możliwość elastycznego dopasowania wysokości rat,

- uproszczone procedury – szczególnie w odniesieniu do finansowania pojazdów.

Do minusów leasingu można zaliczyć m.in.:

- konieczność ponoszenia dodatkowych opłat, np. za udostępnienie policji danych o leasingobiorcy,

- niemożność uzyskania gotówki.

Wiemy już, że przy spłacie kredytu możliwe jest zaliczenie do kosztów uzyskania przychodów odsetek od takiego zobowiązania. Leasing a kredyt znacząco się pod tym względem różnią. W przypadku leasingu możliwe jest zaliczenie w poczet kosztów uzyskania przychodów całości raty leasingowej, a także nawet ostatecznego kosztu wykupu przedmiotu będącego podmiotem leasingu.

1 Źródło: https://www.bankier.pl/wiadomosc/Koniec-wzrostow-w-branzy-leasingowej-7815670.html

Kredyt i leasing – co lepsze?

Nie da się jednoznacznie odpowiedzieć na to pytanie, ponieważ wiele zależy od indywidualnych potrzeb i oczekiwań przedsiębiorców. Jeśli chodzi o kredyt i leasing, porównanie obu opcji pozwoli podjąć słuszną decyzję.

Na kredyt zdecyduj się, jeśli:

- zależy Ci na pozyskaniu środków z możliwością przeznaczeniach ich np. na bieżące wydatki,

- bez problemu spełniasz warunki stawiane przez banki,

- chcesz stać się właścicielem finansowanego przedmiotu.

Leasing będzie dobrym rozwiązaniem dla przedsiębiorców, którzy:

- chcą sfinansować nieruchomość, pojazd, maszynę itp.,

- nie potrzebują gotówki,

- chcą zachować wysoką zdolność kredytową.

Kredyt czy leasing? Nadal masz wątpliwości i nie wiesz, na którą opcję się zdecydować? Skorzystaj ze wsparcia udzielanego przez specjalistów z Habza Finanse. Działamy jako pośrednicy kredytowi, pomagając przedsiębiorcom w wyborze najkorzystniejszych rozwiązań finansowania zewnętrznego. Zgłoś się do nas i sprawdź, jak możemy Ci pomóc.

Przeczytaj także:

- Leasing dla nowych firm bez wpłaty własnej – czy istnieje?

- Leasing operacyjny a finansowy

- Czy leasing z wysoką wartością wykupu jest opłacalny?

FAQ

Co to jest leasing?

Leasing jest umową cywilnoprawną, która zawierana jest między osobą finansującą a osobą, która będzie korzystać z przedmiotu leasingu. Leasing można porównać do wynajmu długoterminowego lub zakupu na raty. Polega on na tym, że leasingodawca oddaje daną rzecz w użytkowanie leasingobiorcy. Wszystko odbywa się oczywiście za ustaloną wcześniej kwotę, którą lesingobiorca musi przelewać co miesiąc na konto leasingodawcy. Umowę podpisuje się na czas określony, po jej wygaśnięciu leasingobiorca może wykupić przedmiot leasingu za wcześniej uzgodnioną kwotę.

Jakie są zalety leasingu?

Do plusów leasingu można zaliczyć łatwą dostępność. Z leasingu mogą skorzystać nawet młodzi przedsiębiorcy, którzy dopiero stawiają swoje pierwsze kroki w biznesie. To, co wyróżnia leasing to także przystępne kwoty finansowania oraz możliwość dopasowania wysokości rat do możliwości firmy. W stosunkowo szybki i prosty sposób możesz stać się użytkownikiem nowego auta, które przyda Ci się np. w rozwijaniu firmy z branży przewozowej.

Co lepiej wybrać – kredyt czy leasing?

Ciężko jest jednoznacznie odpowiedzieć na to pytanie, ponieważ oba te rozwiązania mają swoje zalety i mogą być odpowiedzią na potrzeby i oczekiwania przedsiębiorców. Przed podjęciem ostatecznej decyzji warto porównać ze sobą oba te produkty i stwierdzić, który w danym momencie będzie korzystniejszy. Pomóc Ci w tym może doradca kredytowy Habza Finanse, który zaproponuje Ci najlepszy sposób finansowania firmowych środków transportu.