Niekiedy składając wniosek o kredyt lub pożyczkę jesteśmy absolutnie przekonani, że odpowiedź będzie pozytywna, a szybko okazuje się, że jest zupełnie inaczej. Czasami działa to też w przeciwną stronę – może nam się wydawać, że szanse na pozytywną decyzję są nikłe, a otrzymamy ją przy pierwszej próbie. Przyczyn, które mogą spowodować odrzucenie wniosku, jest bardzo wiele i nie wszystkie z nich są oczywiste. Wbrew pozorom same wysokie dochody nie wystarczą, aby otrzymać każdy kredyt. W takim razie, jakie są najczęstsze przyczyny odrzucenia wniosku o kredyt lub pożyczkę?

Spis treści

Zbyt niska zdolność kredytowa

Niska zdolność kredytowa to najczęściej spotykana przyczyna odrzucenia wniosku o kredyt lub pożyczkę. Jest ona niczym innym, jak szacowaną przez banki zdolnością do terminowej spłaty danego zobowiązania, wraz z wszystkimi kosztami dodatkowymi. W każdej instytucji obliczanie zdolności kredytowej przebiega nieco inaczej, natomiast zawsze brane pod uwagę są takie czynniki, jak:

- wysokość dochodów

- forma zatrudnienia

- wysokość i ilość aktualnych kredytów i pożyczek (w tym pozabankowych)

- koszty utrzymania oraz ilość osób na utrzymaniu.

Zdolność kredytową można poprawić, przykładowo rezygnując z nieużywanych kart kredytowych i kredytów odnawialnych. Im wyższa kwota kredytu, tym wyższą zdolność kredytową trzeba będzie posiadać. Jest ona szczególnie istotna w przypadku kredytów na bardzo wysokie kwoty, takich jak kredyty hipoteczne, czy kredyty samochodowe.

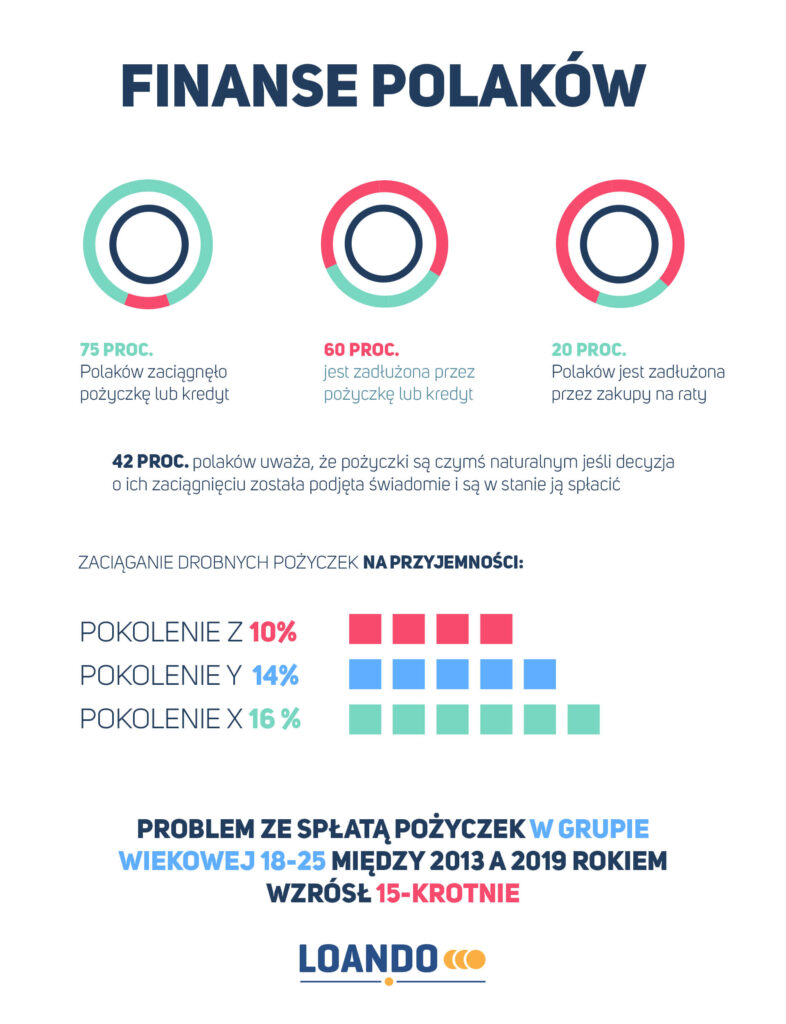

1 Źródło: https://brief.pl/kiedy-niewinne-pozyczanie-staje-sie-choroba/

Negatywna historia kredytowa, obecność na liście dłużników

Niezwykle istotna jest również historia kredytowa, a więc to, jak spłacamy aktualne zobowiązania, a także, jak spłacaliśmy długi z przeszłości. Do jej weryfikacji banki i firmy pożyczkowej wykorzystują przede wszystkim Biuro Informacji Kredytowej. Udostępnia ono zarówno dane pozytywne, o kredytach i pożyczkach spłacanych na czas, jak i negatywne, o opóźnieniach w spłacie.

Historia kredytowa jest bardzo istotna, ponieważ wskazuje, jak dana osoba zachowuje się w odniesieniu do zobowiązań finansowych. Opóźnienia z przeszłości mogą wskazywać, że nie warto danemu potencjalnemu klientowi zaufać, ponieważ mimo teoretycznie odpowiedniej zdolności kredytowej, ma on tendencję do niespłacania długów na czas.

Odmowna decyzja kredytowa może być podyktowana również obecnością danej osoby na liście dłużników. W przeciwieństwie do BIK-u, na takich listach znajdują się tylko osoby, którym już zdarzyło się spóźniać z płatnościami kredytów i pożyczek (ale też w niektórych przypadkach na przykład rachunków za prąd, czy abonamentu internetowego).

Nietypowa forma zatrudnienia

Preferowaną przez banki formą zatrudnienia jest umowa o pracę na czas nieokreślony. Jest ona uważana za stabilną i pewną. Czy oznacza to, że osoby zatrudnione na czas nieokreślony bądź na podstawie umów cywilnoprawnych nie mogą dostać kredytu czy pożyczki? Niekoniecznie, ale może to być trudniejsze. Taki kredyt, czy pożyczka mogą być przykładowo udzielone na krótszy okres, jako że bank ma mniejszą pewność, że dana osoba za kilka lat będzie dalej posiadała zatrudnienie.

Bardziej rygorystycznie do formy zatrudnienia podchodzą banki, aczkolwiek otrzymanie na przykład kredytu na umowę zlecenie w banku jest możliwe – może po prostu wymagać wsparcia wykwalifikowanego pośrednika kredytowego. Firmom pożyczkowym bardziej zależy na wysokości dochodów, a niekoniecznie ich źródle, w związku z czym niektóre z nich akceptują nawet najbardziej nietypowe formy dochodów, jak alimenty, czy stypendia.

Brak stabilności i regularności dochodów

Forma zatrudnienia to jednak nie wszystko. Ogromne znaczenie ma także regularność i stabilność dochodów, zwłaszcza jeśli chodzi o umowy cywilnoprawne. Jeśli w ramach umowy zlecenie co miesiąc, już od lat na nasze konto trafia przykładowo 5 tysięcy złotych, otrzymanie pozytywnej odpowiedzi może być w zasięgu naszej ręki. Jeśli jednak otrzymujemy przykładowo w jednym miesiącu 1000 złotych, w następnym nic, w kolejnym 2000, będzie nam znacznie trudniej.

Z pomocą doradcy Habza Finanse możesz wnioskować o kredyt dla osób prywatnych oraz dla firm.

Udzielimy wsparcia w procesie kredytowania niezależnie od skomplikowania Twojej sytuacji czy kłopotów, w jakie wpadła Twoja firma.

Niespłacenie poprzedniej pożyczki w danej firmie

Wielu Polaków spłaca kilka kredytów lub pożyczek jednocześnie. Nie ma w tym nic złego, natomiast musimy być świadomi faktu, że pożyczkodawca, u którego już spłacamy jedną pożyczkę, może nie udzielić nam kolejnej. Dopiero, kiedy już uregulujemy aktualne zobowiązanie u danej firmy, będziemy w stanie zaciągnąć tam kolejne.

Nie każda firma pożyczkowa ma taką zasadę, aczkolwiek jest ona dość często spotykana, z uwagi na fakt, że udzielanie kilku pożyczek naraz, tej samej osobie, może być ryzykowne. Warto w związku z tym sprawdzić, czy potencjalny pożyczkodawca pozwala na większą ilość pożyczek, jeśli jakąś już u niego mamy, bądź zwrócić się do innej firmy. W przeciwnym wypadku może się zdarzyć, że nasz wniosek zostanie odrzucony.

Zbyt niski lub wysoki wiek

Wymagania wiekowe występują w bankach i firmach pożyczkowych z dwóch powodów. Jeśli chodzi o wymagania minimalnego wieku, wynikają one z ograniczeń prawnych. Będąc niepełnoletnim nie posiada się pełni zdolności do czynności prawnych, więc umowa kredytu, czy pożyczki byłaby nieważna.

Dlatego też kredyt w banku, czy pożyczkę weźmiemy mając co najmniej 18 lat. Co ważne, niektóre firmy pożyczkowe stosują nieco inny próg, wymagając od pożyczkobiorców ukończenia 20 lub 21 roku życia. Wynika to z faktu, że osoby młodsze z reguły nie posiadają stałego źródła dochodów, często nie są też jeszcze odpowiedzialne finansowo.

Jeśli chodzi zaś o górną granicę wieku, to dotyczy ona przede wszystkim zobowiązań długoterminowych. Wierzyciele muszą bowiem mieć pewność, że dłużnik będzie z dużym prawdopodobieństwem w stanie spłacić, zgodnie z harmonogramem, całość zobowiązania, a nie tylko na przykład jego połowę.

W związku z tym ustalane są nieformalne lub formalne zasady odnośnie do maksymalnego wieku, które w każdym banku bądź firmie pożyczkowej mogą być inne. Często spotykana granica to 70 lat, ale nie oznacza to, że starsze osoby nie mają żadnych szans na kredyt, czy pożyczkę.

Podanie we wniosku nieprawdziwych informacji

Wiele firm pożyczkowych wydaje decyzje wyłącznie na podstawie danych zawartych we wniosku, nie wymagając przy tym żadnych dokumentów poza dowodem tożsamości. Nie jest potrzebne na przykład zaświadczenie o wysokości dochodów od pracodawcy. Nie oznacza to jednak, że możemy, czy też powinniśmy, umieszczać we wniosku fałszywe informacje.

Przed wydaniem decyzji pożyczkodawca może podjąć pewne kroki, w celu zweryfikowania prawdziwości dostarczonych przez nas danych, na przykład dzwoniąc do pracodawcy lub sprawdzając, czy firma o wpisanym przez nas numerze NIP w ogóle istnieje. Taka weryfikacja nie jest regułą, natomiast jeśli nastąpi i w naszym wniosku zostaną odkryte jakiekolwiek nieprawidłowości, możemy spodziewać się, że zostanie on odrzucony.

Pomyłka podczas weryfikacji tożsamości

Zaciągnięcie pożyczki lub kredytu musi wiązać się z potwierdzeniem tożsamości potencjalnego pożyczkobiorcy, tak aby nie doszło do wyłudzenia kredytu na nieswoje dane. Bardzo często weryfikację tożsamości w przypadku kredytów, czy pożyczek online przeprowadza się za pomocą przelewu weryfikacyjnego, na symboliczną kwotę 1 złotego lub 1 grosza.

Pomylenie kwoty, numeru konta, tytułu przelewu, dane w banku różniące się od tych, które podaliśmy we wniosku, czy po prostu błąd systemu mogą sprawić, że coś z przelewem pójdzie nie tak i nie zostanie on właściwie zaksięgowany. Warto więc być uważnym podczas dokonywania przelewu weryfikacyjnego, tak aby uniknąć jakichkolwiek błędów, które mogą doprowadzić do odrzucenia wniosku.

Odrzucono mój wniosek o pożyczkę lub kredyt – co robić?

Jeśli zdarzy nam się zawnioskować o kredyt lub pożyczkę i otrzymać odmowę, nie należy panikować. Nie oznacza to, że nie mamy żadnych szans na pożyczenie potrzebnej gotówki na korzystnych warunkach. Nie powinniśmy też w takiej sytuacji gorączkowo składać wniosków w innych bankach, czy firmach pożyczkowych, ponieważ duża ilość zapytań o nasze dane w BIK-u, może tylko jeszcze bardziej utrudnić otrzymanie pozytywnej decyzji.

Lepszym rozwiązaniem będzie kontakt z dobrym pośrednikiem kredytowym. Dzięki dużej wiedzy, doświadczeniu i sieci kontaktów na szczeblach decyzyjnych w różnych instytucjach finansowych, będzie on w stanie udzielić kompetentnej i skutecznej pomocy, nawet w trudnej sytuacji.

Dowiedz się także kto decyduje o przyznaniu kredytu?

Najczęstsze przyczyny odrzucenia wniosku o kredyt lub pożyczkę – podsumowanie

Jak widać, potencjalne przyczyny odrzucenia wniosku o kredyt lub pożyczkę są dość liczne. Najczęściej spotykana z nich, to wymieniona jako pierwsza, zbyt niska zdolność kredytowa, ale pozostałe też mogą dla wielu osób okazać się problematyczne.

Nie należy jednak się poddawać, nawet jeśli już otrzymaliśmy od jakiegoś banku, czy firmy pożyczkowej decyzję odmowną. Wciąż mamy szansę wziąć korzystny kredyt lub pożyczkę, ale możemy potrzebować do tego profesjonalnej pomocy.