Większość Polaków nie posiada szerokiej wiedzy na temat finansów i bankowości. Nie ma w tym nic złego, jako że zagadnienia te są niezwykle rozbudowane i skomplikowane. Nie da się jednak ukryć, że prowadzi to do utrwalania się wielu różnych mitów i nieprawdziwych stereotypów, które z kolei mogą mieć negatywne konsekwencje (na przykład prowadząc do tego, że podejmiemy mało korzystną decyzję w zakresie zaciąganego kredytu). Dlatego też warto je obalić i zapoznać się z prawdziwymi, rzetelnymi informacjami odnośnie tych zagadnień. Poniżej znajduje się 10 najczęściej spotykanych mitów na temat kredytów (nie tylko gotówkowych, ale także hipotecznych) wraz z objaśnieniami.

Spis treści

1. Zaciąganie kredytu przez Internet jest niebezpieczne

Podczas wypełniania elektronicznego wniosku o kredyt zostaniemy niewątpliwie poproszeni o podanie szeregu ważnych informacji, takich jak numer PESEL oraz seria i numer dowodu osobistego. Zależy nam z pewnością, aby dane te były bezpieczne – w końcu za ich pomocą można dokonać wyłudzenia pożyczki czy innych niepożądanych działań w naszym imieniu. W związku z tym możemy czuć pewną obawę przed zaciągnięciem kredytu przez Internet i martwić się, że bank nie ochroni należycie naszych danych. W rzeczywistości nie ma jednak powodu do obaw. Połączenie z bankiem jest szyfrowane, w związku z czym prawdopodobieństwo, że ktokolwiek nieuprawniony uzyska dostęp do naszych danych jest bliskie zeru.

2. Umowę o kredyt trzeba podpisać w banku

Każdy zdaje sobie obecnie sprawę z faktu, że pożyczki i chwilówki w firmach pożyczkowych można zaciągnąć błyskawicznie i całkowicie przez Internet. W odniesieniu do banków można jednak spotkać się z opinią, że są one znacznie mniej nowoczesne i nawet, jeśli uda nam się otrzymać kredyt online, to i tak nie obejdzie się bez wycieczki do fizycznego oddziału banku. Rzeczywistość bywa jednak inna. Jeśli jesteśmy już klientem danego banku, zaciągnięcie kredytu może być stosunkowo szybkie i proste. Umowę zaś zawrzemy nie składając podpisu pod jej fizyczną kopią w oddziale, a potwierdzając takie działanie w aplikacji banku. Tak więc wbrew pozorom od banków również można obecnie pożyczać bardzo szybko i całkowicie elektronicznie.

3. Kredyt najlepiej brać w banku, w którym mamy ROR

Powszechnie panuje opinia, że bank, w którym posiadamy konto osobiste, będzie miał dla nas najlepszą ofertę kredytu. Jest prawdą, że większość instytucji finansowych ma przygotowane specjalne oferty dla swoich obecnych klientów, ale niekoniecznie muszą one być atrakcyjniejsze niż oferty dla nowych klientów, które znajdziemy w konkurencyjnych bankach. Może się zdarzyć, że kredyt w naszym banku rzeczywiście będzie najbardziej korzystny, ale nie jest to regułą. W związku z tym nie powinniśmy bezrefleksyjnie składać w pierwszej kolejności wniosku w naszym banku, a na początku sprawdzić, jakie inne propozycje są dla nas dostępne. Na szczęście obecnie dzięki Internetowi tego typu poszukiwania są stosunkowo szybkie i łatwe. Dla pewności, że niczego nie przeoczymy, warto poprosić o pomoc pośrednika kredytowego, jako że on na pewno będzie wiedział, gdzie w danej chwili można otrzymać kredyt na najlepszych warunkach.

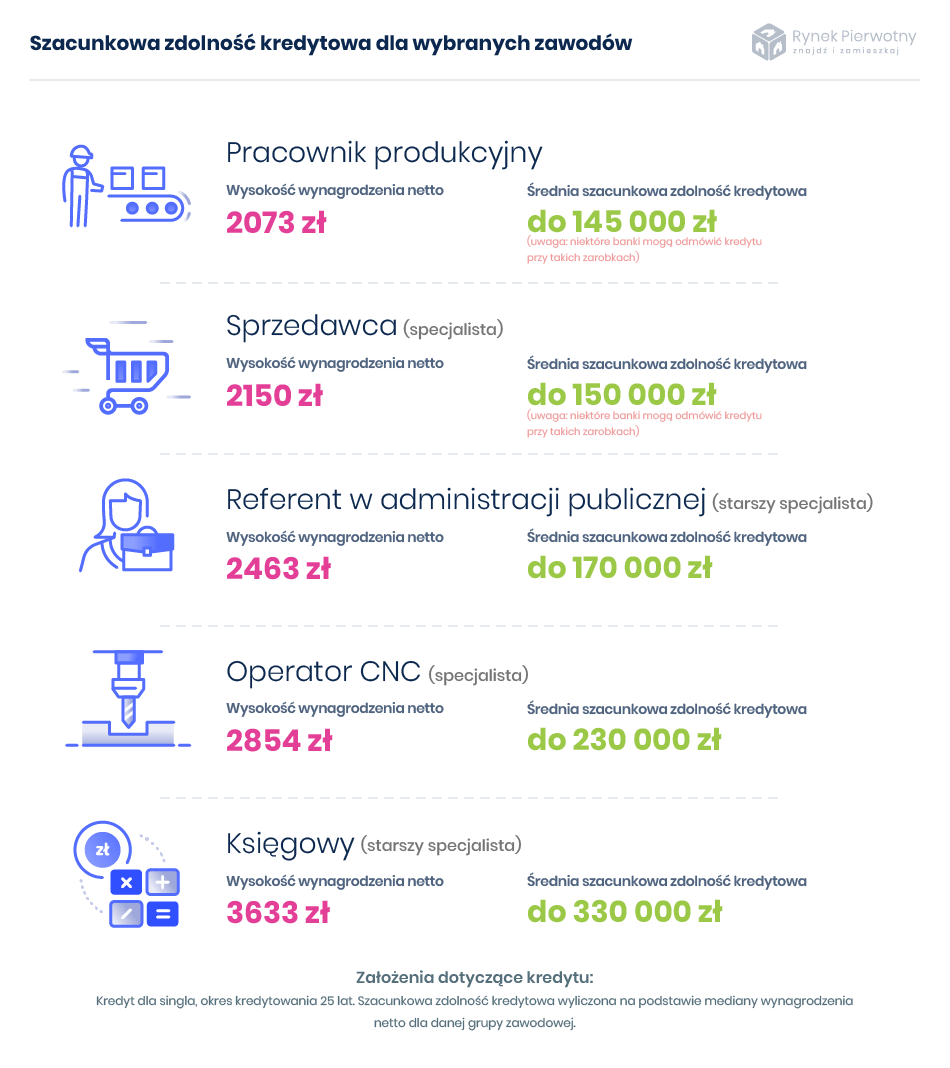

4. Singiel nie otrzyma kredytu hipotecznego

Na wspólny kredyt hipoteczny decydują się przede wszystkim małżeństwa. Jednak w praktyce nie ma żadnej zasady, która powstrzymywałaby dwóch członków rodziny, przyjaciół czy nawet osoby całkowicie sobie obce od wzięcia razem takiego kredytu. Nie istnieje również żadna przeszkoda, aby kredyt hipoteczny wziął singiel. Wydawać by się mogło, że będzie mu znacznie trudniej go otrzymać, z uwagi na fakt, że kiedy kredyt hipoteczny zaciągają dwie osoby, to bierze się pod uwagę dochody ich obu, a więc większa jest ich zdolność kredytowa. Trzeba jednak wziąć pod uwagę, że większe dla dwóch osób są również koszty utrzymania, ponadto, jeśli mają one dzieci, to rzeczona zdolność kredytowa się zmniejsza z uwagi na ilość osób na utrzymaniu. Oznacza to, że dobrze zarabiający singiel, chcący wziąć kredyt samodzielnie, może potencjalnie mieć na jego otrzymanie większe szanse niż gorzej zarabiające małżeństwo z dwójką dzieci. Trzeba natomiast wspomnieć, że w razie brania kredytu tylko przez jedną osobę, konieczny może okazać się zakup ubezpieczenia na życie. Bank będzie miał w takim wypadku pewność, że w razie zgonu kredytobiorcy otrzyma przynajmniej część swojej należności.

Przeczytaj także: Kredyt bez zgody współmałżonka – czy istnieje?

1 Źródło: https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/kredyt-hipoteczny-czym-jest-i-jak-go-uzyskac/10569/

5. Niskie oprocentowanie oznacza tani kredyt

Bardzo wiele osób, podczas porównywania różnych ofert kredytów, zwraca uwagę jedynie na wysokość oprocentowania. Chociaż niewątpliwie jest ono istotne, jako że na jego podstawie naliczane będą odsetki od zadłużenia, to w wielu przypadkach niskie oprocentowanie wcale nie musi gwarantować, że kredyt będzie opłacalny. Musimy pamiętać, że odsetki nie są jedynym, co wchodzi w skład całkowitego kosztu kredytu. Duży wpływ na rzeczony koszt, zwłaszcza w przypadku kredytów opiewających na wysokie sumy, może mieć przede wszystkim prowizja za udzielenie kredytu. Nie bez znaczenia są również inne opłaty, takie jak opłata przygotowawcza czy koszt ubezpieczenia kredytu (ubezpieczenia na życie kredytobiorcy czy ubezpieczenia od utraty pracy). Dlatego też decydując, który kredyt jest najbardziej opłacalny, powinniśmy patrzeć na jego warunki całościowo, a nie tylko zwracać uwagę na wysokość oprocentowania. Dobrym wskaźnikiem jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. Jej wysokość powinniśmy znaleźć w każdej ofercie kredytu bądź pożyczki. Przy jej obliczaniu bierze się pod uwagę nie tylko samo oprocentowanie, ale także wszystkie inne koszty, tak więc porównując RRSO można znacznie łatwiej ocenić, który kredyt jest bardziej korzystny. Możemy przy tym korzystać z dostępnych w Internecie porównywarek i rankingów, należy jednak pamiętać, że nie zawsze są one wiarygodne. Osiągniemy znacznie większą pewność, że nie przepłacamy na kredycie, jeśli zdecydujemy się skorzystać z usług dobrego pośrednika kredytowego.

Pozyskamy dla Ciebie korzystny kredyt – nie tylko z niskim oprocentowaniem, ale z niskim całkowitym kosztem kredytu.

Zaufaj wykwalifikowanym ekspertom, którzy wiedzą, na jakie parametry kredytu trzeba zwracać największą uwagę.

6. Kredytu hipotecznego nie można wziąć bez 20% wkładu własnego

Swego czasu kredyty hipoteczne były regulowane znacznie bardziej liberalnie. Oznaczało to, że nie dość, że udzielano je bez żadnego wkładu własnego, to jeszcze niekiedy nie na 100%, a 110% czy nawet 120% wartości nieruchomości. Zdarzało się również, że można było spłatę takiego kredytu rozciągnąć na aż 40 lat (obecnie maksymalna długość kredytu hipotecznego to 35 lat). Aktualnie obowiązuje wiele zasad, które Komisja Nadzoru Finansowego wprowadziła, aby chronić zarówno kredytodawców, jak i kredytobiorców. Jedna z nich dotyczy minimalnego wkładu własnego. Można spotkać się z mitem, że musi on wynosić minimum 20%, jednak nie jest to do końca prawda. Banki nie mogą obecnie udzielać kredytów hipotecznych bez żadnego wkładu własnego, natomiast nie musi on wcale wynosić 20%. Niektóre instytucje finansowe mają w swoich ofertach kredyty hipoteczne z 10%-owym wkładem własnym. Musimy jednak wziąć pod uwagę, że jeśli zdecydujemy się na tak niski wkład własny, będzie trzeba go ubezpieczyć, co wiąże się z dodatkowym kosztem. W związku z tym co prawda 20% nie jest w praktyce minimalną wysokością wkładu własnego, ale mimo wszystko bardziej opłacalne może być zebranie właśnie takiej sumy, zamiast decydowanie się na kredyt z obniżonym wkładem własnym.

7. Żeby dostać kredyt trzeba mieć umowę o pracę, najlepiej na czas nieokreślony

Faktycznie, banki preferują klientów, którzy zatrudnieni są na podstawie umowy o pracę na czas nieokreślony. Taka forma zatrudnienia od wielu lat uznawana jest za najbardziej stabilną. Musimy jednak wziąć pod uwagę fakt, że rynek pracy ulega przekształceniu i coraz więcej osób osiąga stabilne, regularne i wysokie dochody w inny sposób. Doskonale zdają sobie z tego sprawę między innymi banki. Oznacza to, że umowa zlecenie, umowa o pracę na czas określony, samozatrudnienie czy nawet umowa o dzieło nie wykluczają z uzyskania kredytu. Oczywiście pod warunkiem, że będziemy w stanie potencjalnemu kredytodawcy udowodnić, że zarabiamy w ten sposób po pierwsze regularnie, a po drugie odpowiednio dużo. Mogą do tego posłużyć na przykład wyciągi z konta bankowego. Nie da się ukryć, że na przykład krótki czas obowiązywania umowy zlecenie może utrudnić zwłaszcza otrzymanie kredytu długoterminowego, ale nie jest to przeszkoda, której nie da się pokonać.

8. Złożenie w krótkim czasie wielu wniosków przekreśla szanse na kredyt

Niezależnie od tego, czy w naszym imieniu działać będzie pośrednik kredytowy, czy kredyt będziemy starali się pozyskać sami, niewątpliwie ostatecznie wniosek o kredyt zostanie złożony w bardzo niewielkim odstępie czasowym do co najmniej kilku różnych banków. Można spotkać się z mitem, że wiele zapytań kredytowych w tym samym czasie przekreśli nasze szanse na kredyt, ale jest on oczywiście nieprawdziwy. Banki zdają sobie sprawę, że często składamy wiele wniosków jednocześnie, aby porównać oferty i sprawdzić, gdzie otrzymamy odmowę, a gdzie pozytywną wstępną decyzję kredytową. W związku z tym, o ile zrobimy to rzeczywiście w niewielkim odstępie czasowym, nie zadziała to wcale na naszą niekorzyść.

9. W oddziale banku otrzymamy lepszą ofertę niż w Internecie

Coraz więcej wszelkiego rodzaju spraw, w tym finansowych i urzędowych, przenosi się do Internetu. Głównie ze względu na to, że takie rozwiązanie jest znacznie tańsze. Prowadzenie fizycznych oddziałów banku jest kosztowne, choćby z racji na to, że konieczne jest zatrudnienie pracownika, który przejdzie z nami przez każdy etap zaciągania kredytu. Udzielanie kredytów przez Internet jest dla banku bardziej opłacalne, ponieważ koszt związany z obsługą kredytu zmniejszany jest do minimum. Coraz częściej, zwłaszcza w przypadku kredytów na niewielką kwotę, wstępna decyzja kredytowa wydawana jest już po kilku minutach po przeanalizowaniu naszego wniosku kredytowego nie przez prawdziwego analityka bankowego, a przez odpowiedni algorytm. Wszystko to oznacza, że oferty kredytów w oddziale zazwyczaj nie będą wcale lepsze niż oferty internetowe – przeciwnie, z uwagi na zwiększone koszty obsługi takiego wniosku będą one prawdopodobnie wyższe. W związku z tym instynkt, podpowiadający nam, że najlepiej będzie zaciągnąć kredyt osobiście bardzo często może okazać się błędny.

10. Kredyt hipoteczny bez historii kredytowej jest niemożliwy

Historia kredytowa jest niewątpliwie dla banku istotna podczas rozważania naszego wniosku o kredyt, czy to hipoteczny, czy gotówkowy. Negatywna historia kredytowa, świadcząca o częstych opóźnieniach w spłacie kredytów, może doprowadzić do otrzymania przez nas odpowiedzi negatywnej podczas próby zaciągnięcia kolejnego zobowiązania. Co jednak, jeśli nasza historia kredytowa jest pusta, ponieważ dotychczas nie czuliśmy potrzeby brania kredytu, a teraz chcemy zaciągnąć kredyt hipoteczny? Pusta historia kredytowa jest znacznie mniejszym problemem w przypadku kredytu hipotecznego niż w przypadku kredytu gotówkowego. Bank posiada bowiem bardzo mocne zabezpieczenie, czyli hipotekę, w związku z czym brak historii kredytowej nie czyni danego klienta tak bardzo ryzykownym. Dlatego też kredyt hipoteczny bez historii kredytowej jest jak najbardziej możliwy, o ile spełniamy pozostałe warunki (czyli przede wszystkim mamy odpowiednio wysoką zdolność kredytową).

10 mitów na temat kredytów – podsumowanie

Powyższe mity są bardzo często spotykane, dlatego też tak ważne jest, aby zdać sobie sprawę z tego, że nie są one prawdziwe. Działając na podstawie błędnych założeń, możemy podejmować mało korzystne decyzje, które będą później przez długie lata rzutować na stan naszych finansów. Potrzebujesz gotówki na dowolny cel? Szkoda czasu na wyszukiwanie najlepszej oferty samodzielnie. Chętnie wesprzemy Cię w procesie kredytowania, niezależnie od skomplikowania Twojej sytuacji.

Przeczytaj także: